首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

刚刚正在快乐的码字,然后哥们给我发了张图片,说他天塌了。

劳资呵呵一笑,准备看看他有啥不开心的事情,让我开心开心。

结果我的天也塌了……

本着相信官媒,不信谣不传谣的优良传统美德,我打开了热搜。

好家伙,悬着的心终于死了……

1.

其实延迟退休的事情,从15年放出消息之后,就一直“阴魂不散”。

当时放出的风是,每3年延迟一次退休年龄,直到男女退休年龄一起推迟到65周岁。

而目前的法定退休年龄是全国统一的:

- 男性60岁,女性干部55岁,女性职工50岁。

也就是说,采取延迟退休的话,受影响最大的女性职工,可能会延迟15年退休!

当时按照透露出来的信息来看,如果在2055年前,实现65岁男女同龄退休的话;

掐指一算,90后全军覆没……

当然,这次的消息一放出来,就不用掐指了。

90后毛都被薅秃了!

2.

当然,从客观层面来说,其实也不用太沮丧。

毕竟能不能活到65岁还不好说~

毕竟比起自己的失败,周围人的成功才更加不能令人接受嘛~

其实除了中国以外,全世界各地其实都在不断推迟退休年龄。

全球30个主要国家中退休年龄普遍都在65岁以上。

其中欧美国家普遍的退休年龄都为65岁,美国为67岁,日本为男65岁,女60岁。

远的不说,最爱“大革命”的法国,因为退休年龄推迟的事情,已经抗议游行好多次了👇:

那为什么这么多国家,都不约而同的延迟退休年龄了呢?

归根结底,还是人口老龄化闹的。

随着生活和医疗水平的提高,发达国家的平均寿命都会有着显著提高,随之而来的问题就是人口老龄化。

而人口老龄化首要冲击的,并不是医疗体系,而是养老体系。

要知道,社保养老金的运作,和我们平时接触的商业养老金,是完全不同的两个概念。

商业养老金可以简单看作,我们现在投资的资金,在经过平台投资增值后,在我们的晚年发放本息。

而社保养老金,则是我们现在参保的保费,用作于现在老人的养老金发放;

而等我们晚年领取养老金的时候,则是那时候的年轻人缴纳社保保费,来给我们发放养老金。

也就是“现收现付制”。

这个运作体系下,如果年轻人的数量远大于老年人,那么养老金就是健康的运作方式,甚至有结余可以进行其他投资。

而人口老龄化会导致,老年人领取的养老金数量,要大于年轻人缴纳的社保保费。

长此以往,养老金就会面临赤字。

而延迟退休,一方面可以增加缴纳养老金的人数,另一方面又可以减少领取养老金的人数。

简单粗暴的“开源节流”。

PS:鼓励二胎/三胎、提高社保缴费基数,也都是这个道理~

3.

当然,按照现在35岁即失业的行情来看,35-65岁这30年,可没有人包分配哟~

所以真正解渴的方法只有一个:

存钱!

比如之前有个大厂员工35岁被优化了,也没想着找工作,也没愁着中年危机。

就是跟挖宝藏一样,掏出了自己的五百万储蓄,靠利息生活原地退休了。

管你是50岁还是65岁,我又不指望你给我发养老金~

当然,大多数人估计是既没有这么高的收入,也没有这么大的毅力,管住自己花钱的手。

不如考虑一下「☞ 商业养老金 」,现在开始强制储蓄,然后选择50或者55岁开始领取。

既可以补充这段时间的收入空白,也可以在65岁退休后获得更好的养老生活。

PS:没人55-65岁之间还干得动吧,就算干得动也得单位还愿意用你啊…

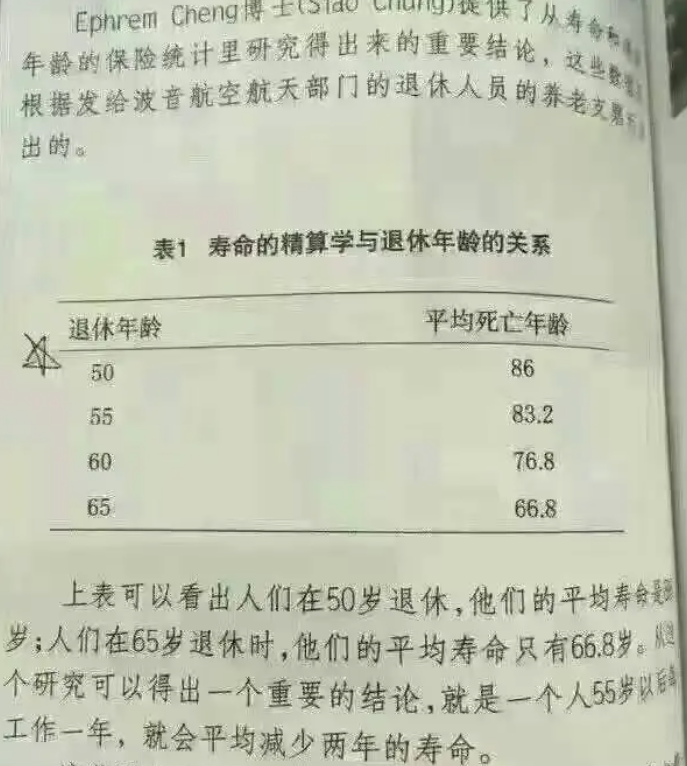

最后,那个啥波音公司的退休时间与寿命对照表👇:

统计方法不科学哈,已经被波音公司自己辟谣了。

不用拿出来反复吓自己了~

如果对保险有任何疑问,表害羞,直接来找我就行(微信搜索ID:tucaojun888)。

我是现在就想退休的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!