首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

自从预定利率3.0%开始施行之后,保险公司貌似就对重疾险市场,失去了以往的兴趣。

这都快憋了半年了,也只憋出了两款比较靠谱的产品。

但就这两款产品,也给各位选择困难症患者给选懵了。

果然,当选择数大于1的时候,选择困难症就是绝症啊,哈哈哈。

咨询的多了,那咱们今天就来仔细的比较一下这两款产品。

一、

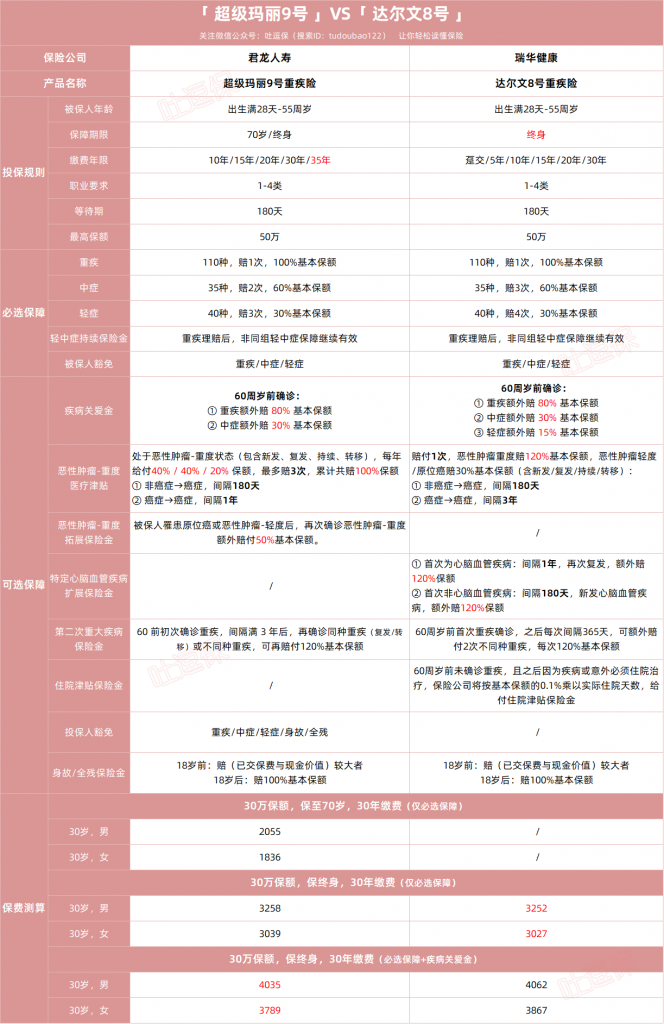

老规矩,先来看下两款重疾险产品的详情👇:

(制图By吐逗保)

先来说说,投保规则。

超级玛丽9号和达尔文8号差不多,都是仅限55周岁内,且从事1-4类职业人群投保。

不过超级玛丽9号的保障期限更灵活一些,可选定期保至70岁,也可以选保至终身。

达尔文8号就只能选择终身。

所以想要定期保障的朋友,不用往下面看了,直接转身去选「☞ 超级玛丽9号 」就行~

缴费期限这里,也是超级玛丽9号更胜一筹,罕见支持35年分期缴费。

拉长了缴费期限,更加得划算!

接着再来说说,具体保障。

(1)必选保障

超级玛丽9号和达尔文8号的基础保障,简直一毛一样!

只有老四样,也就是必备的“重疾+中症+轻症+豁免”:

- 重疾:110种,赔1次,赔100%基本保额。

- 中症:35种,每次赔60%保额。

- 轻症:40种,每次赔30%保额。

只不过理赔次数稍有不同,超级玛丽是中轻症共用6次,而达尔文是中症3次,轻症4次。

但实际上……

没啥区别,很难有人罹患中症或者轻症3次以上的。

而至于疾病定义呢~

重疾不用多说,大陆的重疾险都有最高发的28种法定重疾,其他罕见病也玩不出什么花样。

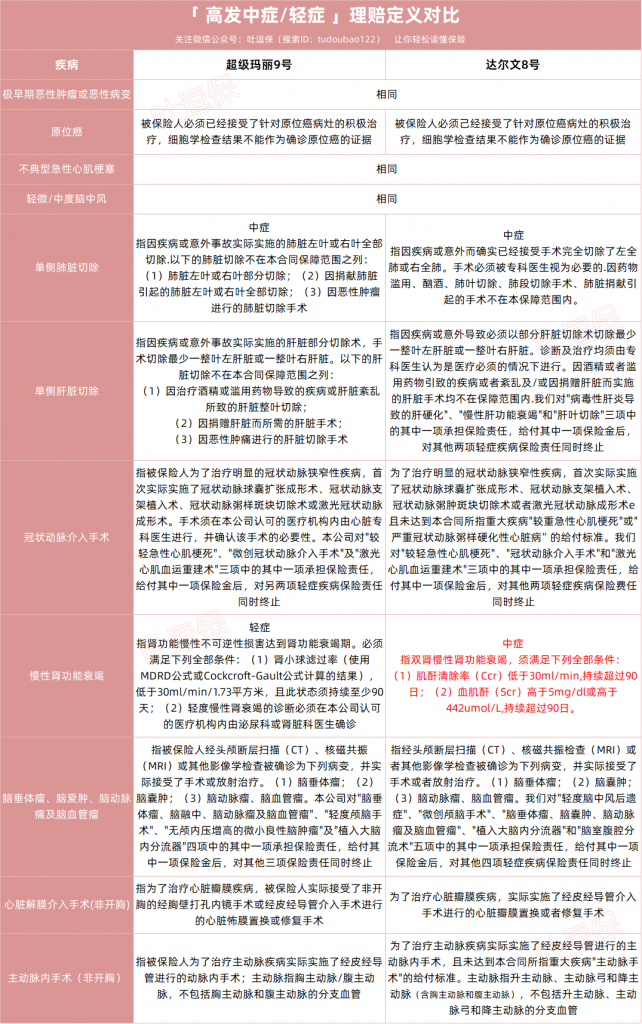

主要还是来看一下“灰色地带”的中症和轻症。

超级玛丽9号和达尔文8号的高发中/轻症,覆盖的同样全面👇:

(制图By吐逗保)

毕竟是顶流产品,差哪也不能差在这~

慢性肾功能衰竭,达尔文8号是按照中症来赔付的,而超级玛丽9号是按照轻症;

不过相对的,超级玛丽9号的理赔要求,就稍微宽松一丢丢。

高发轻症对比下来,因慢性肾功能障碍这个病种,达尔文8号稍微有些优势。

其他病种,两款产品就大同小异,基本没啥太大区别。

翻译成大白话,中轻症方面,达尔文8号小小优~

除此以外,这两款产品都是:

- 重疾理赔后,非同组轻中症保障持续有效。

不过要注意的是,必须在重疾理赔后要有90天间隔期,才能正常赔付中轻症。

还是有一定限制滴~

总体来说,必选保障方面,达尔文8号除了没有定期保障以外,整体处于小优势。

再加上价格方面,达尔文8号的必选保障也比超级玛丽9号便宜一丢丢。

所以如果你只想选择基础保障,70年选择「☞ 超级玛丽9号 」,终身选择「☞ 达尔文8号 」,没啥问题~

(2)可选保障

和必选保障的“高度雷同”不一样,到了可选保障这里,两款产品的分歧就比较大了。

先来说说,两款产品都有的4项可选保障。

① 疾病关爱金

两者相同的地方都是:

- 60岁前,首次得重疾额外赔80%,首次得中症,额外赔30%;

而达尔文8号还多出一个轻症15%保额。

不过相对的保费也多出了一些,30岁30万保额,每年差不多多出了几十块钱。

这个就没办法说哪款绝对的好了,就看你想不想要那15%保额咯~

② 癌症医疗保险金

超级玛丽9号是津贴形式,首次确诊恶性肿瘤-重度后,间隔1年;或首次确诊非恶性肿瘤-重度,间隔180天:

- 若仍处于恶性肿瘤-重度状态(包含新发、复发、持续、转移),每年给付40%/40%/20%保额,最多给付3次,累计共给付100%保额。

而达尔文8号则是二次赔付的形式,首次确诊恶性肿瘤-重度后,间隔3年;或首次确诊非恶性肿瘤-重度,间隔180天:

- 如果是轻度(比如轻度恶性肿瘤或原位癌),可以赔付30%基本保额;如果是重度可以赔付120%保额。

超级玛丽9号的癌症津贴,相比达尔文8号的癌症二次赔,理赔更宽松。

满1年,就可以赔!

间隔期更短,获赔率更高。

这对癌症患者来说,更加实用。

毕竟癌症的治疗难度大,治疗周期一般也比较长。

很多患者在结束化疗之后,都会早很长一段周期内持续服用药物,癌症津贴可以更好满足持续治疗的要求。

虽然达尔文8号还可以赔付轻度癌症,但无论是从理赔周期来看,还是价格来看(达尔文30万保额要贵200多块),都要逊色于超级玛丽9号。

所以这项附加保障,逗逗酱还是更倾向于「☞ 超级玛丽9号 」~

③ 第二次重大疾病保险金

超级玛丽9号和达尔文8号的的二次重疾保障,都需要在60岁前确诊第一次重疾。

说句实话,哪怕是附加保费都很便宜,逗逗酱也觉得挺坑的。

当然,该比还是要比较的。

达尔文8号间隔期稍微短一些,60岁前患重疾,1年后即生效,而超级玛丽9号要3年。

不过这个影响不大,最关键的还是,赔付的病种。

超级玛丽9号可以赔付同种重疾,最重要的即是癌症,包括“新发、复发、转移”都能赔。

比如说患肺癌后痊愈,不幸又遇到了“新发、复发、转移”几种情况之一,就能再赔付120%的保额。

而达尔文8号这个重疾多次赔,就只能赔付不同种重疾。

这项附加保障上,超级玛丽9号更优一些~

当然,不管哪一款,我都不太建议附加这项保障!

同样不推荐的还有身故保障,这里就不展开比较了。

二、

接下来就是两款重疾险各自的特色保障了。

首先是超级玛丽9号的癌症拓展保险金

超级玛丽9号的这项保障很奇特:

- 被保人罹患原位癌或恶性肿瘤-轻度后,再次确诊恶性肿瘤-重度,额外赔付50%基本保额。

相较于8号多了20%保额的赔付,但是……

怎么说呢,理赔条件还是比较苛刻的。

必须先罹患原位癌或者轻度癌症,再罹患重度癌症,才能拿到理赔。

罹患顺序颠倒,或者两个条件有一个没有触发,都没办法拿到额外理赔。

不过嘛~

价格非常便宜。

附加之后,总保费仅提升0.3%左右!

分30年缴费,50万保额,每年保费也只是贵了十几二十块而已。

十几块搏十几万,想要给自己武装到牙齿的朋友,可以考虑一下~

然后是达尔文8号的住院津贴保险金:

- 60岁前未确诊重疾,60岁后住院(包含一般疾病)可获赔0.1%保额/天住院津贴。

需要注意的是,如果后续再确诊重疾,赔付金额要减去,已经累计赔付的住院津贴。

这项保障更简单理解就是:

如果60岁前没确诊重疾赔付,那么60岁,重疾保额那部分钱,可以通过住院津贴的形式提前赔付一部分。

但是如果确诊了重疾,重疾赔付的保险金要减掉已经累计赔付的住院津贴。

很有新意的创新性保障。

对自己健康状况有信心的朋友,可以附加一手,就搏一个没病没灾~

三、

各个维度对比完后,终于到激动人心的结论了。

咳咳,我知道很多小懒蛋直接跳到这里了~

仅必选保障的话,保70岁选「☞ 超级玛丽9号 」,超级玛丽9号,保终身选「☞ 达尔文8号 」。

可选保障的话,无论是癌症多次赔,还是重疾二次赔都是超级玛丽9号更有优势。

所以预算充足想要保障全面的话,考虑「☞ 超级玛丽9号 」就可以了。

当然,这两款都是目前最拔尖的重疾险了,我们实际挑选时也要根据核保宽松程度看是否能买上。

不知道是否符合投保标准,大家也可以联系我们(微信搜索ID:tucaojun888)。

客观、中立、靠谱哟!

欢迎多多转发分享,爱你们~

我是逗逗酱,愿我们都选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!