大家好,我是一本正经的吐槽君。

最近保险圈有个传的比较火的新闻,一直在犹豫写还是不写。

说是一位消费者,买了一份200万保额的百万医疗险。

但后来确诊乳腺癌并做完手术之后,但保险公司仅赔了50块钱……

于是各种“200万保额只赔50元,保险真的不是骗局?”一类的新闻,被各类媒体炒的满天飞。

说起事件的主角嘛,大家也都很熟悉,就是平安e生保(保证续保版)。

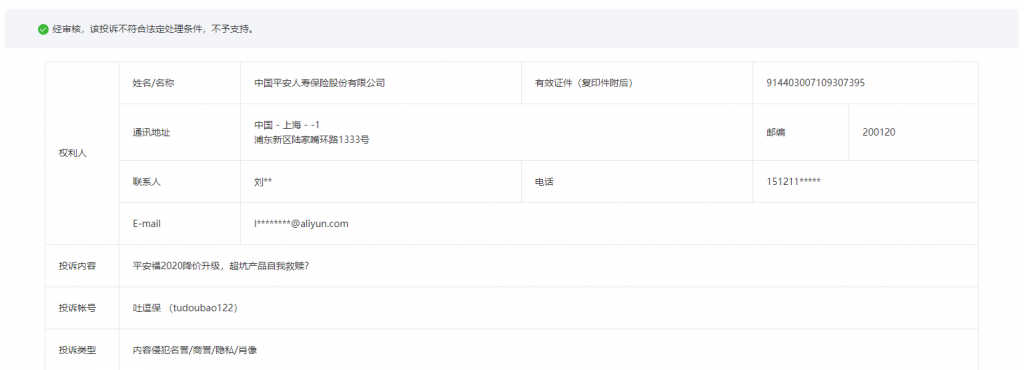

虽然我收到过平安的删帖函:

而且我老妈之前也吃过平安代理人下线忽悠的亏。

本人对平安没有一丢丢的好感。

但是!

该说不说,这件事情平安还真的挺冤枉的。

冤在哪,今天的文章一次性分析明白,大家也顺道感受下百万医疗险的理赔流程。

PS:为啥犹豫写不写?因为不喜欢平安,不想帮平安说话。但是又觉得这件事情对大家保险的理赔有所帮助,犹豫再三还是写了,哈哈哈~

一、事件经过

没看过视频的朋友,我简单对这个事情复下盘:

广东的陈女士,在2019年买了平安e生保(保证续保版)。

保额200万,一共保6年。

2021年2月,陈女士查出乳腺癌。

3月,接受手术,一共花费51697块。

医保报销之后,自己要出17350块。

由于老版e生保,癌症也有1万的免赔额。

所以扣掉这1万,再加上1万的癌症津贴,按理平安应该赔17350块。

但平安一开始只赔了50块给陈女士。

陈女士感觉不服,于是就把事捅给了媒体。

而事情闹大后,平安理赔部又算了一遍,发现确实赔少了!

于是最后陈女士拿到的赔偿金是500多块。

嗯。

是的,只是少赔了500块钱而已……

二、拒赔的合情合理

要说平安这次第一件倒霉的事情,就是碰上了无良媒体。

“200万保额只赔50块”的帽子,第一时间就被扣上了。

这个不用我解释了吧,作为吐逗保的粉丝,大家应该门儿清了。

重疾险买200万,患乳腺癌,平安是该赔一次性赔200万。

但陈女士买的不是重疾险,而是医疗险!

保额200万,不代表患病就赔200万……

百万医疗险是报销型保险,说白了就是花多少报多少。

你只花了1w多,就想让保险公司报销200万,怕是想的有点太美了。

OK~

有的朋友会说,就算是报销,也应该报销1.7w呀,怎么才报销500块呢?

问得好!

因为陈女士的医疗费用里,有很大部分都是“义乳”和特需超声检查的花费。

而这些部分钱,并不在平安e生保的报销范围里……

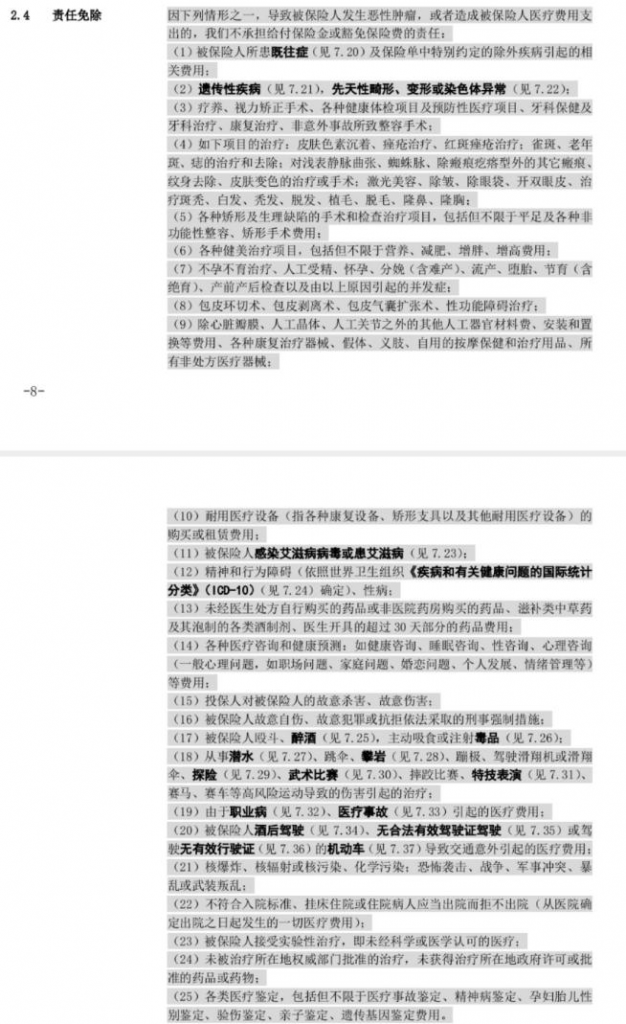

e生保的免责条款里明确规定:

除心脏瓣膜、人工晶体、人工关节之外的其他人工器官材料费、安装和置换等费用、各种康复治疗器械、假体、义肢、自用的按摩保健和治疗用品、所有非处方医疗器械,都不属于条款约定的保障范畴。

其实这是很合理的,并非“霸王条款”。

因为百万医疗险,只报销“合理且必须的治疗费用”。

而植入义乳,其实更算是“医美”而非“治疗”。

PS:仔细看免责条款,救命的几种人工器官,人家还是赔的!

再加上,市面上有大量的义乳选择。

最高档的义乳,那价格可就没了边了。

所以为了控制理赔成本,也可以说是我们的保费支出,这部分费用被除外也是合情合理的。

同理,陈女士在特需门诊的检查费用,一样是没办法理赔的。

特需门诊跟普通门诊,主要有3点区别。

一个是服务质量不一样。

通常来说,特需门诊一上午仅限制10-20个挂号。

因此,患者的就诊时间比普通门诊更长,质量自然更高。

第二个是环境不一样。

特需门诊一般环境会更好,而且因为限制人数,所以也更加安静。

最后一个,也是最最重要的是,价格不一样!

拿一线城市的三甲医院举例,挂普通门诊的话一般只要16块。

而挂特需门诊号需要200块!

因为特需门诊的环境和服务都更好,价格也更贵,所以并不算是必须的医疗费用。

百万医疗险不对它进行报销,同样也很合理。

而且别说百万医疗险了,连我们最基本的医保,对于义乳和特需门诊也是不报销的哟!

所以~

陈女士被拒赔,合情、合理,也合法!

三、百万医疗险的免责条款

看到这里,有的朋友可能想吐槽了。

百万医疗险的免责条款这么多,这和“这也不赔那也不赔”有啥区别?

难道真到住院的时候,我还得现去翻翻条款,再选择怎么治疗么?

诶~不用那么担心!

免责条款的设立,一般都是有一定目的的。

主要是为了保护保险公司,避免一些不该赔的项目。

就拿今天的主角平安e生保来说,它的免责条款有25条:

可以简单分为几类:

(1)既往症

这个可以参考昨天的文章,哈哈哈。

明知道自己有问题,还去买保险想要理赔,这不就是薅羊毛嘛~

所以保险公司不理赔没啥问题。

(2)恶意骗保

比如说投保人对被保人的故意杀害、伤害,有明确恶意骗保意图的行为。

都违法了,保险公司肯定是不赔你的~

(3)天灾人祸

比如战争、核爆炸、武装叛乱等等。

这些事故由于不可控,保险公司也没办法具体计算概率。

而且一旦发生,保险公司基本就被赔穿了。

所以对于这类事故,保险公司一般都是不理赔的。

(4)“没事找事”

各种作死、事儿精的行为都在这里了。

作死的比如高风险运动、酒驾毒驾、故意犯罪。

事儿精的比如亲子鉴定、胎儿性别鉴定等等。

这些就不用解释了,都属于人为的“没事找事”,保险公司是肯定不会赔的。

(5)非必要医学行为

这一条就是今天陈女士躺枪的那一条。

类似于觉得自己不够漂亮,要进行整容,觉得自己心情差,要进行健康咨询、心理咨询、职业发展咨询等等。

都属于“非必要医学行为”,保险公司不买单也是理所应当的。

以上这5条呢,基本也就是大多数百万医疗险的几类免责条款了。

看到这大家应该也就能理解,为什么保险公司要设立免责条款。

并不是要故意不赔你钱,而是如果你非要花没必要的钱,保险公司自然就不能当“冤大头”。

四、写在最后

当然,最后依旧是要吐槽一下平安。

本来赔的就少,你还能吧500块算成50块……

咋没见你能多算一点呢~

还有,平安的公关实在是。。。一言难尽。

除了删帖,能有点别的手段么?

陈女士买的e生保能保6年,虽然这次没赔陈女士多少钱。

但合同不会因为理赔而终止!

也就是说,至少后面5年的治疗费,都有e生保兜底。

对她和她家庭来说,这算是成本最低最低对抗癌症的方法了。

这些你不宣传,普通老百姓能清楚?

总这么藏着捂着,普通民众对于保险的误解,怎么可能不越来越深呢?

另外还要吐槽一下无良媒体。

之所以这件事能在网络上引起这么大的舆论,主要是媒体的不专业和刻意突出矛盾的结果。

不管是媒体人为了流量,故意激发矛盾,亦或是本身就非常不专业。

我都希望,以后这类恶意炒作能少一些。

毕竟,保险归根结底,确实是一个非常好的转嫁风险工具。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!