(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱。

转眼间,吐逗保公众号上已陆续测评了许多贴合消费者保障需求的保险产品,同时我们也将优中选优的产品都收录在吐逗严选中。

但由于新品较多,从今天开始,逗逗酱会不定期地进行梳理和整合。

今天,逗逗酱就先对截止于目前的定期寿险中的优秀产品下手。

对于“死了都要爱”的定期寿险,因其是最纯粹的,也是最能体现保险本质的人身保险,一直深受逗逗酱的喜爱。

毕竟,作为一个成年人,身上的责任太多。

作为子女,我们需要赡养父母,作为父母,我们需要抚养孩子,还有其它各种贷款债务等等现实的问题。

那这个时候,定期寿险就很有必要了,用不到当然最好;

万一发生不幸,赔付的保险金至少可以让家人尽可能的维持正常生活。

因此,逗逗酱认为如果预算允许,定期寿险理应成为每个家庭经济顶梁柱的标配。

(逗逗酱友情提醒:配置定寿的前提是自己的重疾险和医疗险已配置完毕以后,毕竟保费预算还是要先用在健康生活的时候!)

下面,逗逗酱将通过以下内容,全方位的带大家感受一下家庭经济支柱必备保障——「 定期寿险 」这无处安放的魅力。

主要内容如下:

- 关于定期寿险

- 热门定期寿险对比测评

- 热门产品深扒解读

一、关于定期寿险

经济基础决定上层建筑,只有了解清楚基础知识,才能选到适合自己的保险。

接下来,逗逗酱的科普小课堂要开课了~敲黑板!认真看~

1、什么是定期寿险?

首先我们要知道,什么是寿险?

寿险:是以人的寿命为保险标的,以被保险人的生存或死亡为保险事故的一种人身保险,即发生身故(或全残)可获得理赔。

寿险根据保障期限的不同,分为“定期寿险”和“终身寿险”:

(1)定期寿险:是指在保险合同约定的固定保险期间内,若被保险人发生死亡或全残,保险公司按照合同约定的保险金额给付保险金;

如果没有死亡或全残,则保险合同终止,且不退还保险费(属于消费型险种)。

定期寿险的保险期间一般为固定期限,可选择保障10年/20年/30年,或者至60岁/70岁等。

(2)终身寿险:终身寿险的保障期间,自然是保障至终身,也就是说在任何年龄如果身故或全残保险公司都会给付保险金。

主要是社会高净值人群作为资产分割以及遗产继承的工具,不建议普通家庭购买。

而定期寿险是用更少的保费去撬动更大的杠杆,把身故带来的收入损失风险转嫁给保险公司,起到以小博大的作用。

因此,一般情况下,逗逗酱建议家庭经济支柱购买定期寿险就足够了。

2、定期寿险的意义

在逗逗酱看来,买保险本身就是一个现实的事情,买寿险更是。

很多人对生死之事,总是避而不谈,觉得不吉利,但这却是我们必须要面对的。

每个成年人身上都有一份责任,实际上可以说,寿险就是为家人买的;

究其根底本就是为了若发生不幸后,可以为家人后续的生活提供经济保障。

因此,逗逗酱认为,定期寿险作为高杠杆纯保障型的保险产品;

每个家庭经济支柱的成年人都应该为自己配置足够的定期寿险,以此缓解家庭失去“顶梁柱”后的资金空窗期。

3、如何挑选定期寿险?

大家在挑选定期寿险时,需重点关注以下3点:

- 费率:也就是保费价格,现在定寿市场不外乎价格战,同等条件下当然是费率越低,消费者越受益。

- 健康告知:健康告知越宽松越好,要确保是能买得到的产品,要不然无法投保,产品再好,买不到也没有意义。

- 免责条款:虽然定寿是身故或全残即赔付保额,但也不是任何原因导致的身故/全残都能赔;

每个寿险产品都有自己的免责条款要求,也就是什么情况下导致的身故或全残是不赔付的;

因此,大家在挑选时需要注意仔细看一下免责条款,同时免责条款自然也是越少越好。

像保额、缴费年限、等待期等,大家可根据自身的个人情况、预算、偏好进行取舍;

逗逗酱相信大家依据以上内容,足以挑选到一款适合自己的定寿。

具体哪些人群需要购买定寿呢?逗逗酱总结以下两种人群需购买:

- 上有老下有小,有负债的工薪家庭;

- 购买了纯重疾险想附加身故保障的成年人。

购买定期寿险的家庭成员优先级:

- 如果预算充足,夫妻双方都需要配置定期寿险;

- 如果预算有限,建议大家优先为“家庭经济支柱”配置足额定期寿险。

二、热门定期寿险对比测评

了解完定寿的基础知识,现在到了真枪实干的时间~

当然,在层出不穷的定寿产品中,要想找到适合自己的产品,需要花更多的时间去研究和对比产品。

为了节省大家挑选的时间,逗逗酱已将市场上的定期寿险细致地筛选了一遍,挑选出性价比很高的6款热门定寿产品,相信能满足绝大多数朋友的不同需求。

接下来,我们一起通过投保规则、保障责任、保费测算,这三大维度来对以下产品,进行详细的对比测评。

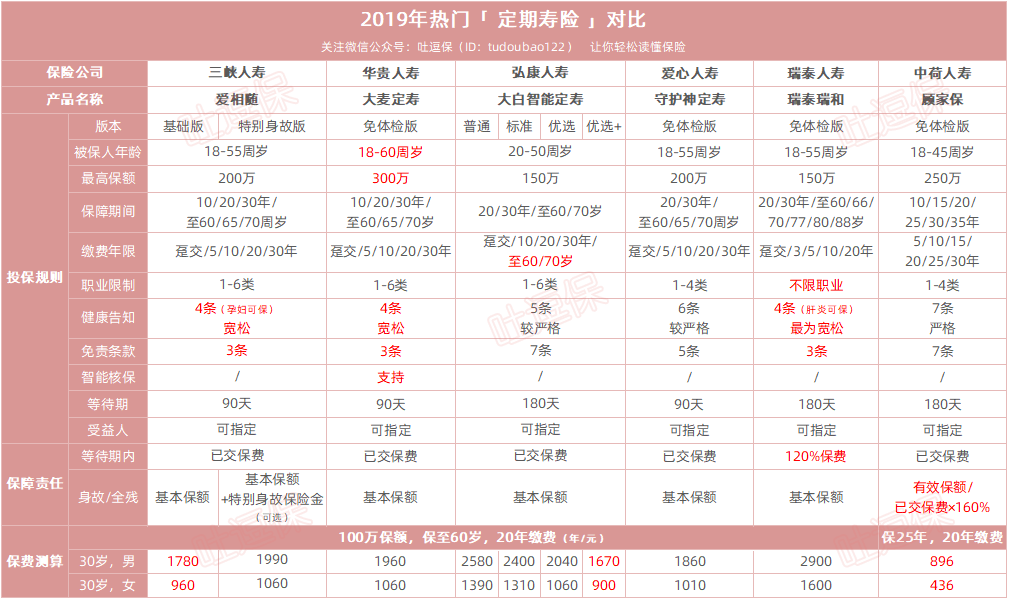

具体产品如下:

- 三峡爱相随定期寿险

- 华贵大麦定期寿险

- 弘康大白智能定期寿险

- 爱心守护神定期寿险

- 瑞泰瑞和定期寿险

- 中荷顾家保定期寿险

详细对比图如下:

(制图by逗逗酱,使用请注明出处)

直接说结论:

- 如果追求极致性价比:爱相随定寿成功认领这个标签,性价比超级高;

- 如果介意吸毒/酒驾/无证驾驶的免责条款:可以选择大麦定寿,这款产品的免责条款只有保监会规定必须含有的3条,是目前市面上免责条款最少的定寿产品之一;

- 如果从事高危职业:瑞泰瑞和不限职业投保,是目前高危或特殊职业人群最理想的定寿产品;

- 预算有限的房贷一族:可以考虑减额定寿的中荷顾家保,以较少的保费应对房贷曲线。

- 如果追求极致费率:如果你不吸烟,不喝酒,身高体重完美(BMI 17-23),年收入大于10万,对自己的健康有着无比的自信,同时居住地在北上广深一线城市的话,那你可以尝试大白智能定寿优选+,费率比爱相随定寿还要低。

综合上述,大家可以根据自身的情况与需求对号入座。

废话不多说,接下来,逗逗酱将对以上6款定期寿险,进行详细的产品深扒解读。

三、热门产品深扒解读

1、三峡爱相随定期寿险

爱相随定寿是目前性价比最高的定寿产品;

它成功打败了大麦定寿,取代其成为最新综合素质最高的定寿王者。

(1)优势

① 保险责任创新,杠杆更高;

② 超高性价比,费率创定寿历史新低;

③ 健康告知超宽松,仅4条;

④ 免责条款仅3条;

⑤ 职业限制少,缴费期限灵活。

(2)劣势

爱相随定寿相比华贵大麦定寿,有两项小缺憾。

① 暂无智能核保;

② 隐形免责条款比大麦定寿多了一条吸毒、酒驾及无证驾驶的免责。

总体来说,我们不难看出,爱相随定寿基本已经坐稳了定寿NO.1的宝座,追求高性价比的小伙伴可以考虑入手。

了解爱相随定寿投保详情,长按识别下方二维码:

关于爱相随定期寿险的详细测评文章,戳传送门《比大麦定寿还便宜10%!三峡人寿爱相随定期寿险全面测评》进行了解。

2、华贵大麦定期寿险

作为曾经的定寿王者华贵大麦,虽惜败于爱相随定寿,但仍具备极高的性价比。

(1)优势

① 免责条款仅3条;

② 健康告知仅4条,宽松;

③ 支持智能核保;

④ 线上300万保额,是目前线上可投保保额最高的定寿产品。

(2)劣势:

华贵人寿的分支机构少,理赔或保全时,可能手续会多一些,但其实都不太伤大雅。

因此,若对于爱相随定寿有吸毒/酒驾/无证驾驶的免责条款比较介意的人群。或想要高保额的人群,都可以考虑购买大麦定期寿险。

了解大麦定寿投保详情,长按识别下方二维码:

关于华贵大麦定期寿险的详细测评文章,戳传送门《性价比和承保宽松选哪个?华贵大麦定寿:我全都要!》进行了解。

3、弘康大白智能定期寿险

主打智能定价的噱头,实际上就是根据用户提供的职业、身高体重(BMI指数)、是否吸烟、年收入、居住地等数据,将用户分为4类:普通、标准、优选、优选+,进行不同定价。

(1)优势:优选+费率超低

是目前线上免体检费率的极致;

不过相对的,要求也非常严格,要求非吸烟,不喝酒,身体健康,微信长据地为北上广等等一系列要求。

如果你能满足优选+的所有要求,那么大白智能定寿就是你的真命天子~

话说两面,大白的劣势还是非常明显的。

(2)劣势

健康告知中,严重吸烟史、高危运功、息肉/结节/肿块等均有问题询问。

所以当逗逗酱第一次打开大白的健康告知的时候,就知道在如此严格的健康告知下,很多人与这款保险无缘了。

因此,如果符合优选+版本要求的小伙伴可以尝试大白智能定寿,其他的就不需要考虑啦。

了解大白智能定寿投保详情,长按识别下方二维码:

4、爱心守护神定期寿险

(1)优势

① 保费价格低:比大麦的整体价格低了5%,比爱相随定寿贵一丢丢;

② 可附加重疾豁免:罹患规定的25种重疾之后,后续定寿保费不用缴纳,并且保障继续有效。

(2)劣势

① 健康告知严格;

② 免责条款多;

③ 职业限制严格,仅1-4类。

了解爱心守护神投保详情,长按识别下方二维码:

关于爱心守护神定期寿险的详细测评文章,戳传送门《比华贵大麦还便宜的寿险!爱心守护神定期寿险怎么样?》进行了解。

5、瑞泰瑞和定期寿险

瑞泰瑞和在当年是一款革命性的产品,时至今日,虽然价格的优势已经不再,但这款产品的某些特性依旧是一些特殊人群的最好选择。

(1)优势:

① 不限职业类别

瑞泰瑞和是这6款中唯一一款不限制职业类别的定寿,也是目前无职业类别限制定寿中性价比最高的产品;

如果从事的是消防员或防暴警察一类的高危职业,那么瑞泰瑞和是你最好的选择,没有之一。

②健康告知非常宽松

瑞泰瑞和的健康告知比大麦定寿和爱相随定寿的健康告知还要宽松,应该是目前市面上健康告知最宽松的一款产品;

肝炎人群也可投保,对常见的乙肝病毒携带、大小三阳、甲状腺、女性妇科疾病、门诊住院等情况都没有询问,对于某些身体有恙的用户非常友好。

③ 免责条款少

瑞泰瑞和和大麦定寿一样,免责条款只有3条,良心的不要不要的~

(2)劣势

瑞泰瑞和的劣势相对也较明显,由于其上市已经有两年了,一直也没有对自身进行过升级,其费率相比于其他产品要高一些,这也是没办法的事情。

了解瑞泰瑞和投保详情,长按识别下方二维码:

6、中荷顾家保定期寿险

逗逗酱把这款产品放在最后说的主要原因是,这款产品与以上的5款产品有所不同,中荷顾家保是一款减额定寿。

减额定寿,顾名思义,就是保额每年都在减少的定期寿险。

这款产品的设计理念就是用不断减少的保额迎合不断减少的房贷曲线,并且降低保费以照顾囊中羞涩的房贷一族。

(1)优势

- 保费很低:顾家保的保费大概只有等额定寿的60%~70%左右,但同样也付出了降低保额的代价。

在这里,逗逗酱个人建议保险预算超级有限的房贷一族,可以选择这款产品。

(2)劣势

① 职业类别的限制

顾家保的承保职业只要有1-4类,而上面的那5款产品,最差的也是1-6类,这点有所不足。

② 健康告知非常严格

严格到与重疾险的健康告知差不多了。通俗的讲就是,身体倍儿棒才有机会投保这款产品……

了解顾家保投保详情,长按识别下方二维码:

四、写在最后

人生风险无处不在,如果你是一个对家庭负责的人,那么在家庭保险配置中,定期寿险必不可少的一款。

很多人都陷入了一个误区,那就是买保险一定要挑一个“最好的”。

要知道产品的不断迭代,“最好的”产品永远可能是下一款。

一定要趁着自己还健康,遇到适合自己的产品及早剁手,才是聪明的做法~

同时,逗逗酱不要其烦的再强调一遍:

买定期寿险,只需要给家庭经济支柱买就可以了,老人和小孩是没有寿险保障需求的~

希望逗逗酱今天以上的分享,能在大家选择定期寿险时有所帮助。

码字不易,且看且珍惜,朋友们,别光看~多多转发分享吧!么么哒~

最后,逗逗酱的愿望就是,愿你我都能选到适合自己的保险!比心~

关注吐逗保,看更多走心文章

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。