大家好,我是一本正经的吐槽君。

2020半年已过,保险公司照例开始“交作业”了。

最近很多保险公司纷纷在自己的官微上晒出了其“半年理赔报告”,与往年相比数据略有不同,但整体理赔环境还是大差不差。

话不多说,开冲!

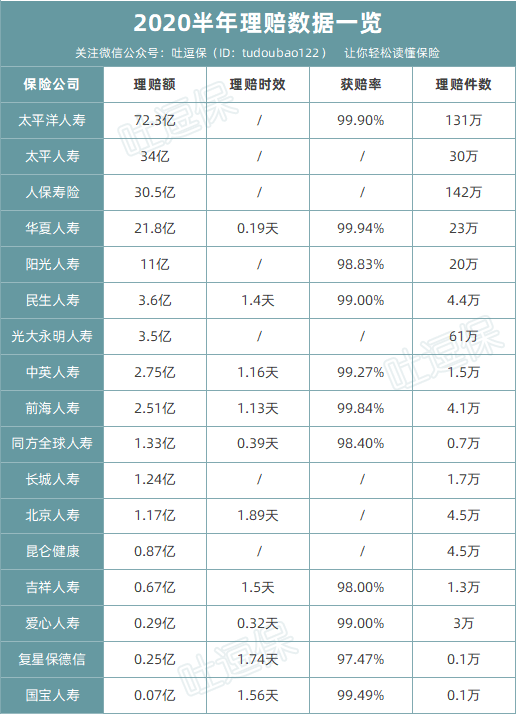

一、理赔数据

很多保险公司的报告千奇百怪,关键数据悄咪咪的夹杂在一堆文字当中。

吐槽君花了九牛二虎之力终于把公布的理赔数据整理了出来:

(制图By吐逗保,未经授权禁止转载)

整体数据并没有出人意料,或者说是并没有出乎很多吐逗保老粉的意料。

1、获赔率

与很多不太了解保险的朋友想象中保险公司的“惜赔”正相反,大多数的理赔案件均得到了理赔。

获赔率最低的保险公司也达到了97.47%,几十亿上百亿的真金白银赔了出去。

其实保险产品在设计之初,精算师就已经通过大数据把未来的理赔数据预估出来了。

可以简单的理解为:我们所缴纳的保费,在扣除掉理赔成本之后,保险公司依旧是有盈利的。

所以保险公司并没有道理在理赔这件事情上故意刁难,大大方方赔出去就可以了,反正是有钱赚的。

至于那3%不到的拒赔率,则基本上都是隐瞒健康告知、触犯免责条款或者骗保的情况。

2、理赔时效

虽然《保险法》对于理赔时效的强制规定为30天:

第二十三条

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有 约定的除外。

但是在这个电话费充值10秒钟没到账就怀疑充错号码的年代,30天这么低的效率估计大多数人都是无法接受的。

所以各大保险公司近几年也是玩了命的用科技武装自己的理赔服务,什么“闪赔”、“快赔”、“速赔”功能是什么效率高上什么。

于是乎1.89天的理赔时效,竟成了最慢的……

当然在这里吐槽君还要客观的说一下,根据多年的理赔经验,小额的理赔确实非常高效率,基本一两天,甚至几个小时就会放款。

但涉及到大额理赔,理赔时效一般还是比较长的,大概在一到两周左右。

么得办法,保险公司得派人核实理赔人的实际状况,把隐瞒告知健康状况和骗保的情况排除一下。

毕竟有钱也不是乱花的,那是所有投保人的钱……

3、大小保险公司差距

这个是老生常谈的话题了,无论是中银保信给出的数据也好,还是保险公司自己放出来的理赔年报也罢,大小保险公司的理赔差距基本是没有的。

或者更准确的说,理赔的好坏和保险公司大小并没有绝对的关系。

这也是我为什么一直说,赔与不赔只在于保险条款,挑保险的时候多把心思放在产品本身,公司品牌可以往后面放一放。

相关的文章也写了不少,新朋友可以了解一下:

二、重疾理赔趋势

当然除了枯燥无味的基本理赔数据以外,保险公司的理赔报告中还有不少有意思的数字。

1、重疾理赔病种分布

(来源:人保寿险官微)

重疾险中,恶性肿瘤自己就占了大半江山,紧随其后的就是心脑血管疾病。

这也是为什么我总说重疾险的疾病种类再多也只是凑数的,真的高发的只有法定的那25种重疾,更准确的说是前六种疾病:

- 恶性肿瘤

- 急性心肌梗塞

- 脑中风后遗症

- 重大器官移植术

- 冠状动脉搭桥术

- 终末期肾病

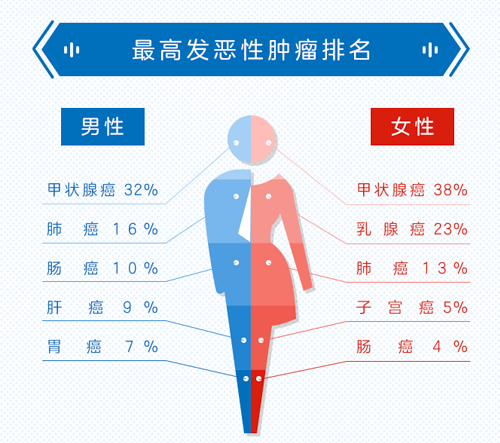

再来拆分一下恶性肿瘤:

(来源:同方全球官微)

甲状腺癌、男性的肺癌和女性的乳腺癌,基本就占到了一半的癌症理赔率。

这也可以从侧面看出来,为什么保险公司一致表示对甲状腺癌不堪重负了。

甲状腺癌一直被业内成为“喜癌”,因为其有着90%以上的五年生存率,以及相较于其他癌症非常低的治疗费用(3-5万左右)。

以至于在本次的新规调整的意见稿中(还不清楚的戳“这里”),将甲状腺癌正式分级;

除了少数较为严重的甲状腺癌(TNM分期Ⅰ期以上),剩下非常普遍的轻度甲状腺癌只能按照轻症30%的保额来赔付。

虽说新规还没有正式出台,但这项更改现在看来是八九不离十。

所以看重甲状腺癌赔付的朋友,在新规颁布之前入手一份重疾险会是个不错的选择。

2、轻症理赔病种分布

(来源:人保寿险官微)

轻微脑中风、极早期恶性肿瘤和冠状动脉介入术同列三大最高发轻症。

如果没有新规即将落地的话,本来是没什么可说的,但现在就有东西需要说道说道了。

在很多人的意识当中,会把“极早期恶性肿瘤”和“原位癌”划等号。

而在目前的重疾定义当中,这两者确实可以画个约等号,或者更准确的说是包含的关系。

但在本次的新规调整中,原位癌被从极早期恶性肿瘤中剔除了。

相信最近各位的朋友圈里也没少被这件事情刷屏。

但是!

谣言通常都是传一半的,就像爱迪生广为流传的那一句“天才就是1%的灵感加上99%的汗水”,被很多人奉为鸡汤典范。

但殊不知人家后面还接了一句“但那1%的灵感是最重要的,甚至比那99%的汗水都要重要”……

这次新规也同样是如此,很多谣言都会告诉你原位癌被剔除极早期恶性肿瘤,但是他们没告诉你:

“各个保险公司可以增加原位癌保障责任,来满足消费者多元化的保险保障需求。”——银保监答记者问。

所以,新规并不影响原位癌的理赔~

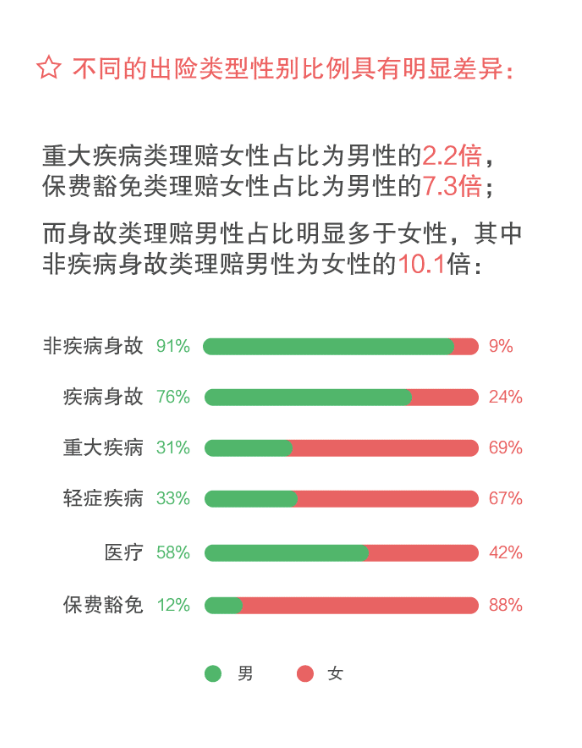

3、男人女人都不容易

(来源:瑞泰人寿官微)

男性的意外身故和疾病身故都要高于女性,而相对的女性的重疾和轻症的理赔率也要高于男性不少。

所以在保险选择方面:

- 男性更应该注重寿险的保额,重疾险应该加强心脑血管方面的保障;

- 女性更应该注重重疾险的保额,尤其是癌症保障和女性特定病方面的保障。

只能说男人女人都不容易。

但还是要碎碎念一下,女性重疾理赔率比男性高那么多,但是疾病身故率却比男性低不少,男人这么惨的么……

三、写在最后

理赔报告的分析呢就告一段落了,对我们挑选保险有帮助的数据还是不少的。

当然这些大数据能起到的更多是参考作用,最重要的还是依靠于自己的实际情况来挑选保险。

比如说理赔数据上说男性更应该注重寿险的保额,但是如果是女性大货车司机、女性特警队员,同样是应该加强寿险的保障。

就酱,如果有其他不清楚的问题欢迎来撩👇:

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!