大家好,我是一本正经的吐槽君。

又到一年315,不知道今年的315晚会,会爆出哪些黑料。

不过可以肯定的是,今晚所有大公司的公关部门,应该都在加班值守了~

当然,讲这些没有意思,你我都心知,网络的记忆短的很。

我都已经不记得去年315点名批评的是谁了……

今天咱们就说点有用的,盘点一下保险圈内,有什么坑死人不偿命的“套路”。

远离套路,珍爱钱包~

一、有病治病,没病返本

这个应该是大家最常接触到的套路;

也是不良业务员杀伤力最大的一句话了。

“白嫖”对于大多数人来说,都有着不可抗拒的魅力。

而且很多朋友会觉得,钱最后都一分不少的回到我的钱包里了,哪里会有什么套路?

说到这里,我不得不佩服第一个想出返还型保险点子的精算师了,完美的将数学的陷阱埋在了人性的痛点上!

其实返还型保险的本质:

就是将你所交保费的一小部分购买一份消费型产品(也就是基础保障),剩下大部分的保费用来投资,再将投资的小部分盈利返还给你而已。

具体的计算过程呢比较复杂(不复杂,也不会有这么多朋友中招儿了……);

想看具体计算过程和更多返还型保险的分析,可以移步☞《为什么不推荐购买返还型保险?》。

总而言之,除了对于基础理财一窍不通,但还强烈需求返还的朋友以外,其他人通通不建议购买返还型保险。

买一份消费型保险,再把省下来的钱进行理财升值,才是最靠谱的做法!

二、贵的保险理赔好?

“便宜没好货,好货不便宜”,基本是国民心中根深蒂固的一个理念。

当然并不是说这个理念完全不对。

对于大部分价格透明,或者内容较为简单的产品而言,确实贵的产品唯一的缺点就只有贵。

但对于保险这种比价麻烦,条款复杂的产品而言,这其中的水分可就太多了。

这种现象在大公司产品和小公司产品比价,或者线上产品和线下产品比价时最为明显。

这时候某些无良的业务员,就会以“贵的保险理赔更好”为借口,推销自己的产品。

要知道保险这个东西,赔与不赔都在条款,不会存在无理拒赔的情况(银保监可不是摆设)。

但一款保险条款动辄几万字甚至十几万字,普通人想要对比两类产品的优劣,确实非常的困难。

于是很多朋友就听信了这种说辞,入手了巨贵的产品。

之前不信邪的我,也逐一对比了几款巨贵产品和高性价比产品的条款,把每一种疾病的定义都进行了分析。

结果发现,保费相差一倍甚至更多的两款产品,理赔条件并没有什么差距,甚至便宜的产品在某些疾病的定义上更加宽松……

PS:感兴趣的朋友可以戳☞《贵的保险理赔好?来看看这份条款对比》。

那这保费究竟贵在哪里呢?

每年几十上百亿的广告费不是天上掉下来的;

每年茫茫多的代理人成本不是天上掉下来的;

每年茫茫多分支机构的运营成本更不是天上掉下来的。

所以,你懂得,羊毛出在羊身上~

当然,并不是说不能买线下大公司的产品,只是你要明白你自己是为品牌付费,而不是为你的理赔付费!

三、产品宣导会

每到年终岁尾,很多保险公司就会举行产品宣导会。

当然,一般不会叫的这么直白,都是叫“客户答谢会”一类的名字~

上来先宣传一下,本公司今年的业绩,比如获得XX奖啦,保费突破XX亿啦一类的,增加你对公司的信任。

之后就开始渲染如今的经济环境不景气,挣钱多么的不容易,还有通货膨胀的迫害。

最后就图穷匕见,开始介绍自家的某某理财类保险。

更缺德一些的,还会搞一些限量销售的小套路。

当你听着“恭喜王总下单100万”、“恭喜李总下单50万”、“XXX产品仅剩1000万”一类的通告时。

难说你不会热血上头,当场就下了一单。

但当热情消退之后,你具体买到的是什么产品,就说不一定了……

当然,不是说这种宣导会不能去。

毕竟……

准备的瓜果小食是实打实的,当把干饭人就完事了。

只要我不尴尬,尴尬的就是别的人~

四、停售的套路

目前从业这么多年,唯二“有意义”的停售,一次是十几年前预定利率10%产品的消失,一次就是前一段时间旧规重疾险的停售。

其余单个产品的停售,其实是再正常不过的一件事情。

或因为产品迭代已经没有竞争力,或因为赔付率过高赔穿下线,或因公司策略调整下线保守或激进产品。

而就是这再正常不过的事情,却成为了很多不良代理人兜售恐慌的工具。

但其实呢,只要监管的规则不变,停售了旧产品,总有新产品上市。

所以当你听说某个业务员跟你说:“XX产品快要停售了”或者“XX产品全国限量XX份”的时候,你就需要提高警惕了。

你可能已经成为待宰的羔羊咯~

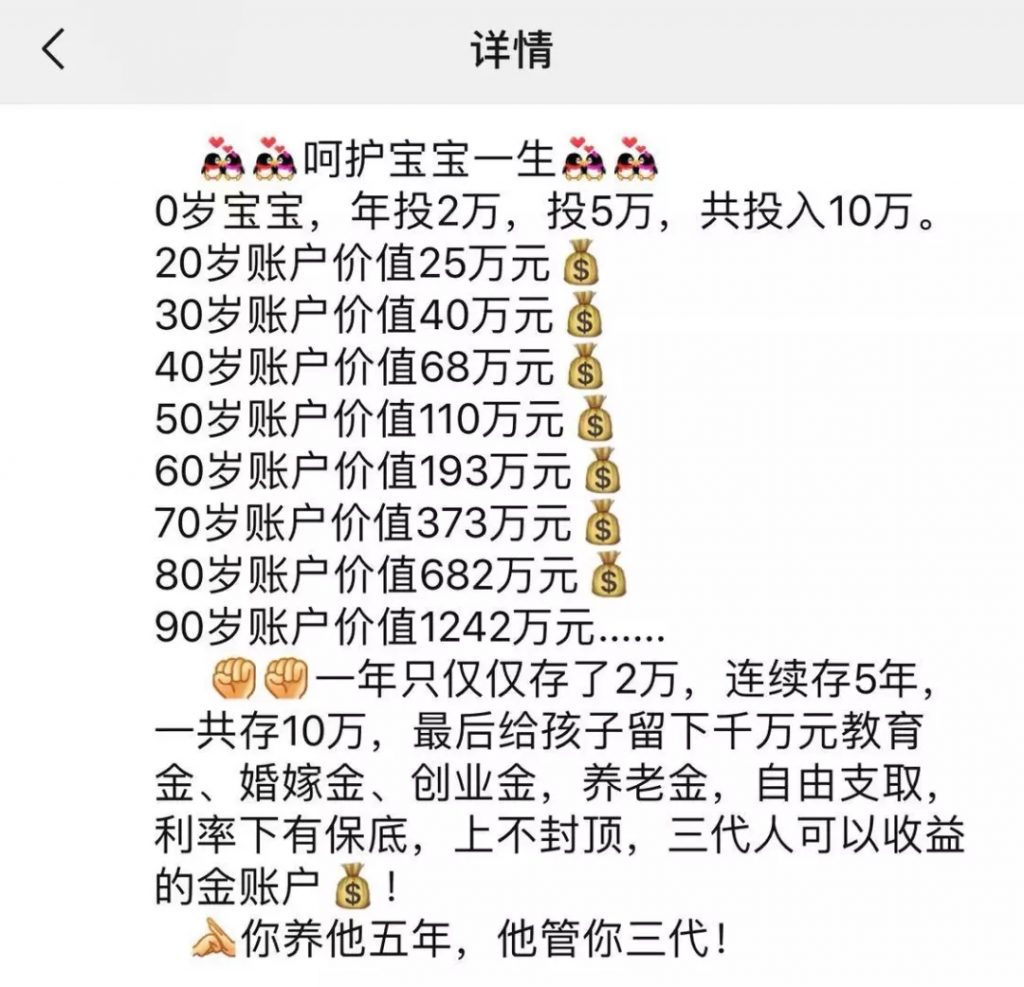

五、长命百岁的收益

是不是超级熟悉?

你的朋友圈里有没有被这种宣传话术轰炸过?

每年开门红时期,这类型的广告便铺天盖地的向我们袭来,你是否也有心动的时候?

但是!如果我告诉你,看着如此夸张的数字,其实这款万能险的收益其实只有5%,你会不会很惊讶~

这就是复利的魅力!

看似很小的收益率,只要时间拉得足够长,产生的收益就很客观。

所以很多不良业务员宣传理财类保险的时候,动不动就拉长收益周期,恨不得我们能活到200岁!

这样平平无奇的收益率就会被夸张的收益数字取代,不怕你不心动。

但是漫长的投资周期,潜在风险和收益率的波动,可是不会让你知道的。

那到底该如果计算理财类产品的收益呢?

当然是使用IRR咯~

具体方法可以戳☞《如何挑选一款优秀的理财险?用IRR盘它》,拿走不谢~

六、写在最后

315要应景,于是就忍不住diss了一下保险的“套路”。

当然话说回来,目前大环境不好,销售话术满天飞不假。

但客观来说,保险确实是一种非常nice的转移风险的工具。

我和逗逗酱一直以来的目标,也是希望可以帮大家明明白白的买保险,避开保险路上的“坑”。

就算日后真的不幸遇到理赔,也可以帮大家顺利的走完理赔流程,让保险真的“保险”。

话说不知道今晚315会爆出什么黑料,大家一起吃瓜啊,哈哈哈。

我是中立客观的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!