大家好,我是一本正经的吐槽君。

不看日历不知道,一看日历吓一跳。

2021年,一个不注意就已经过去一半了。

想起每年这个时间,保险公司基本都会交一下“年中作业”。

于是特意去每个保司的公众号和官网转了一圈,果然发现有不少保司已经放出了上半年理赔数据。

今天咱们就来盘盘这些“理赔数据”,看看有没有对我们有帮助的内容~

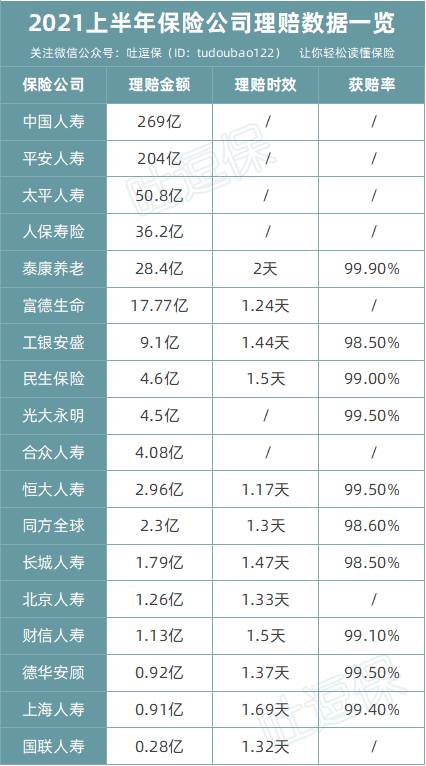

一、基础理赔数据

先来看一下总赔付金额、获赔率、理赔申请支付时效,这些基础理赔数据:

(制图By吐逗保,禁止转载)

整体数据并没有出人意料,或者说是并没有出乎很多吐逗保老粉的意料。

获赔率最低的保险公司也达到了98%,几十亿上百亿的真金白银赔了出去。

并没有很多保险门外汉想象的“保险公司靠拒赔挣钱”。

其实保险产品在设计之初,精算师就已经通过大数据把未来的理赔数据预估出来了。 可以简单的理解为:

我们所缴纳的保费,在扣除掉理赔成本之后,保险公司依旧是有盈利的。

所以保险公司并没有道理在理赔这件事情上故意刁难,大大方方赔出去就可以了,反正是有钱赚的~

而从支付时效来看,平均也都在1-2天。

虽然《保险法》对于理赔时效的强制规定为30天:

第二十三条 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。

但是在这个电话费充值10秒钟没到账,就怀疑充错号码的年代。

30天这么低的效率,估计大多数人都是无法接受的。

所以各大保险公司,近几年也是玩了命的用科技武装自己的理赔服务。

什么“闪赔”、“快赔”、“速赔”功能,是什么效率高上什么!

这就导致了,大多数保险公司的平均理赔时间连2天都不到。

当然在这里还是要客观的说一下:

根据我多年的理赔经验,小额的理赔确实非常高效率。

基本一两天,甚至几个小时就会放款。

但涉及到大额理赔,理赔时效一般还是比较长的。

甚至涉及到刚出等待期就理赔的情况,审核时效会更长,接近于30天的底线。

没得办法,保险公司需要派人核实理赔人的实际状况;

把隐瞒告知健康状况和骗保的情况排除一下。

毕竟有钱也不是乱花的,那是所有投保人的钱……

最后至于大小保险公司差距,这就是个老生常谈的话题了。

大小保险公司的理赔差距,基本是没有的。

或者更准确的说,理赔的好坏和保险公司大小并没有绝对的关系。

所以挑保险的时候,还是多把心思放在产品本身!

公司品牌嘛,倒是可以往后面放一放~

二、进阶理赔数据

1、重疾险

重疾险的“三幻神”依旧是:

恶性肿瘤、急性心肌梗塞和脑中风后遗症。

这三种疾病加在一起,就占据了总理赔量的90%以上。

其中单单恶性肿瘤自己,平均就可以占到70%左右。

所以说如果你有恶性肿瘤或者心脑血管疾病家族史,请一定要多加小心!

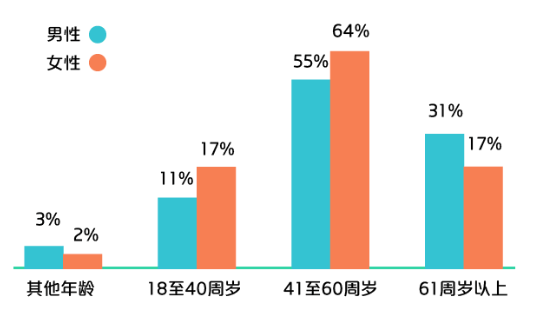

并且由于不同性别的生理构造和生活习惯不同,男女性的高发癌症也有所不同:

(制图By吐逗保,禁止转载)

- 男性:喜欢抽烟喝酒,肺癌和肝癌高发;

- 女性:则是乳腺癌、宫颈癌比较多,强烈建议定时体检。

并且无论男性还是女性,有一类癌症都是理赔重灾区……

那就是刚刚被新规“歧视”的癌症——甲状腺癌!

这就是为什么保险公司,“处心积虑”想把甲状腺癌踢出重疾的原因~

另外,重疾的理赔占比最高的人群主要集中在40-60岁:

作为人生中压力最大的一段时间,恰巧碰上生理机能的下滑,恶性肿瘤的高发也是在情理之中。

真的是“人到中年不得已,恶性肿瘤找上你”。

真心希望看到这的中年朋友们多多关爱自己,并且能够把保障做到位。

这不仅是对自己负责,也是为你的家人负责。

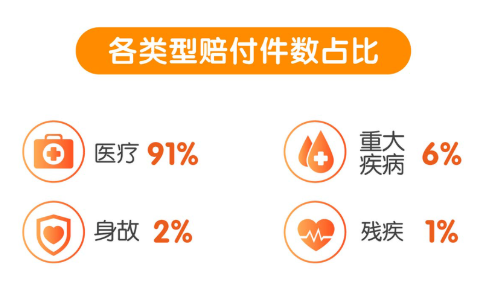

2、医疗险

由于险种的适用性较高,医疗险是理赔数量最多的险种:

医疗理赔分为“疾病医疗”和“意外医疗”两部分,一般疾病医疗理赔会比意外医疗多一些。

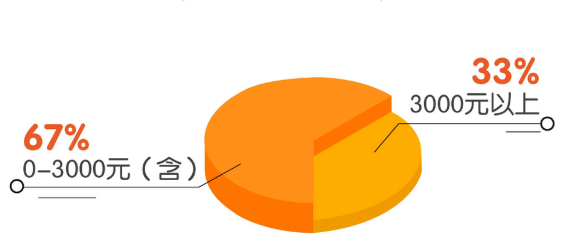

而且相对的,由于很多保险公司主推的都是小额医疗险,所以理赔金额也相对低一些。

以平安为例:

可以看到,大部分都是小额理赔险的出险。

但其实,小额医疗险这几百上千元的报销费用,我们的经济能力完全可以承担。

保险最主要的作用,还是保障我们难以承受的风险。

所以,真正能起到保障作用的,是“百万医疗险”。

价格低,杠杆高。

几百万的保额,可以转嫁绝大多数的大病治疗风险。

也是无论男女老少,都非常适合配置的必备险种!

3、意外险与寿险

意外险和寿险,都是保障身故的主力险种。

但是寿险却比意外险要贵很多。

所以经常会有朋友问我:

有了意外险,寿险还有必要买吗?

当然有必要!

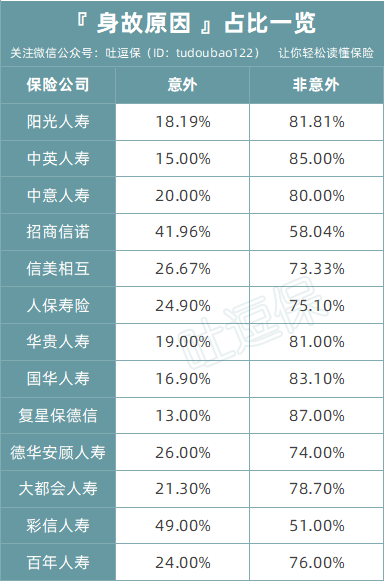

来看下各家公司理赔年报里,对于身故原因的分析:

(制图By吐逗保,禁止转载)

可以看到,因为疾病等非意外原因身故的占比,达到了50% – 80%。

这也是为什么寿险比意外险要贵一些的原因:

- 意外险:只能赔付由于意外原因导致的身故;

- 寿险:是疾病和意外身故都可以赔付。

所以,对于有了“意外险”的朋友,我仍建议再买一份“定期寿险”,这样保障会更全面。

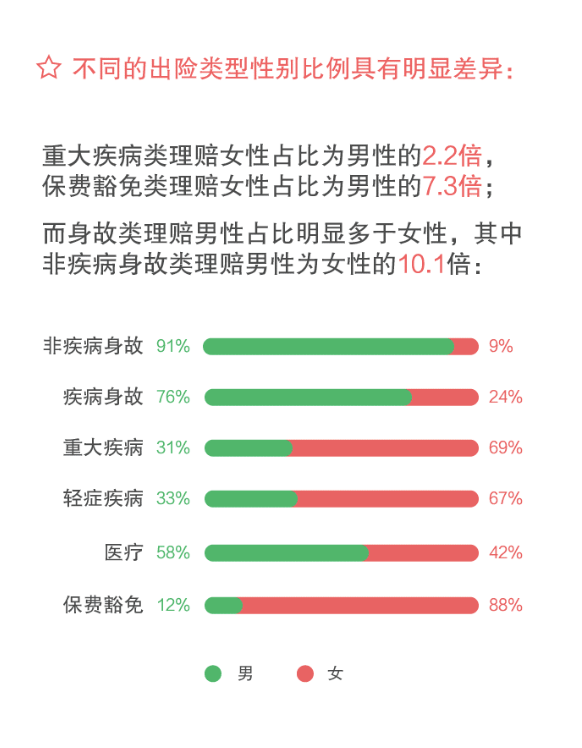

最后,各位男同胞们注意了!男性的意外身故和疾病身故都要远远高于女性:

从事工种不同,非疾病身故远远高于女性也是没办法的。

只能说,平日里一定要提高安全防范意识。

但是疾病身故几率也远远高于女性……

只能说少抽点烟喝点酒吧,身体都是自己的!

最后,为了爱与责任,建议男性的寿险和意外险,该配还是配上吧~

PS:这也是为啥男性寿险比女性寿险贵那么多的原因……

三、写在最后

总有人说,保险只有两样不赔,就是这也不赔、那也不赔。

吐槽君则是希望通过真实理赔数据的分析,让更多朋友了解,保险理赔究竟是什么样子的。

而且除了基础理赔数据以外,保险公司公布的其他理赔大数据,对我们日后挑选保险也有非常大的参考意义。

当然,大数据分析的再多,挑选保险的时候还是要看自己的实际情况。

比如说理赔数据上说男性更应该注重寿险的保额,但是如果是女性大货车司机,同样是应该加强寿险的保障。

所以当你对于保险配置有所迷惑的时候,来找我咨询绝对是个非常正确的选择(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!