首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

传言于6月底下线的3.5%预定利率产品,顽强的活到了7月份。

具体原因我在☞《都说保险3.0%时代要来,这怎么过了6月份还没动静》也写的明明白白了。

监管被明天系的几家保险公司落地,忙的焦头烂额。

还没有抽出手来搞这件事。

不过嘛……

你能明显感觉到,保险公司已经在疯狂下线3.5%的产品了。

仅上周一周,就下线了一堆好产品;

比如泰康尊享世家终身寿、太保鑫相伴尊享版终身寿、中邮邮保一生终身寿,中意永续我爱终身寿、光大光明慧选年金、光明至尊终身寿等。

短短一周,都下干净了……

而与此同时,很多保险公司又像是商量好了一样,纷纷上架了3.0%预定利率的新品!

话不多说,带你开开眼~

1.

这短短半个月,已经上线了10款预定利率3.0%的储蓄险:

- 中英鑫享未来2号终身寿险

- 鼎诚诚心如意终身寿险

- 和谐财富一生终身护理保险

- 国宝福鑫享终身寿险

- 合众鑫未来年金保险

- 恒大恒享如意吉祥版终身寿险

- 国联鑫运年年终身寿险

- 信美传家有道尊享版2.0终身寿险

- 太保长相伴精英版2.0终身寿险

- 大家久久安盈终身寿险

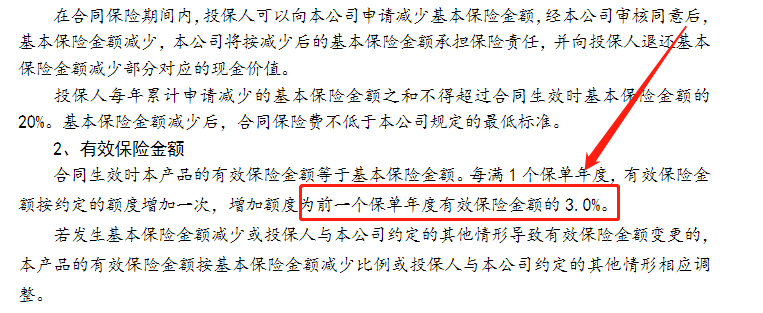

这些产品的条款中,已经明确表明了,产品的有效复利额度为3.0%。

比如太保长相伴精英版2.0终身寿险的条款👇:

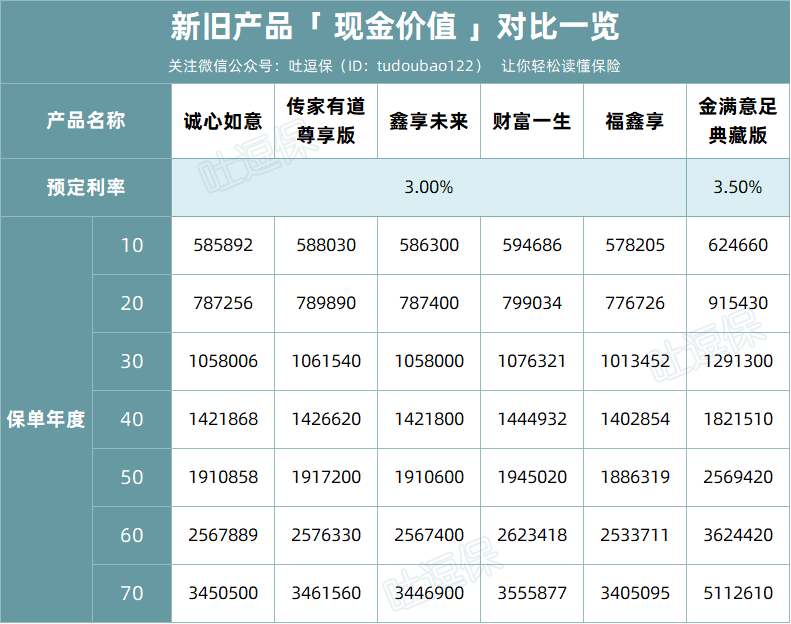

不单单是条款这样说,就连现金价值也“暴跌”的淋漓尽致。

以30岁女性,5年交,年交10万保费为例,和3.5%预定利率的金满意足典藏版做对比👇:

(制图By吐逗保)

可以看到,现金价值的差距,有点子离谱!

- 持有10年,收益就少了4万多;

- 持有20年,收益少了10万多;

- 持有30年,更是少了近20万;

- 持有60年、70年,收益减少100多万!

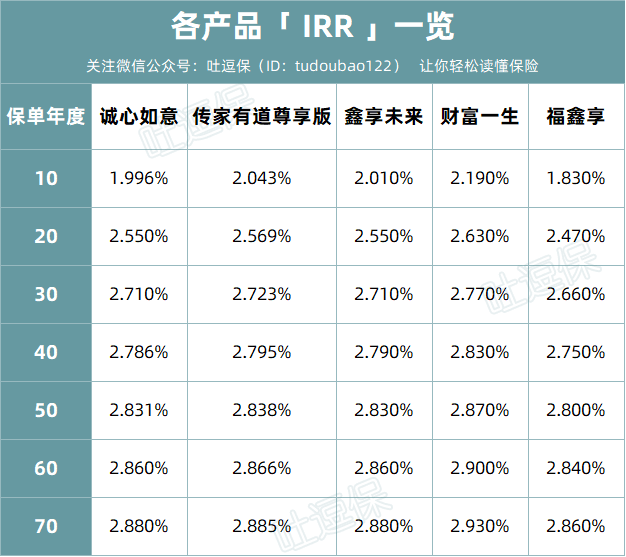

而且真不是我故意挑一些垃圾产品来凸显旧产品的好,他们的IRR也到了2.9%以上,接近3.0%的新红线👇:

(制图By吐逗保)

所以这么大的差距,真的就是因为早买几天而已……

预计在下个月之后,我们就只能买到这些3.0%的惨淡产品了。

2.

现在的理财储蓄,真的很头疼。

房子不用多说,现在全国各地都在降价,甚至很多银行都把房产列为了劣质资产。

房子已经渐渐回归了居住属性,炒房或者以房养老,是想都不要想了。

理财产品就更不用多说了,看一下2022的数据:

- 负收益的理财产品有3104只,占比23.29%。

- 而收益率在0-3%区间的理财产品有6382只,占比47.89%。

也就是说,折腾半天,至少5成的投资都玩不过银行定存。

哪怕定存利率降到了2.5%!

基金就更不用多说了;

几个明星“老师”,手续费收的飞起,一看业绩却亏到爹妈不认……

所以现在来看,就算撇开跨经济周期,锁定长期收益这一点不提;

能短期内稳定3.5%年化收益的投资,也只有增额寿了……

所以,当下碰到可以给你3.5%年化回报的产品,就是拼手速。

要买,就必须赶在下架之前上车;

这样就可以锁定终身利率,不会低于这个数。

目前个人最推荐的产品是「☞ 金满意足典藏版 」。

它是目前存量里的收益天花板,现金价值的长期复利可达3.48%。

同时它的减保功能,很有优势;

相比其他产品的每次不超过20%限额,它在取现方面倒是没什么限制,灵活性很高。

哪怕是想取一大半现金价值出来用,也没问题。

PS:详细的测评文章及投保方式,可以戳☞《这下不用纠结了,增额寿只能买它了》了解~

趁着保险的预定利率还没下调,抓紧时间做一次“投保特种兵”~

如果有任何疑问,也可以直接来找我们,专业解答(微信搜索ID:tucaojun888)。

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!