首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

之前在☞《预定利率真降了!咱就说至于这么快吗》跟大家说过:

- 官方已经放出了预定利率下调的消息,随时可能会施行。

同时坊间也有很多传闻,说是6月末就会迎来3.0%时代。

结果今天都7月3号了,监管还是一点消息都没有。

难道说,之前传的一直都是假消息?

1.

我是尽全力发动了我的朋友圈,连上次去“喝茶”的其中两位精算师都没有放过。

但得到的消息,都不太明确。

精算师哥们表示,预定利率下调是板上钉钉的事情。

并且3.0%预定利率的产品已经设计完成,通过了银保监报备。

现在就等监管一声令下,就可以开始新老产品的交替。

但具体的时间,他们也没有消息……

最后还是在一位体制内的朋友那里打听到,最近监管忙的不可开交。

主要精力都在忙银行方面的事务,调控经济大环境,保险这种小事都在往后拖。

而且有限的保险精力,也都是在忙着“明天系”几家保司的落地。

所以关于预定利率的事情,最快也得7月份才有消息……

2.

其实不用监管动手,很多保险公司已经主动开始自我规避风险了。

看一下6月份下线的储蓄险产品数量就知道,一个月比之前一年还多!

原因很简单,保险公司家里也没有余粮了,再卖下去说不定真的要背利差损了……

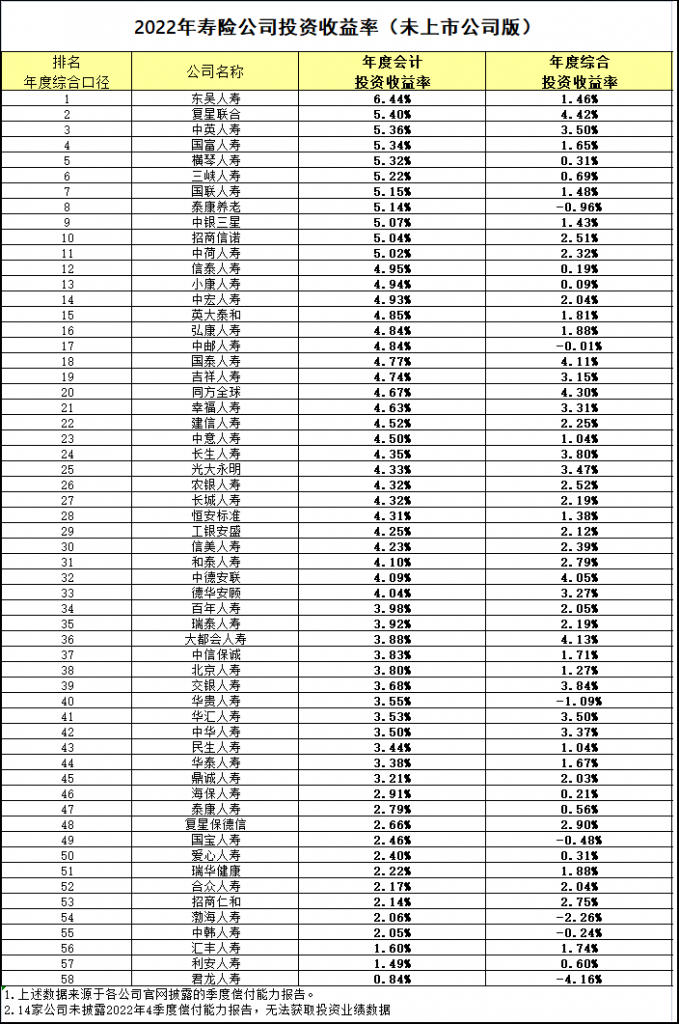

58家已披露非上市保险公司2022年投资收益率,财务投资收益率的算术平均数为3.96%;

综合收益率的算术平均数为1.76%,是近10年最低的一年。

就这收益率,还敢卖3.5%复利的产品,属实有点胆子大了……

而且之前已经有倒霉蛋试过错了……

在90年代的高利率时期,保险公司卖出了大量复利6-8%的保单。

这在当时看来,其实没啥问题。

主要是当时银行存款的利率也有8-10%。

卖你8%,转手存银行10%,还能净赚你2个点。

美滋滋~

但从1996年开始,央行连续8次降息,银行一年期存款利率从9.18%,一路降到2002年的1.98%。

银行的利息能降,但是保险公司的保单一经售出是没办法更改的。

这就导致保险公司只能硬抗这高额的利差损,仅平安一家保险公司,就有600亿的巨额亏损……

有这些“朱玉”在前,预定利率下调到3.0%,基本是板上钉钉了。

别抱侥幸心理……

3.

最后再来说说,这次利率下调对我们都有哪些影响。

首先最直观的影响,就是各类储蓄险的收益会直接下降。

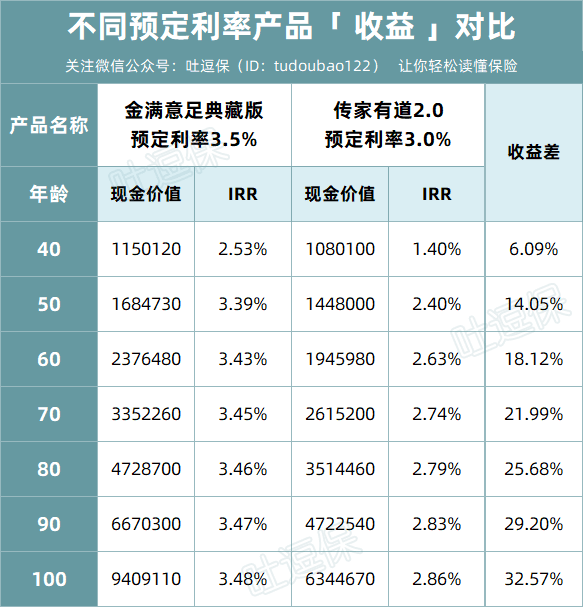

以增额寿险为例;

我拿目前3.5%的收益天花板「☞ 金满意足典藏版 」,来跟3.0%的新产品对比。

以30岁男性,10年缴费,年缴10万元为例,收益差值如下👇:

(制图By吐逗保)

是不是比你想象中的差距,要大很多?

没错,别看只是小小的0.5%;

经过复利的加持,差出一辆车甚至一套房都是有可能的!

所以说,如果考虑攒一笔锁定近3.5%复利的钱,现在还可以抓住「☞ 金满意足典藏版 」。

这款产品很关键,要是也下架了,剩余的产品里就真的没几款产品值得购买了……

存量的3.5%产品,卖一款少一款。

而它是目前存量里的收益天花板,现金价值的长期复利可达3.48%。

同时它的减保功能很有优势;

相比其他产品的每次不超过20%限额,它在取现方面倒是没什么限制,灵活性很高。

哪怕是想取一大半现金价值出来用,也没问题。

PS:详细的测评文章及投保方式,可以戳☞《这下不用纠结了,增额寿只能买它了》了解~

4.

最后说说,以重疾险为首的一系列长险。

长险定价主要依据3个要素:

- 预定利率

- 预定发生率

- 预定费用率

除了预定利率以外,其他两项看名字,大家估计也能猜出个大概。

至于“预定利率”,就比较复杂了。

可以理解为,保险产品在设计时,考虑到的给客户的利率回报。

是的没错,重疾险也要考虑回报。

我们购买重疾险的时候,保费虽然交给了保险公司,但是大多数人并不会立马理赔。

而从我们缴纳保费开始,一直到我们拿到理赔的这段时间,我们所交的保费会被保险公司拿去投资理财。

那既然你都把我们的保费拿去投资了,是不是得“意思意思”?

出于这个原因,保险公司在定价的时候,就会考虑给我们一些利率的回报,或者说保费的减免。

这就是预定利率的由来。

定利率越高,代表着保险公司可能赚取的投资收益越高;

给我们的“减免”就越多,保费就越便宜。

反之预定利率越低,保费就越贵。

以“50 万保额,保终身,30 年交”为例 :

目前的高性价比成人重疾险,保费每年在 5000 多,换成 3.0% 定价,每年大概多交 500 元。

也就是说,如果预定利率上限,真的降到3%,那么重疾险的保费也会上涨10%-12%左右!

福无双至祸不单行~

最新的长险推荐,都在这里了:

- 重疾险:☞《2023成人重疾险清单,总有一款适合你》;

- 定期寿险:☞《留爱不留债,心软的神!2023定期寿险全面测评》。

抓紧时间吧!

有不明白的地方,无论是储蓄险,还是重疾险、寿险,直接来找我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!