首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

还有几天,3.5%利率的产品就要全面下线了。

从日常的咨询中我发现,竟然还有这么多朋友,不知道3.5%利率的魅力!

尤其是「☞ 增额寿 」,很多人都觉得没什么必要配置这么“笨重”的险种。

咱就是说,虽然没有比特币那么夸张,但是这波上车绝对堪比20年前攀上房地产的春风了!

今天我就掰开了揉碎了,当然也非常客观中立的说一下,为什么现在要抓住3.5%利率的增额寿?

1.

首先增额寿魅力的基础,就是其类似于刚兑的安全性。

只要保险合同一经签订,那么现金价值就完全固定了。

无论是经济下行、股灾、黑天鹅、保险公司破产,甚至是战争!

只要国家没有破产,我们的寿险保单就是受《保险法》和“保险保障基金”保护的。

该有的收益,那也是一分钱也不会少的~

PS:当然也不会多!

所以无论是想攒点“棺材本”,还是在家庭理财构成中需要保守理财作为支撑,「☞ 增额寿 」都是一个非常好的选择。

反观隔壁的理财市场,普通人得到的信息,都是别人嚼完的甘蔗渣……

不在那个圈子里混,不以此为主业,收到的信息、数据,做出的判断,都跟专业人士有非常大的差距。

收益真的是非常不稳定!

举个非常现实的例子:

2022年负收益的理财产品有3104只,占比23.29%,而收益率在0-3%区间的理财产品有6382只,占比47.89%。

也就是说,折腾半天,至少7成的投资都玩不过银行定存。

人家基金经理赚的是管理费,倒是旱涝保收。

你呢?

2.

当然,光是旱涝保收,并不能说明什么问题。

人家隔壁的国债和50万以下的银行存款,也是妥妥的刚兑。

为啥非要选择「☞ 增额寿 」呢?

当然是因为收益高啦!

目前国债和银行定存的利率,都已经来到了2.5%左右,而且还都是单利。

而增额寿3.5%的复利,那就是纯纯的碾压了。

一句话总结:

目前三个无风险理财中,「☞ 增额寿 」的收益是最高的,高的还不是一点点~

而且!

国债和银行定存的收益,肯定还会进一步下调。

现在其实都算是小打小闹了;

要不是中美利差扩大承压,存款利率下调的速度会比现在快很多。

而等到美联储开始降息之后,银行定存跌到1%开头,都很正常!

而且大家感兴趣的话,可以去了解一下“负利率”。

基本就是经济发展的最终形态了,和超低的生育率一样,目前没有一个国家可以完成扭转。

在这种利率下调的大环境下,能有一款锁定终身复利3.5%的产品,真的是美的鼻涕冒泡了。

而且我的题目写的一点都不夸张,现在入手增额寿和20年前入手房产真的差不多!

不信?

看看这份保单👇:

趸交1万元,50岁开始领取,每月领7095元,每年85140元!

这就是20多年前的保单。

现在买增额寿,和以前买这张保单,其实是一个道理。

在不远的未来,也会有人看着现在的保单,懊悔为什么那时候没有入手!

3.

当年的超高利率保单,说实话把保险公司是坑惨了。

光平安一家的利差损,就有800亿!

所以现在为了避免再次发生这种事情,监管也是强行介入,直接送3.5%预定利率产品退出历史舞台。

另外3.5%能保持这么久,我觉得算是奇迹了。

起码跟市场无风险利率,倒挂了有2年多!

而下调之后的产品,收益和现在的无风险产品相比,就有些中规中矩了。

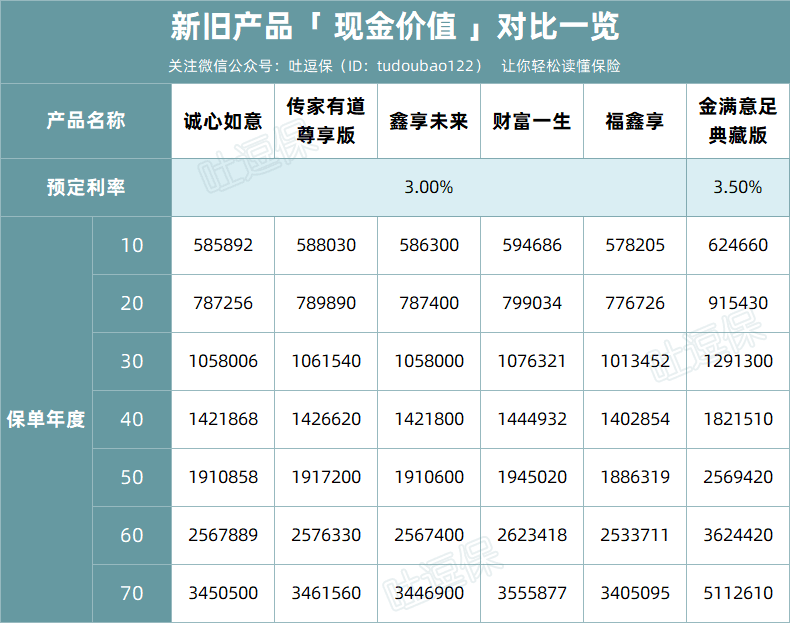

以30岁女性,5年交,年交10万保费为例,和3.5%预定利率的金满意足典藏版做对比👇:

(制图By吐逗保)

泯然众人矣~

所以,抓紧这最后的一点时间吧!

哦对了,推荐产品还是「☞ 金满意足典藏版 」。

收益靠谱的同时,减保规则也十分宽松;

每年减保没有上限,只要剩余的现金价值 ≥500 元就可以。

可以找我们预约投保。

有什么不明白的,抓紧时间来问我(微信搜索ID:tucaojun888)。

且买且珍惜~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!