大家好,我是一本正经的吐槽君。

又到一年315,不知道今年晚会又会曝出什么惊天大料。

不过可以肯定的是,今晚过后,某些公司的公关们要累的半死了~

当然,各大保险公司在近日,也相继开展了315相关活动。

BUT!讲这些没有意思,你我都心知,面子工程而已。

我们要搞就搞点有意思的,打打我们身边关于保险的“假”,看看这么多年大家到底中了多少招。

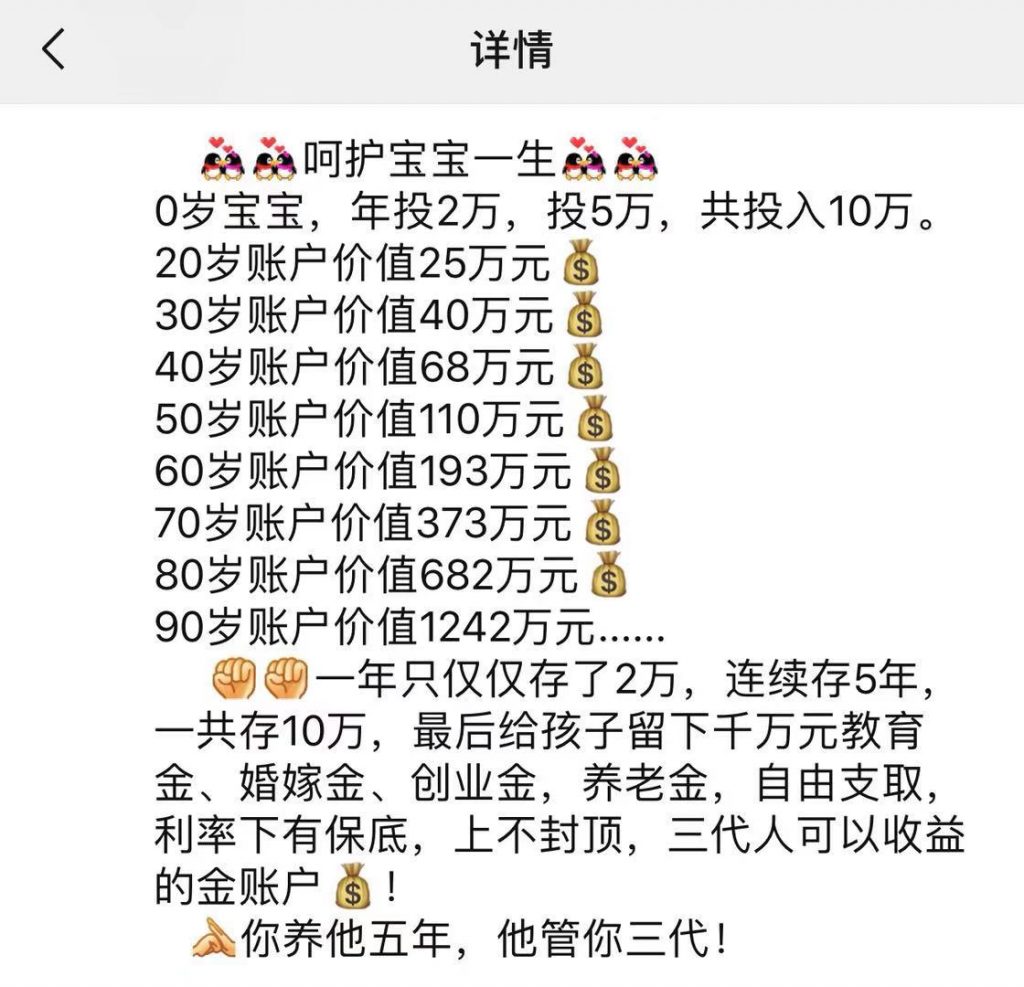

一、投入十万,收入千万?

是不是超级熟悉?

你的朋友圈里有没有被这种宣传话术轰炸过?

每年开门红时期,这类型年金险的广告便铺天盖地的向我们袭来,你是否也有心动的时候?

但是现在吐槽君要告诉你一个真相就是:年金险并不是用来追求高收益的,它最大的作用也并不是收益。

就拿上图来举例,投入10万块,获利1242万,单看数字非常有吸引力,但其实每年的年化收益率只有5.5%。

现在只要稍微懂一点点理财知识,年收益率6%以上并不是什么难事吧?

并且这只是不确定收益演示,要长时间保持这样的收益率不是一件简单的事情。

而且要活到90岁啊!我只能说谢你祝我长命百岁~

当然不是说年金险就是一无是处,它最适合的的作用,是给社会高净值人群,用作资产传承及隔离的(无遗产税)。

至于强制储蓄这个作用,在吐槽君看来也是扯淡:

一来,年金险本来就可以退保,能退保自然就谈不上“强制储蓄”。

前两天著名的“花6万赔5万8”事件,不就是儿子为了创业,把母亲的养老年金退了,结果发现只能退现金价值,结果大闹保险公司?

二来,你丫是多没有自制力,需要保险公司帮你存钱!?

二、有钱治病,没钱返本?

不管你们有没有心动,我反正我妈是心动了。

大学还没毕业的时候,吐槽君的老妈就在某代理人那里买了一份“人情保单”,每年缴费4千多元,缴费20年,享有10万的重疾保额,到期后返还所交保费。

看起来有病治病,没病几十年后还有钱拿,划算到家了啊……才怪嘞!

返还型保险的本质,就是将你所交保费的一小部分购买一份消费型产品,剩下大部分的保费用来投资,再将投资的部分盈利返还给你而已。

就以吐槽君老妈购买的这款产品为例:

4300元的保费,其中700元用作纯保障(目前市面上消费型重疾的价格),剩下3600元全部用作投资,30多年后返还给你4300元,年收益率连1%都不到……

我余额宝收益率跌到现在还有2.5%的收益率呢!

三、200种重疾,贵有贵的道理

之前大多数的重疾险只保障四五十种重疾,可能是保险公司为了吸引客户,不知什么时候起,保障重疾的种类越来越多。

现在的情况大多是80种起步,一百两百不算多。

当然,不是说这种情况不好。保障的种类越多,对于我们消费者来说肯定是越有利的。

但是如果有代理人跟你说过类似话语:“我们这款产品保障200种重疾,对方那一款只保障80种,肯定比我们便宜的多啊!”

Emmm,是的,他就是在忽悠你。

在《哪些公司理赔更靠谱?看完所有2018理赔年报的我要吐槽》这篇文章中,我已经给大家列举了各大保险公司重疾险的理赔情况。

其中,恶性肿瘤+心脏疾病(急性心肌梗死)+脑血管疾病(脑中风后遗症)这三种重疾,就占据了理赔案例的90%以上,其中恶性肿瘤自己就占据了70%+的理赔率。

其实国家规定重疾险必须含有的那25种重疾,就已经基本覆盖98%以上的理赔案例。

而多出来的重疾种类,基本算是锦上添花了,实际理赔几率非常有限~

而为了这有限的理赔几率,再付出昂贵的保费代价,显然就是不是十分明智了。

当然目前性价比最高的几款重疾险,一般都是保障100种重疾左右,这肯定是非常好的,因为……便宜啊!(不保白不保,你愿意去买更贵,而且只保障50种的产品么~)

四、停售!涨价!不买后悔?

产品停售其实是再正常不过的一件事情;

或因为产品迭代已经没有竞争力,或因为赔付率过高赔穿下线,或因公司策略调整下线保守或激进产品。

而就是这再正常不过的事情,却成为了很多不良代理人兜售恐慌的工具。

但其实呢,停售了旧产品,总有新产品上市,停售了2018版,过两天2019版就上市了,停售了普通版,嘿,旗舰版又来了。

就像前两天,守卫者1号下线的时候跟大家说的,产品确实是一款好产品,但是下线了之后也有替代产品;

而且未来也会有新的产品,千万不要因为停售的消息而冲动投保。

保险停售从来不应该是你买某款产品的理由,买个绝版的保险,还能像限量版鞋子一样,放在家里升值啊!

五、写在最后

315必须要应景,于是吐槽君就忍不住diss了一下保险的“假”。

当然,保险是个好东西不假,目前大环境不好销售话术满天飞也不假。

吐槽君希望可以帮大家明明白白买保险,避开保险路上的“坑”。

就算万一日后理赔,也可以帮大家顺利的走完理赔流程,让保险真的“保险”。

我是吐槽君,去看315晚会了,爱你们!