大家好,我是一本正经的吐槽君。

最近这两天吐槽君的朋友圈,被一篇名为《四亿安盛保险一夜亏空》的文章刷屏了。

吐槽君选择在今天为大家说这件事情,主要还是想等事情尘埃落地。

否则如果后续各种反转,打了严谨的吐槽君的脸就不好了~

好了,言归正传,今天吐槽君就跟大家好好唠唠这件事,顺便说说涉事主角“连投险”。

一、暴雷事件的来龙去脉

这次爆雷的连投险,名字叫做“EVOLUTION”, 其旗下有一支基金名叫“Hong Kong Investment Fund SP”(简称HKIF),是本次爆雷的主角。

这款EVOLUTION HKIF早在2013年就开始发行了。

当时由Asia One保险经纪公司的母公司“第一亚洲控股集团”,联合新加坡基金管理人Megatr8一起发行,Megatr8作为基金管理人。

宣传时主要投资的业务有两个领域:“银行按揭贷款”和“旧房改造租金”。

- 银行按揭贷款:说白了就是银行放贷给别人,回报率非常高,但是死账的情况也非常常见。

- 旧房改造租金:说白了就是长租公寓,有点类似国内的“自如友家”,感兴趣的朋友可以去查一下自如的经营状况,这是一种放长线的生意,短期内回报堪忧。

那么这款HKIF的基金的经营状况可想而知……

于是在2016年,上文提到的Megatr8选择退出,东航国际金融进驻成为新的基金管理人。

最要命的事情来了,东航国际接手后,将HKIF基金的底层资产,由“银行按揭贷款和旧房改造租金”变为了“次贷和个人借贷债权”。

结果不言而喻,雷来了!

一夜之间该产品的净值暴跌95%。

众多内地的投保人发现,自己这几年的投资不光血本无归,在后续继续扣除账户建档费、管理费等费用后,保单的净值居然为负数。

不仅没有挣钱,还倒欠保险公司一笔巨额管理费……

于是乎,轰轰烈烈的维权事件就拉开了帷幕。

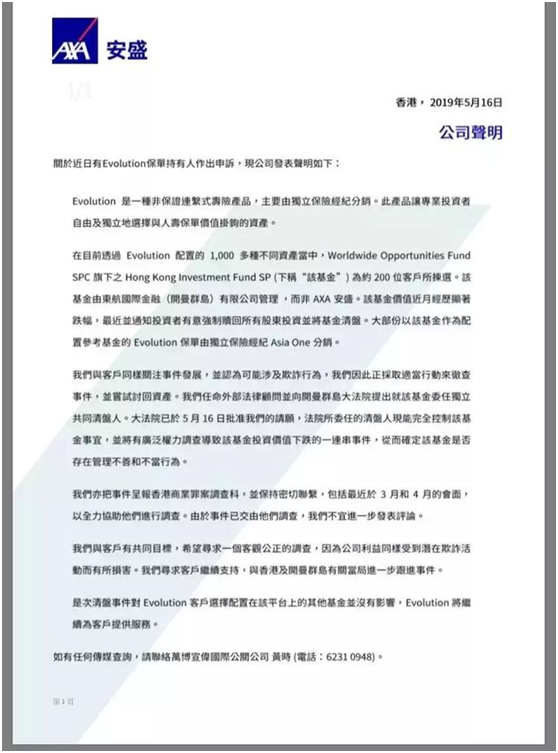

而身为世界第一保险公司的安盛,回应也是非常的硬气:

总结一下就是,赔钱是不可能赔钱的;

EVOLUTION HKIF是由第三方机构管理操作的,安盛只是中介平台,亏钱不关安盛的事情。

当然安盛会配合香港商业罪案调查科调查,是否涉及欺诈活动。

这么看来,如果没有涉及到欺诈,那么内地投资者这钱想要拿回来,希望是有些渺茫了。

二、什么是连投险?

连投险是一种寿险,由两部分组成:

- 一部分是“保障账户”,由寿险保障组成;

- 另一部分是“投资账户”,由保险公司或保险公司委托的第三方,拿来投资使用,可以看做是保险公司提供的一种理财工具。

不过连投险和传统保险或分红险有较大的差异:

(1)传统的理财险和分红险

收益率较低,但有保底收益,本金是非常安全有保障的,风险由保险公司承担,最惨的情况是少赚一点,但不会亏本。

(2)连投险

连投险的收益率通常非常高,普遍在10%左右,当然吐槽君之前的文章也说过,收益率越高,风险自然也越高,天下没有白吃的午餐。

连投险完全将投资的风险隔离在保险公司之外,也就是说连投险是不保本的,盈亏自负!

而这起事件的几百位内地投资人,很明显完全没有意识到连投险潜在的风险。

无独有偶,其实早在2000年,内地就已经引进了连投险。

并且在那个监管还没健全的时代,很多销售人员很少甚至绝口不提连投险的相关风险,只对客户宣导高额的收益。(保险的口碑基本就是在那个时候被玩坏的……)

而好巧不巧,2001年7月遇到了超级熊市,A股急剧受挫,绝大多数连投险账户都出现了亏损,各种投诉信像雪花一样向保险公司飞去。

而内地保险公司在这件事情上后续的处理方法,颇具“中国特色”——很光棍的认栽,赔钱,道歉,只求事态不要进一步扩大。

说了这么多,大家也应该明白了,连投险适合的是那些投资大触,而不是连投资底层经济基础都搞不太明白的初级投资者。

想要超高的收益率,就要承受超高的风险。

三、写在最后

外国的月亮没比较圆。

这次的爆雷事件中,数百位的内地投资人只是一味的迷信香港保险,相信大保险公司的背书,而却忘了保险的本质是一份合同;

所有的保障与利益都以合同为基准,口碑与背书再厉害也不会对合同内容产生任何影响。

同时,这件事也再次给大家敲响了警钟,一定要严防高息的骗局!

去年的第十届陆家嘴论坛,银保监主席郭树清就已经告诫过所有的投资者:

“高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。”

投资与理财,远离一个“贪”字啊!

最后做个投票,“理财险”VS“香港保险”,吐槽君会综合大家的想法,看看先盘哪个。

我是吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载