大家好,我是一本正经的吐槽君。

逗逗酱的智齿拔完之后又发炎了,还有点低烧,所以今天的测评文章就由吐槽君我操刀啦。

昨天已经给大家预告过,今天会上线一款与超级玛丽旗舰版特别相似的一款产品,与超级玛丽旗舰版一样,都是光大永明人寿承保。

废话不多说,直接进入主题,盘一盘今天的主角——「 达尔文超越者 」。(和达尔文1号没半毛钱关系哈,不是一家保险公司承保的)

一、热门重疾险对比测评

按照惯例,吐槽君依旧找来市场上目前最为优秀的一批重疾险,与新品“达尔文超越者”进行对比测评。

详细对比图:

深扒产品之前,先直接给出结论,方便朋友们挑选产品:

由于是同一家保险公司出品,达尔文超越者基本就是超级玛丽旗舰版的保障升级版,非常适合预算充足,看重癌症保障的朋友。

吐槽君尤其建议“女性朋友”依据自己的预算,在“附加癌症二次赔付”的「超级玛丽旗舰版」与「达尔文超越者」中选择一款产品,作为自己的重疾保障。

推荐理由主要是:

男性的重疾理赔案件中,癌症占比在50%左右;

而女性则是80%左右,并且女性高发癌症的治愈率和复发率都较高,有较大的概率拿到癌症二次赔付的保险金。

所以这两款产品的形态非常贴合女性朋友的实际情况,值得入手。

说完结论,吐槽君再帮大家深扒一下,达尔文超越者的更多细节。

二、达尔文超越者深扒解读

先来说一下达尔文超越者的优点及创新点。

1、优势

(1)重疾保额额外赔付35%

同超级玛丽旗舰版一样,达尔文超越者在0-40岁投保,在投保后的一定时间内,重疾出险都会额外赔付35%保额。

举个例子:

30岁的倒霉熊,买了50万保额的达尔文超越者,35岁时做了重大器官移植手术,那么可以赔50万*135%=67.5万,整整多出来17.5万。

不过与超级玛丽旗舰版不同的是,达尔文超越者是投保后前15年额外赔付,比超级玛丽旗舰版的前10年额外赔付多出5年。

当然这5年也是用money买的,不过很便宜,30岁男性,50万保额,保障终身,年缴保费只会因为这5年多出60元。

考虑到年龄越大,罹患重疾的概率越高,这5年还是比较有价值的。

(2)可选高性价比癌症二次赔付

作为超级玛丽旗舰版的主要竞争力,达尔文超越者同样可以“附加癌症二次赔付”。

附加癌症二次赔付后,无论第一次重疾出险原因是否为癌症,都可以再赔付一次癌症的新发/转移/持续:

- 如果第一次出险原因为“癌症”,那么需要等待3年才可再次赔付;

- 如果第一次出险原因如果不是癌症,那么只需要等待1年就可以再次赔付癌症。

当然达尔文超越者相对超级玛丽旗舰版也提高了保障;

超级玛丽旗舰版癌症二次赔付为100%基本保额,而达尔文超越者则为120%保额。

举个例子:

还是上文30岁的倒霉熊,买了50万保额的达尔文超越者,附加癌症二次赔付,35岁时做了重大器官移植手术,赔偿了第一次重疾保额。

在37岁的时候又不幸罹患了胃癌,可以拿到的癌症二次赔付保险金为50万*120%=60万,比超级玛丽旗舰版多出10万。

当然,天下没有免费的午餐,保障加了,钱也是要加的,不过依旧不多。

30岁男性,50万保额,保障终身,年缴保费只会比超级玛丽旗舰版多出65元。

整体而言这65元花的还是比较值得的。

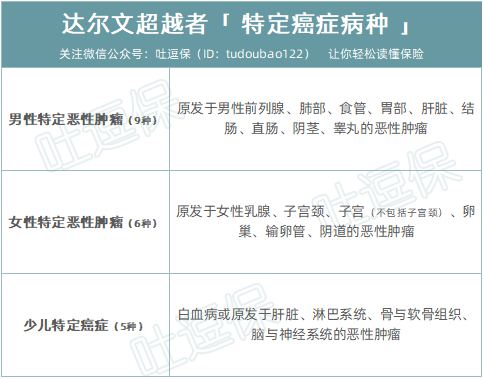

(3)特定癌症额外赔付

这项保障则是达尔文超越者的创新保障,在选择癌症二次赔付之后,还可以“附加特定癌症额外赔付”。

- 6种少儿特定癌症,可以额外赔付100%基本保额;

- 男性9种/女性6种特定癌症,可以额外赔付50%基本保额。

可以看到特定癌症中,除了甲状腺癌,各类男/女性高发癌症都有所涵盖。

当然,保障很美好,价格也很美丽。

附加这项保障会使整体保费提高25%左右,当然不能光看25%的保费赚到了50%的保额,还要考虑到这些癌症的罹患概率等其他因素。

总体而言,基本是一分价钱一分货,多花钱多保障。

预算充足,看重癌症保障的朋友,可以考虑附加这项保障。

(4)其他保障

基础保障不俗:

- 110种重疾,最高可投保50万,赔1次,赔付100%基本保额;

- 25种中症,最多赔2次,不分组,无间隔期,每次基本保额的50%;

- 40种轻症,最多赔3次,不分组,无间隔期,每次基本保额的30%。

高发轻症也涵盖完整:

另外,达尔文超越者同超级玛丽旗舰版一样,也自带那个名字超级中二的重疾绿通“光之翼•护佑天使”健康服务。

包括“重疾专属顾问、专家门诊预约、全程导医、快速住院安排、手术绿色通道”等一系列非常实用的功能。

另外要注意的是,达尔文超越者附加的身故赔付为基本保额,而非其他重疾险的已交保费,保费比较高,有些储蓄性质。

2、劣势

(1)健康告知严格

达尔文超越者使用的是超级玛丽旗舰版改版后的健康告知,比较严格。

除了很多高发疾病的问询外,还增加了一项大家最不喜欢的检查异常问询:

在过去2年内您是否存在以下一项或几项检查结果异常,被建议随诊、复检或进一步检查:血常规异常、尿常规检查异常、X光、B超、彩超、CT、核磁共振、内窥镜、病理活检、眼底检查、血液检查。

也就意味着,类似于肾结石这样的小毛病也需要通过智能核保告知,很不讨喜。

(2)特定癌症赔付选择不灵活

上文已经提到了,想要附加特定癌症赔付,必须先附加癌症二次赔付,有点“强买强卖”的意味了,对于想要单纯做高癌症保额的朋友不是很友好。

三、写在最后

看到这里大家应该看出来了,达尔文超越者打着超越达尔文1号的旗号,但实际上更像是加钱加保障版的超级玛丽旗舰版PLUS。

而实际上,超级玛丽旗舰版在银保监备案的名字叫做“光大永明健康无忧C款”;

达尔文超越者的备案名称叫做“光大永明健康无忧D款”,两款产品本身就是兄弟产品,不像才怪呢~

依旧是那个结论:

看重癌症理赔,想要附加癌症二次赔付的朋友(吐槽君强推所有女性朋友),可以放心大胆的选择达尔文超越者。

了解达尔文超越者投保详情,长按识别下方二维码:

希望今天的测评文章能解决大家对这款新品的所有疑问,若还有其他疑问可私信吐槽君个人微信(搜索:tucaojun888),一对一专业解答。

我是吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载