大家好,我是一本正经的吐槽君。

前几天在公众号后台收到了这样一条咨询:

PS:公众号后台接受大家咨询的一般都是吐槽君,大家直接叫我吐槽君就好(手动捂嘴)。

在回答完这条咨询后,吐槽君发现之前从来没有跟大家讨论过“身故退还现价”这件事情。

今天正好借这个机会跟大家唠唠相关的保险知识,顺便也说一下,为什么吐槽君一直不建议附加“身故返还保费”的身故保障。

一、现金价值

要分析身故返还现价,那么我们要先搞明白,什么是现金价值?

我们购买的长期重疾险,通常采取的是恒定费率,也就是每年缴费是相同的。

但其实吐槽君在《重疾罹患概率》已经跟大家科普过,重疾的罹患概率是和年龄成正相关的,年龄越高罹患重疾的概率就越大。

这也就导致我们初期所缴纳的保费,实际上是高于我们当前年龄的保障成本的;

而这一部分多出的保障成本,保险公司帮我们存了起来,并以一定利率增值,用作老年时期的保障。

这部分存起来的钱就是传说中的——现金价值。

当然上面说的都是现金价值的本质,我们也可以简单的理解为,现金价值就是我们退保时保险公司应该退还给我们的钱。

二、身故退还现金价值

首先,如果购买的重疾险附加了身故保障,那么被保人身故后,保单的现金价值会降为0,赔偿受益人身故保险金后保险合同自动终止。

这些都是写在产品条款中的,并没有什么争议:

那么主要问题就是,如果购买的重疾险没有附加身故保障,被保人身故后保单的现金价值如何处理呢?

1、保险条款

有问题第一步肯定是在条款中找答案。

吐槽君翻遍了目前市面上所有的热销消费型重疾险,发现在不附加身故保障的情况下,对被保人身故处理有具体规定的只有两款产品。

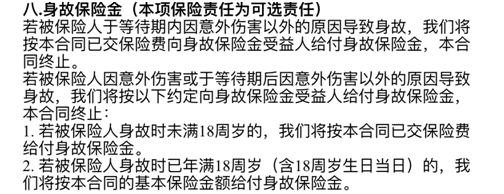

一个是当年把“身故返还现价写进条款”作为卖点的“老版康惠保”:

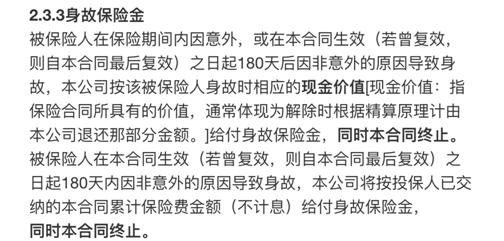

一个是主打现金价值的“达尔文1号”:

其他产品目前都没有将“被保人身故返还现金价值”写进条款中。

2、《保险法》

保险条款里没有写明,那么是否有法律法规可以适用呢?

很遗憾的是,目前并没有相关的法规直接规定被保人身故后现金价值的处理问题。

不过,对于投保人的解除合同权益还是有较为清晰的界定:

第四十七条 投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

所以说,如果投被保人不是一个人,在被保人身故后,投保人可以直接申请退保,保险公司必须返还投保人相应的现金价值。

但如果是开篇那位朋友的情况,是自己给自己投保,投被保人都是一个人,应该如何处理呢?

这个其实也很简单,如果原投保人身故,可以由原投保人继承人申请保全变更投保人,再由新投保人退保即可。(各保险公司处理流程也不同,有些效率较高的公司会直接退换给受益继承人现价)

所以说无论如何,只要是被保险人身故,都是可以拿到现金价值的。

三、为何不推荐附加身故保障?

既然不附加身故保障,被保险人身故一样可以拿到现金价值的话,一个很值得考虑的问题就诞生了:我们购买重疾险有没有必要附加身故保障?

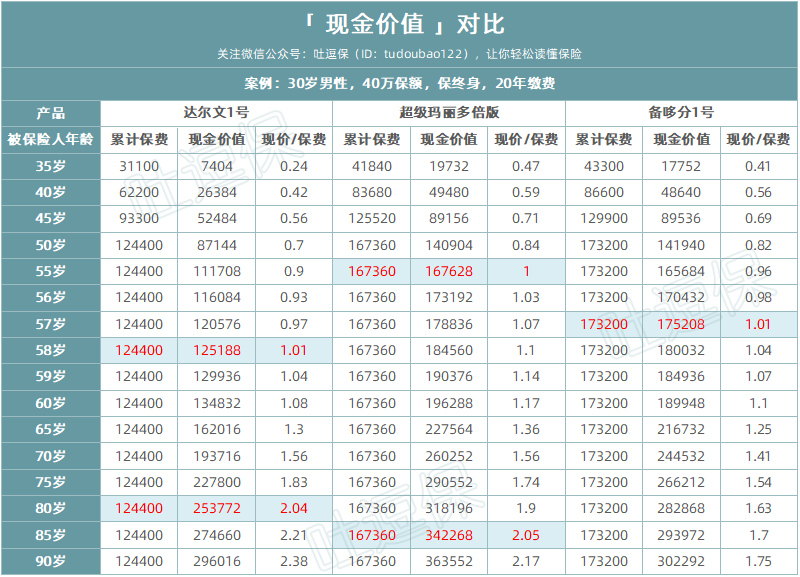

想要搞清楚这个问题很简单,我们来看一下已交保费和现金价值的对比表格:

PS:我们这里讨论的是消费型重疾险,附加身故保障为返还已交保费。

达尔文超越者、超级玛丽旗舰版、康乐一生2019等身故返还保额的储蓄型重疾险不在讨论范围。

可以看到保至终身的情况下,在55~60岁左右,绝大部分消费型重疾险的现金价值已经追赶上已交保费。

这也就意味着,你多加钱所获得的身故保障(大部分产品附加身故保障,价格会上浮10~20%),在60岁后还不如不加钱所得到的自然保障。

这也就是,为什么吐槽君不是很推荐购买重疾险时附加身故保障的原因了。

- 60岁前如果想要身故补偿,不如把差价用来购买“定期寿险”;

- 60岁后如果想要资产传承和所谓的“回本”,反而是“不附加身故保障”更划算一些!

四、写在最后

总结一下今天的主要知识点就是:

不附加身故保障的消费型重疾险,被保人身故一样会退还现金价值;

所以买完保险之后也要报备家人,不然无人申请保险公司可不会好心主动退还。

保障至终身的消费型重疾险,大多在60岁后现价就赶超已交保费了,所以身故返还保费的身故保障吐槽君不建议附加。

希望今天的文章能对大家有所帮助~

我是致力于让大家把保险“玩”的更明白的吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载