大家好,我是一本正经的吐槽君。

在平时接受的咨询中,有一个问题占了很高的比例:

“哪家保险公司的理赔最靠谱?”

恰逢近期,许多保险公司陆陆续续地公布了——2019上半年的理赔报告;

下面我们一起来看一下,究竟是哪家保险公司的理赔最靠谱~

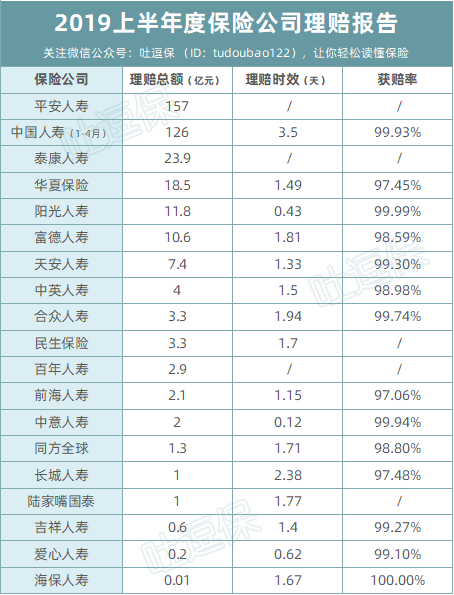

一、理赔数据汇总

废话不多说,吐槽君整理了近20家保险公司的2019上半年理赔报告,汇总成表供大家参考:

PS:只有部分公司公布了理赔报告,并且数据完整度也各有不同,没有出现的保险公司即为没有公布数据。

对保险不是很了解的朋友,是不是被这份数据刷新了三观?

1、理赔率97%,竟是行业最低线

与大家想象中寥寥无几的获赔正相反,大多数的理赔案件均得到了获赔,获赔率最低的保险公司也达到了97%。

每年数以亿计的真金白银赔出去,并不存在我们想象中“这也不赔那也不赔”的现象。

其实在保险产品设计之初,精算师(保险公司最金贵的职业)就已经根据大数据,预估出未来的理赔数据,然后根据这个数据来制定保险价格。

换句话说,保险产品设计出来就是为了赔付的,即使正常赔付保险公司也是留有利润的(当然真正挣钱的还是靠“三差”,这里就不展开说了)。

对于我们来说,理赔可能是一件天大的事情。

但对于保险公司来说,一个大一些的城市可能就有上百人的理赔团队,流水线式作业,理赔不过是吃饭喝水一样,在平常不过的事情了。

甚至绝大多数保险公司都认为合规的理赔,是再好不过的广告了,毕竟一单成功的理赔,能带动周围的保单数绝不在少数。

2、理赔时效超过3天为不及格

虽然《保险法》对于理赔时效的deadline是30天:

第二十三条

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有 约定的除外。

但是在这个客户体验就是一切的时代,30天这么长的时间,绝对满足不了绝大多数客户的“胃口”。

于是乎保险公司也纷纷紧抓自己的理赔体验,什么“闪赔”、“快赔”、“速赔”功能是能上就上。

很多产品甚至出险后,拍照上传APP,一两个小时就可以拿到理赔。

很多朋友想象中的“保险公司能拖就拖,不舍得赔付”,实际上是不存在的。

03理赔与保险公司大小无关

很多大公司的业务员,经常说的一句话就是:

“我们大公司的理赔更宽松,很多可赔可不赔的,只有大公司会赔!”

这句话也会瞬间俘获很多朋友的心,毕竟买保险最看重的就是,在出险的时候可以顺利拿到理赔。

Emmmm,数据打脸了……

吐槽君并没有看到大公司和小公司的获赔率有多大区别,甚至连理赔时效都差不多。

这也是吐槽君一直所说的,赔与不赔只在于保险条款,与公司品牌无关。

满足了保险条款,有银保监“为民做主”,没有哪个保险公司敢不赔的~

毕竟获赔率和理赔时效,是银保监考核保险公司的重要指标。

也有人会说,大公司有的牌子放在那里,一分价钱一分货,怎么可能会和小公司一样。

关于这个疑问,可以参考一下吐槽君之前的这篇文章☞《为什么大公司的保费那么贵?》

二、关于保险的拒赔

看到这里,可能有的朋友会有疑问。

这么高的获赔率如果是真的,为什么保险拒赔的风评那么多?

而且就算有97%的获赔率,那剩下3%是怎么回事?

别急,吐槽君来帮大家一一解答。

1、为何保险拒赔风评多?

以上文的人保为例,仅2019年1至4月,理赔案件就有12万件之多。

我们按照其公布的99.93%获赔率来计算,4个月间拒赔的案件共有8400件!

这仅仅是一个保险公司4个月的拒赔案件数,全国数百家保险公司的拒赔案件,绝对是一个庞大的数字。

更何况俗话说得好,“好事不出门,坏事传千里”。

获得理赔的人很少会分享自己成功获赔的经历,而获得拒赔的人则有很大概率四处宣扬保险的拒赔经历。

这种种的原因,就造成了目前“保险理赔难”这一风评的现状。

2、3%的拒赔率究竟为何?

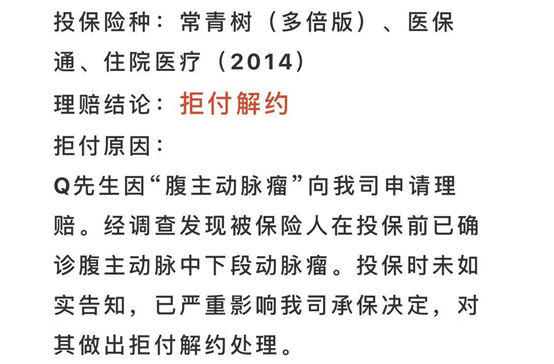

在翻看过公布的拒赔案例后,吐槽君发现拒赔的重灾区基本在“未如实健康告知”一项,外加零星一两个触发免责条款(投保人对被保人杀害、战乱地区身故等)。

吐槽君在这里贴出两个保险公司公布的拒赔案例,供大家参考:

-1024x966.jpg)

这也是为什么吐槽君和逗逗酱一直在强调,一定要做好健康告知!

因为保险公司的拒保,真的不是说说而已。

关于做好健康告知的要点,在☞《如何正确健康告知?》这篇文章中已经详细说明,朋友们可以作为参考。

还是那句话,买保险就要把理赔权掌握在自己手中,千万不要在健康告知方面糊弄保险公司,这是在给自己挖坑!

三、理赔年报中的其他数字

当然除了获赔率等这些常规数据,保险公司还公布了很多与理赔相关的数据。

这些数据对于我们挑选重疾险有一些指导作用,吐槽君便整理与大家分享一下。

1、高发重疾

各保险公司公布了上半年重疾险的疾病理赔数据:

可以看到,恶性肿瘤依旧是重疾理赔的重灾区,基本占据了70%左右的理赔。

而且从吐槽君手上的数据来看,“恶性肿瘤+急性心梗+脑中风后遗症”,这三个巨头基本可以占据85%的获赔率。

这也就是之前吐槽君经常跟大家说的,法定的25种重疾,基本已经占据重疾理赔95%的比例了。

所以,重疾险保障疾病是80种也好,100种也罢,多出来的大多也只是锦上添花,不用作为挑选重疾险的主要标准。

还有一点值得大家注意的是,由于男性和女性生理构造的不同,高发重疾的种类及比例也有所不同:

- 男性恶性肿瘤占比在50%~60%左右,其余大多为心脑血管疾病;

- 女性恶性肿瘤占比在80%左右,心脑血管占比较低。

这也给我们在挑选重疾险附加保障时提供了参考:

- 男性可适当附加心脑血管方面保障;

- 女性可适当附加癌症二次赔付的保障。

2、保额较低

吐槽君在整理各大保险公司的理赔报告时,发现了一个很有意思的数据:

可以看到,由于很多线下消费者倾向于购买返还型保险,导致普遍保额都比较低(因为返还型保险高保额太贵了,买不起……)。

这其中平安人寿是重灾区,件均保额仅为7.3万!

目前重疾的平均治疗费用在30万左右,7.3万简直就是杯水车薪……

吐槽君和逗逗酱经常在文章中强调:买保险就是买保额。

遇到紧急情况,保额不够用,其他看起来再美好的附加保障,又有什么用处呢?

所以,吐槽君最推荐大家购买的,还是“高保额的消费型重疾险”。

关于返还型保险的其他缺点,大家也可以参考一下这篇文章☞《为什么不推荐购买返还型保险?》,在这里就不赘述了~

3、重疾发生年轻化

所有保险公司的理赔年龄分布,都有一个统一的趋势,那就是30-40岁人群的理赔比例相较17、18年又有了提升……

身体是革命的本钱,养成良好的作息习惯,毕竟再好的重疾险,也只能在你生病的时候起到作用。

四、写在最后

通过吐槽君对这近20家保险公司的理赔报告梳理,希望大家可以对保险有更加明确立体的认知。

也希望这些理赔数据能对大家挑选保险时有所帮助。

哪怕有一丢丢的帮助,吐槽君的辛苦整理就没有白费~

我是一丝不苟的吐槽君,爱你们!

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经授权禁止转载