(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱~

据国家卫生健康委统计信息中心新发布的公立医院费用情况显示:

如果在二级及以上公立医院住院,平均花费在1万元左右。

而普通的百万医疗险,以及之前逗逗酱跟大家推荐的百万医疗险,一般都是有1万免赔额的;

也就是说,出险后住院费用1万元以内是不报销的,只报销1万元以上的部分,导致大部分小病住院可能拿不到理赔。

虽说为了高杠杆,也是为了保证产品的稳定性,这1万免赔额算不上什么毛病,逗逗酱个人之前也是建议,普通家庭其实大可以自行承担这部分费用。

但千人千面,仍会有许多朋友认为1万免赔额还是有些高,更希望住院能够全部报销;

同时,也有不少粉丝私信我们,问有没有好的0免赔百万医疗险推荐?

这不赶早不如赶巧,众安保险最近又出手了,针对介意免赔额的人群,推出了一款0免赔的百万医疗险——乐享e生无免赔医疗险。

完全取消了百万医疗险免赔额的限制,号称只要住院,责任内1分钱也能赔。

今天,逗逗酱就来深扒测评一下这款“乐享e生无免赔百万医疗险”,看看它到底值不值得买?

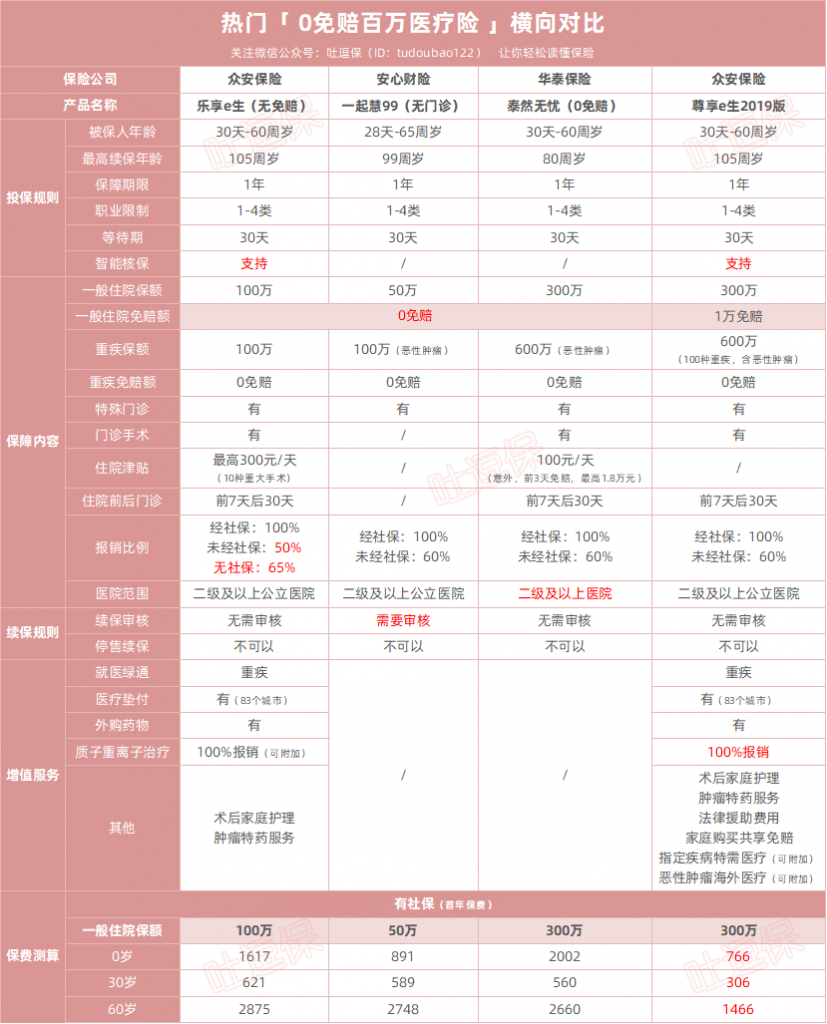

一、与同类产品对比测评

为了让大家更清晰的感受,产品之间保障与价格的变化;

逗逗酱选取了目前市面上2款热销的0免赔百万医疗险,以及有1万免赔额的“尊享e生2019”,来与“乐享e生0免赔版”进行对比。

具体产品如下:

- 乐享e生(无免赔版)

- 一起慧99(无门诊版)

- 泰然无忧(0免赔版)

- 尊享e生2019版

老规矩,先来版横评图:

接下来,逗逗酱就结合以上对比表格,以及保险条款,对“乐享e生”进行更深层的解读,看看它的优劣势都在哪里?什么样的人群适合购买?

1、优势

(1)免赔额为0元

相比市面上许多百万医疗险都有1万的免赔额,乐享e生最大的优势就在于“没有免赔额”;

不仅能够覆盖大额医疗风险,还能报销小额住院医疗费。

只要被保险人住院,不限疾病意外,不限社保用药,自费部分都可以报销,没有理赔门槛,保障更好。

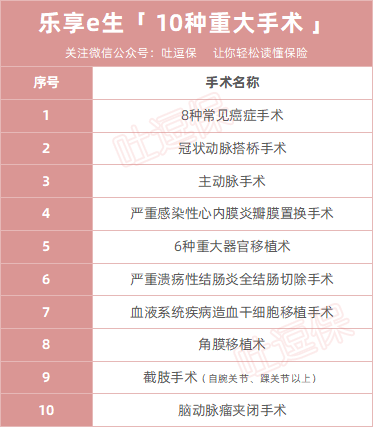

(2)提供重大手术住院津贴

乐享e生针对10种重大手术,提供了0-300元/天的住院津贴,单次住院最多给30天,每年累计最多报销90天。

10种重大手术如下:

可以看到,此项保障基本上把常见重症住院都包含进来了,有效减轻因巨额住院费用带来的经济压力。

不过需要注意的是,乐享e生的重大疾病住院津贴会根据“户籍、社保所在地、收入、吸烟与否”等情况,在0-300元的范围内浮动。

(3)增值服务

乐享e生的基本增值服务全都有,如“重疾绿通、医疗垫付、外购药物、术后家庭护理、肿瘤特药服务”,还可附加“质子重离子医疗”;

虽说比不上尊享e生2019版那么丰富,但是相比其他同类0免赔百万医疗险,已经算是很不错的了。

(4)保费额外政策优惠

值得一提的是,如果是家庭单,即2个或2个以上被保险人(成年人)投保,可享受保费95折的优惠,非常适合一家人一起投保。

2、劣势

(1)保费贵

因为是0免赔的产品,所以保费更贵,乐享e生无免赔版相比有免赔额的尊享一生2019要贵一倍。

毕竟如果没有免赔额,保险公司小额大额医疗住院都要管,出险量增大,保费自然也是要上涨的。

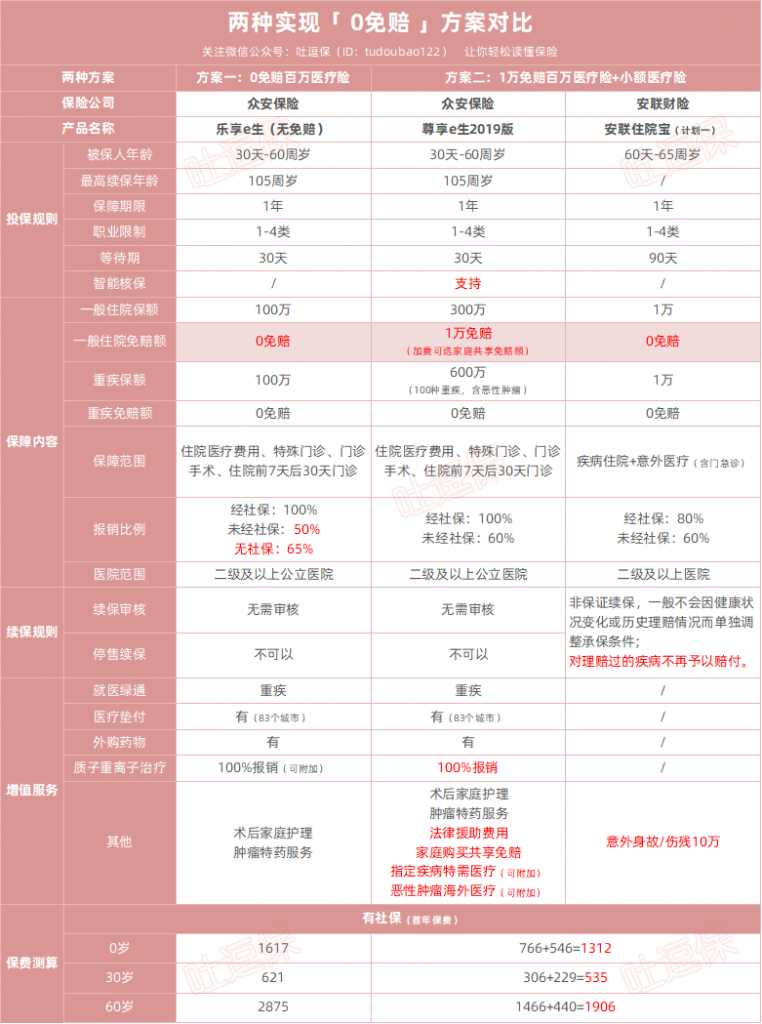

但其实买一份有免赔的百万医疗搭配一份小额住院医疗险,一样可以达到0免赔的效果。

下面,逗逗酱就拿“尊享e生2019+安联住院宝”的组合搭配与“乐享e生无免赔版”对比一下:

我们可以看到:

- 方案1:买0免赔的乐享e生,相比方案2,理赔只需要提交一份资料,在一家公司就可以完成,更方便;

无论个人单或家庭单,乐享e生无免赔版都支持线上5000元在线理赔,小额理赔十分方便。 - 方案2:1万免赔的尊享e生2019+医疗保额1万的安联住院宝,不限社保报销的,刚好堵上自费1万及以下不赔的缺口,甚至总体价格相比乐享e生更低,保额也更高。

(2)保额降低

乐享e生的报销上限控制在100万,不区分一般医疗和重疾保额,即重大疾病医疗费用是包含在100万一般医疗保险金范围内的。

虽然不似尊享e生2019版一般住院保额高达300万,重大疾病保额600万,但就目前来说100万/年的医疗报销费用也足够用了。

(3)等待期分档

乐享e生的等待期和重大疾病住院津贴一样,会随着“户籍、社保所在地、收入、吸烟与否”等情况变化,可分为三档“30/60/90天”;

例如:

户籍地和社保地都在“北京”的话,近两年税前年收入≥12万,不吸烟的话,等待期妥妥30天,重大手术住院津贴则是最高的300元/天。

可如果户籍、社保所在地在“河南”,等待期就是90天,重大手术住院津贴就成了0元。

而作为一款一年期的医疗险,等待期30天和90天差距还是很大的。因此大家在投保时,需要特别注意一下。

(4) 续保条件应该更严格了/核保条件

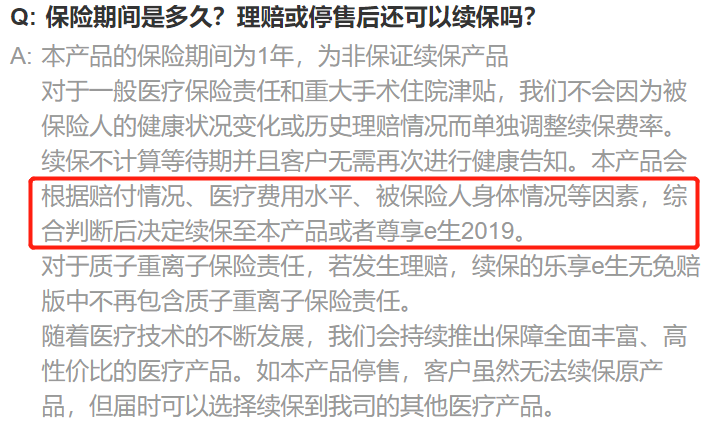

乐享e生0免赔版的续保与尊享e生系列一样,都是不会因为既往理赔而拒绝续保或单独调整保费,比较友好。

但是,由于没有免赔额,赔付概率会很高,这类产品赔钱的可能性会比较大。

所以乐享e生在产品常见问题回答里,关于“续保问题”加了一个特别约定:

本产品会根据赔付情况、医疗费用水平、被保险人身体情况等因素,综合判断后决定续保至本产品或尊享E生2019。

也就是说,乐享e生的续保审核的结果有两种:

- 可以继续续保乐享e生;

- 只能续保有免赔额的尊享e生2019。

这是众安为及时止损,可以通过这个约定将乐享E生的优质客户续给有免赔的尊享E生系列,不至于丢失客户,然后再下架乐享e生。

不过有一点好处的是,算是从侧面解决了小额医疗险续保稳定性的问题;

不至于会像其他有续保核保产品让消费者完全失去保障,有利有弊吧。

二、写在最后

总体来说,要不要买乐享e生,取决于你是不是打算要买小额医疗险。

(1)如果不在意免赔额

买有1万免赔额的百万医疗险就足够了;

可以选择“尊享e生2019版”,保费价格要比乐享e生无面陪伴便宜的多,其保障也非常全面,拥有完善的增值服务,丰富的可选责任。

而且核保手段支持在线智能核保+人工预核保,总体来讲是保障力和核保便利性综合程度最好的产品。

(2)如果预算比较充足、在意免赔额

① 怕麻烦的人群

可以直接买“乐享e生无免赔版”,基础的保障和增值服务都有,免赔额为0,自动包含小额医疗费用保障,理赔更便利,不用分开两款医疗险赔。

了解乐享e生无免赔版投保详情,长按识别下方二维码:

② 不怕麻烦的人群

可以“尊享e生2019版+安联住院宝” 搭配购买,价格更便宜,保障更全面,整体性价比更高,但需要分开理赔。

以上提到的产品,逗逗酱都已收录在公众号菜单栏「 吐逗严选 」中,如果要进一步了解这些好产品,可以戳左下角「 阅读原文 」。

不要忘记给可耐的逗逗酱,点点右下方“在看”,或多多转发分享哦~

最后,我是逗逗酱,愿你我都能买到称心如意的保险!么么哒~

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经允许禁止转载