(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱~

随着最近重疾险市场的新品涌现,投保热潮不断,保险公司也随之开始根据销量,对上线一段时间的产品进行调整。

其中涉及“瑞华健康保险”、“海保人寿”、“复星联合健康”等多家保险公司及其产品。

今天,逗逗酱就给大家统一同步下,都有哪些热销产品发生了变化?对我们投保又会有什么影响?

一、瑞华康瑞保重疾险调整

1、产品调整点

康瑞保重疾险上线伊始,就是奔着挑战当时的扛把子“康惠保旗舰版”去的。

产品包含“重疾关爱保障、轻症原位癌可赔付3次、投保地区无限制、核保相对宽松”等优势。

虽然优势不错,But!却有两个bug一直被诟病:

- 轻中重症共享基本保额;

- 轻症/中症理赔后,现金价值归零。

也是因为这两个bug导致康瑞保的性价比极具下降,瑞华健康时隔许久后,准备“良心”补救,仅安装了第一个bug“轻中重症共享基本保额”的补丁。

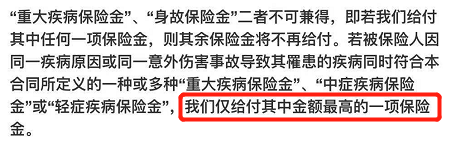

(1)调整前

“若被保险人因同一疾病原因或同一意外伤害事故导致其罹患本合同所定义的一种或多种“重大疾病保险金”、“中症疾病保险金”或“轻症疾病保险金”,无论延续多长时间,我们仅给付其中金额最高的一项保险金,之前已经赔付的“轻症疾病保险金”或“中症疾病保险金”将予以扣减。”

(2)调整后

“若被保险人因同一疾病原因或同一意外伤害事故导致其罹患的疾病同时符合本合同所定义的一种或多种“重大疾病保险金”、“中症疾病保险金”或“轻症疾病保险金”,我们仅给付其中金额最高的一项保险金。”

变为与常规重疾险一样的规定,重疾和身故共用保额,而中症/轻症基本都不占用重疾保额,额外赔付。

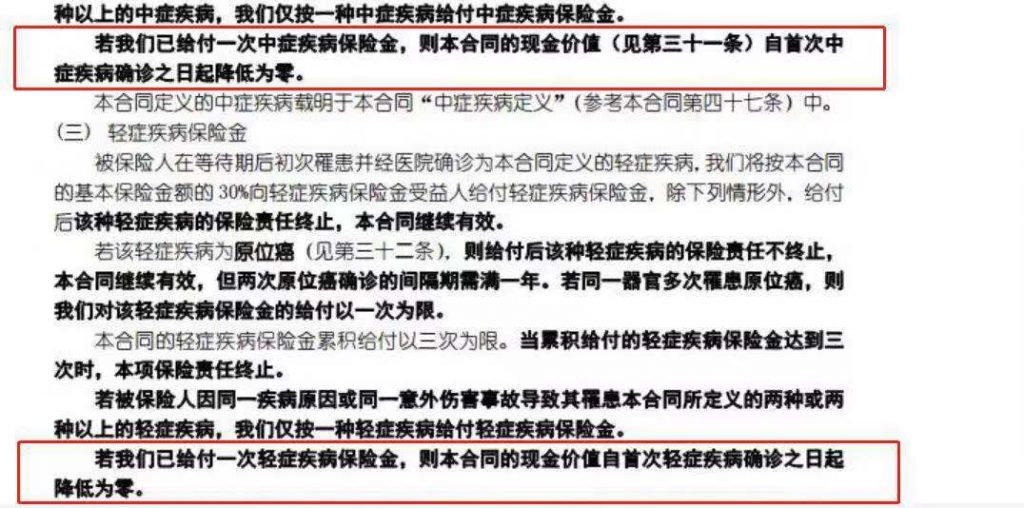

而“轻症/中症理赔后,现金价值归零”在条款中仍然存在:

绝大部分消费型重疾险的常规设置是,轻症或中症赔付后,现金价值仍保留或等额减少,而康瑞保却是直接归零。

虽说轻症/中症赔付后,很少有人会退保拿回现价,但万一有人想要退保,那就没有钱拿了;

不得不说康瑞保这个规定在这次仍没有改进,想来依旧会让人诟病。

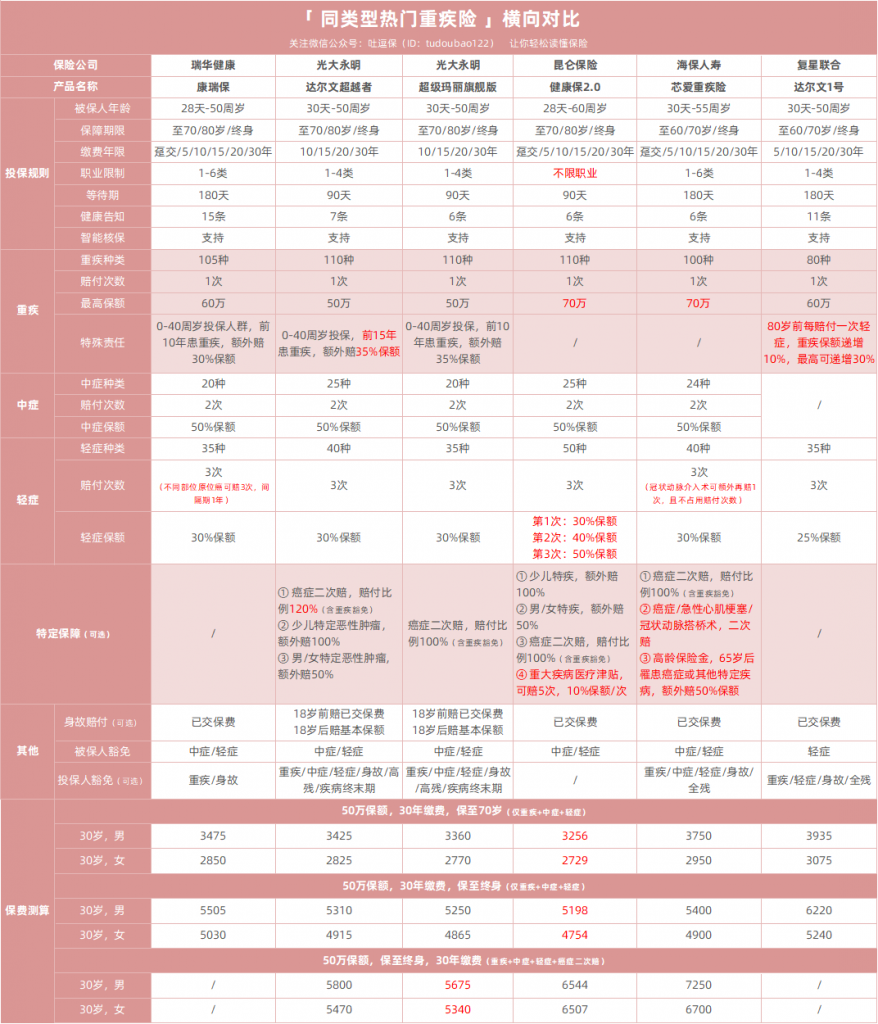

2、同类型重疾险对比测评

那么条款升级后的“康瑞保重疾险”到底值不值得购买呢?

逗逗酱将它与目前市面上同类型的热门消费型重疾险对比,看看康瑞保是否还具有竞争力?

具体产品如下:

- 瑞华康瑞保重疾险

- 达尔文超越者

- 超级玛丽旗舰版

- 昆仑健康保2.0

- 海保芯爱重疾险

- 达尔文1号

详细对比图:

直接说结论:

一目了然,只能说这次条款升级,更多的是为了之前买过康瑞保的老客户,可以进行条款升级:

- 保险公司对已投保的客户是自动升级条款;

- 升级后,客户可以通过保险公司的官微、官网重新下载升级后电子保单。

而没买过康瑞保的朋友还是直接略过吧~

大家可根据自己的需求选择如“健康保2.0”、“达尔文超越者”、“超级玛丽旗舰版”等性价比更高的重疾险,不仅保费便宜,保障也更丰富。

二、海保人寿系列重疾险调整

据海保人寿通知,近期将会调整“芯爱重疾险”和“倍加尔保重疾险”的健康告知内容,抬高投保门槛。

而倍加尔保的新版健康告知已于昨天29号上线了,不过别慌,还有「芯爱」这趟车~

芯爱重疾险健康告知的调整时间为:“9月30日”;

下面我们就来看看,究竟都有哪些变化?

1、健康告知增加

(1)新增“近2年检查异常的告知”

加入了近两年检查异常的询问,如“血常规、尿常规异常、心电图、X光、超声检查、CT、核磁共振、内窥镜、眼底检查、血液检查”等。

而之前不需要告知就能直接投保,以后却要通过智能核保才能确定是否承保,不过跟其他产品比也差不多。

(2)新增“BMI限制”

增加了体重系数限制“BMI>28或BMI<17”,不符合健康告知不保,太胖太瘦可能都是错……

(3)高血压限制要求提高

调整了高血压的告知标准,“收缩压≥150mmHg或舒张压≥100mmHg”就无法承保,对高血压患者要求更严格。

(4)询问疾病增多

增加了如“眼部病变的相关疾病(视网膜病变、青光眼、白内障、高度近视等)”的询问;

还增加了对“甲状腺疾病”的询问,众多甲亢、甲减患者,也要注意。

2、智能核保规则升级

虽然健康告知收紧是个坏消息,不过也有个好消息,芯爱的智能核保“新增了38个疾病的核保内容”;

如高频出现的尿白细胞异常、血常规异常、宫颈TCT(或活检)等疾病核保。

调整后的智能核保规则较前期更全面及合理,核保体验将大大提升。

综上很明显,调整之后的健康告知变的更严格,存在上面这些异常的盆友,如果现在不买,调整后可能就买不到了……

让我们再来回顾一遍芯爱的保障特色“冠状动脉介入手术(轻症)可赔2次,附加重疾中的癌症、心梗、动脉搭桥也能赔2次”。

推荐家族有高血压、心脏病、肥胖病史、以及近2年有检查异常的人群,都可以考虑芯爱重疾险,健康告知相对宽松。

想买芯爱的,趁还没有调整,尽早下手哈。

了解芯爱重疾险投保详情,长按识别下方二维码:

三、复星联合上线新功能

复星联合健康上线“高保额人工核保功能”,首创线上100万保额投保,只要通过人工审核,即可线上直接出单,满足了高保额人群的需求。

(2)适用人群:18-40周岁被保人,且为本人投保。

(3)什么情况下高保额会触发核保?

- 当试算保额>50万;

- 当试算保额≤50万且“在复星联合累计投保(包含此次投保)保额超过50万,或曾有被复联作出过拒保/延期/除外/加费的核保结论”。

(4)注意事项

- 高保额投保对应的健康告知更为详细及严格;

- 体检报告应为单位组织的统一体检,如为个人体检需同时提供个人体检报告声明,且体检报告最好是包含所有要求项目;

- 累计保额>80万时,需按界面提示提供上传财务问卷;

- 提交资料后将进入人工审核,后续的投保流程与线上人核流程一致。

四、写在最后

其实从光大永明人寿的达尔文超越者、超级玛丽旗舰版、嘉多保,到昆仑健康的健康保2.0,再到这次的海保人寿倍加尔保、芯爱。

我们不难看出,越来越多的保险公司开始收紧健康告知、调整智能核保。

尤其是那些将价格、保障做到极致的保险公司,都在慢慢地收紧健告尺度,或明或暗地不愿意接受非标体。

保险公司越来越谨慎,大数据风控系统越来越成熟,以后保险可能会越来越难买?下次又会轮到谁呢?我们不得而知……

而我们能做的就是,趁年轻、趁健康,及早规划,只要有保障,总比“裸奔”强!

而那些有健康异常的朋友,也不妨多尝试尝试“智能核保”,选择核保结论最友好的投保。

如果智能核保过不了,就走“人工核保”;

具体人工核保需要准备什么资料,或涉及其他健康问题的小伙伴,可长按下方二维码找更专业的吐槽君👇:

此外,以上提到的重疾险,逗逗酱都已收录在「 吐逗严选 」中,大家也可以戳左下角「 阅读原文 」,按需选择。

希望今天逗逗酱的分享,能对大家有所帮助,不妨多多转发分享给有需要的亲朋好友,让更多的人受益。

最后,我是逗逗酱,愿你我都能及早买到适合自己的保险!比心~

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经允许禁止转载