(,,・∀・)ノ゛Hello~大噶好,我是逗逗酱~

复星联合近两年可谓是疯狂输出,陆续推出如“备哆分1号”、“康乐一生2019”、“妈咪宝贝”等多款网红重疾险,主打特色就是性价比高,保障好。

这不近期又新推出了一款重疾险,名叫——「 倍吉星重大疾病保险 」;

这款重疾险既可以说是一款单次赔付重疾险,又可以变身为不分组多次赔付重疾险,最重要的是价格还便宜~

咱也不卖关子,下面就跟随逗逗酱一起来看看,倍吉星重疾险究竟神奇在哪里?值不值得入手?

一、倍吉星深扒解读

1、产品基本形态

按照惯例,我们先来看一下,倍吉星的大致投保规则:

- 投保年龄:30天-50周岁

- 基本保额:5-50万

- 保障期间:至70岁/终身

- 缴费年限:10/15/20/30年

- 职业限制:1-4类

- 犹豫期:15天

- 等待期:180天

再看一下,主要保障责任:

- 重疾保障:108种重疾,赔1次,且前十年出险额外赔50%保额;

- 中症保障:25种中症,不分组赔2次,每次赔50%保额;

- 轻症保障:40种轻症,不分组赔3次,30%/35%/40%保额;

- 被保人豁免:重疾/中症/轻症;

- 身故/全残:被保人18岁前身故,赔付所交保费;18岁后身故,赔付基础保额;

- 重疾多次赔(可选):重疾第二、三次赔付,分别赔120%、150%保额;

- 癌症二次赔(可选):癌症新增/复发/持续/转移,额外赔100%保额;

- 12种特定疾病失能保障(可选):每年赔20%保额,最多5年;

- 投保人豁免(可选):重疾/中症/轻症/身故/全残/疾病终末期。

我们可以看到,倍吉星重疾险保障非常灵活,有多种附加保障责任可供选择,产品保障全面。

如果单看倍吉星的必选项,基本产品形态就是“重疾+轻症+中症+身故保障”,与线上热销的“前行无忧”、“达尔文超越者”等产品大致相同;

在不考虑可选项的情况下,其本质就是一款重疾单次赔付、身故返还保额的重疾险。

但如果附加重疾多次赔保障,则变身为不分组多次赔付重疾险了;

首先我们要先了解重疾分组多次赔和不分组多次赔的区别:

- 分组多次赔付重疾险:对不同病种进行分组,按组别赔付,只要某组里面的某一疾病赔付过一次,整个组别的其他病种也会失去保障,无法再次获得理赔;这样分组的情况,对于多次赔付的重疾有了一定的限制。

- 不分组的多次赔付重疾险:对病种不进行分组,赔付完1次后,只要罹患的疾病不是同一种,符合合同规定的间隔期之后,还可以赔付剩余的病种;

大大提高赔付概率,扩展了理赔的范围,保障更加全面,当然理赔率提高了,价格上也相对会高一些。

倍吉星若附加重疾多次赔付的话,就可以做到“重疾、中症、轻症都能够不分组多次赔付”;

此外,倍吉星还可以自由附加癌症二次赔、特定疾病失能、投保人豁免等保障。

不过倍吉星这款重疾险,相对来说还是蛮复杂的,不能掉以轻心;

接下来逗逗酱就逐步对倍吉星的保障内容、细节条款,进行详细的深扒解读,看看它都有哪些亮点与不足?

2、产品亮点

(1)可选重疾不分组多次赔

倍吉星最大的亮点就是“可选重疾不分组三次赔付”。

若附加重疾多次赔的话,就可获得“108种重疾不分组可赔付3次,赔付间隔期为365天,且前10年患重疾,额外赔50%保额”。

重疾赔付比例如下:

- 首次罹患重疾:可赔付100%保额;

- 第2次:可赔120%保额;

- 第3次:可赔150%保额。

另外,判断一款多次赔付重疾险的重疾分组好不好,关键还要重点关注“必保的、发病率最高的6种高发重疾”(占重疾险总理赔率的90%以上)的分组情况是否合理。

6种行业共同的高发重疾是:

- 恶性肿瘤

- 急性心肌梗塞

- 脑中风后遗症

- 重大器官移植术或造血干细胞移植术

- 冠状动脉搭桥术

- 终末期肾病

逗逗酱对比了倍吉星与其他几款热门多次赔付重疾险的高发重疾分组情况,如下图:

我们可以看到,倍吉星以及长生福优加的高发重疾都是不分组的(PS:倍吉星的保费要比长生福优加更便宜哦,下面细说);

在不考虑保费的前提下,肯定是重疾不分组是最好,相较于其他分组多次赔付重疾险,更大限度地提高了获赔概率,实用性更强。

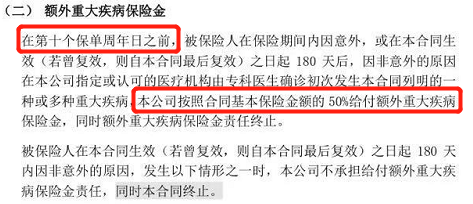

(2)保额赠送功能

阶段性重疾保额额外赔付,是今年重疾险产品的普遍特征;

倍吉星同样也延续了前期保额赠送功能:

如果在保单生效后的前10年内出险,可以额外赔付50%保额。

举个栗子:

如果30岁倒霉熊投保了50万的倍吉星重疾险,不幸在38岁时罹患合同约定重疾;

那么就可以额外赔付25万,也就是可获得75万的重疾保额赔付,相当于前十年加保了一份25万保额的重疾险。

可以说,这个特色保障不仅使得产品杠杆率大幅提升,性价比更高;

而且也为人生当中最重要的中青年阶段,提供了更加充足的重疾保障。

(3)可附加癌症二次赔付

倍吉星可自由附加“癌症二次赔付”保障责任,癌症新增/复发/持续/或转移,都可以再赔付100%保额。

倍吉星的癌症二次赔付保障,同样需要分两种情况来赔付:

- 首次确诊重疾为癌症,间隔3年后再次确诊为癌症,赔付100%保额;

- 首次确诊重疾非癌症,间隔1年后再次确诊为癌症,赔付100%保额。

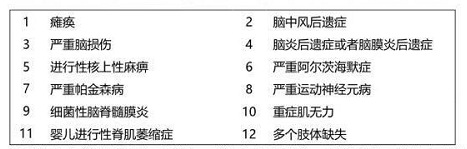

(4)首创“特定疾病失能保障”

首先要清楚什么是失能?

按照重疾险的定义,失能指是六项基本日常生活活动,不能独立完成三项或三项以上,就属于失能状态。

而倍吉星可附加“特定疾病失能保障”:

即确诊规定的12种特定疾病导致失能,自确诊之日起,每年可赔付保额20%作为失能补贴,最多赔5年,最高可赔付100%保额。

12种特定疾病如下:

这12种特定疾病基本都属于长期护理型,可以将失能保险金用作平时的护工费补贴。

关于附加保费,以30岁男性为例,30万保额保终身,20年交的情况下,附加前后保费男性上浮12%,女性上浮10%。

逗逗酱建议如果预算有限的人群,可以选择不附加此项保障。

PS:投保倍吉星重疾险保额达30万以上(含30万)的朋友,还可额外享有“增值健康服务”(包括:国内专家手术、住院绿色通道、全球专家诊疗意见、海外转诊服务)。

3、不足

当然,倍吉星也有些不足之处:

- 价格稍贵:毕竟重疾不分组多次赔,理赔几率也会高一些;

- 健康告知略严格:限制许多慢性疾病,如“支气管炎、贫血、胃溃疡等”,同时还限制吸烟(400支/年)。

二、同类竞品对比测评

货比三家,经得起对比的产品才是好产品。

由于倍吉星的重疾不分组多次赔是可选责任,因此我们分开两种购买方案,分别与同类型重疾险进行对比,看看情况如何?

1、含身故责任的单次赔重疾险对比

具体产品如下:

- 倍吉星重疾险

- 前行无忧终身重疾险

- 康乐一生2019版

- 达尔文超越者

- 超级玛丽旗舰版

详细对比图:

直接说结论:

在单次赔付+身故保障方面,倍吉星这款产品并没有太大的优势;

逗逗酱建议选择「☞ 前行无忧终身重疾险 」的综合性价比是最高的,费率低,保障全面;

而且前行无忧的重疾保额增长保障期限更实用,60岁前发生重疾,可额外赔50%基本保额;

此外,其中症更是可以赔付3次,分别按50%、55%、60%保额递增赔付,赔付比例高。

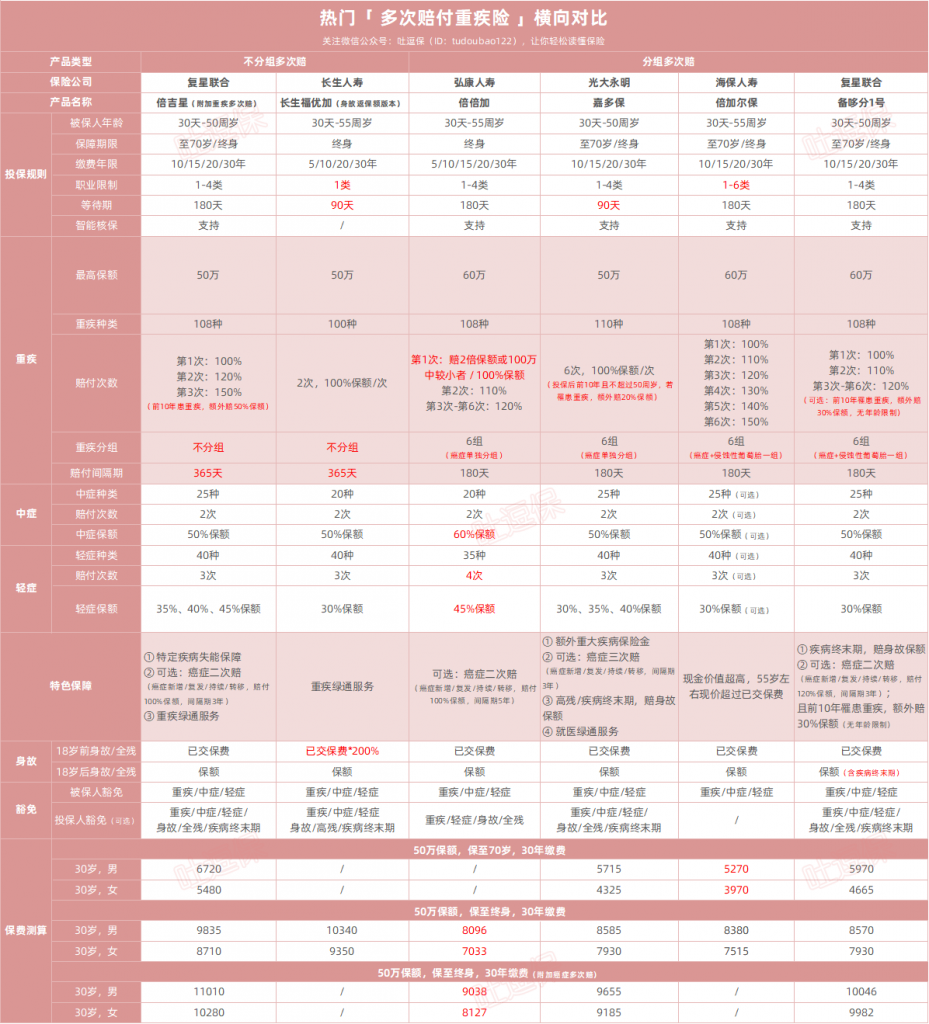

2、热门多次赔付重疾险对比

具体产品如下:

- 倍吉星重疾险

- 长生福优加重疾险

- 倍倍加重疾险

- 嘉多保重疾险

- 倍加尔保重疾险

- 备哆分一号重疾险

详细对比图:

直接说结论:

- 追求高性价比的人群:首选「☞ 倍倍加」,再次继承了弘康的优良传统,刷新了价格下限,是目前分组多次赔付重疾险中费率最低的!

中症、轻症赔付比例高,核保还很友好,身体有小毛病或体检异常的人群也可以试试智能核保,弘康的产品会更宽松些。 - 追求保障更全面,想要重疾不分组的人群:果断选择「☞ 倍吉星」,相比同样重疾不分组的长生福优加,倍吉星的保障更好、更便宜。

- 从事5-6类高危职业的人群:选择「☞ 倍加尔保」,市面上为数不多可以保障高危职业的多次赔付重疾险,1-6类职业都可投保,性价比很高。

- 看重癌症多次赔付保障的人群:选择「☞ 嘉多保」,癌症多次赔付保额可自由选择,间隔期短,并且可以额外赔付3次。

了解倍吉星投保详情,长按识别下方二维码:

PS:以上测评产品,大家都可以在公众号菜单栏「 吐逗严选 」中找到。

三、写在最后

总而言之,倍吉星重疾险可以说是一款性价比极致兼顾保障全面的不分组多次赔付重疾险。

如果你预算充足,想要一款保障全面且重疾不分组多次赔付产品,倍吉星重疾险你值得拥有。

再次强调哈,多次赔付重疾险更适合有家族遗传病史,或保险预算充足的人群。

预算有限的朋友,还是推荐购买单次赔付消费型重疾险,可以看看这篇文章☞戳这里,相信会对你有所帮助。

如果你还不知道选哪一款,或有其他疑问,都可以给公众号留言或添加吐槽君个人微信,帮你解决问题👇:

码字不易,走前顺便转发分享吧~

最后,我是逗逗酱,愿你我都能选到适合自己的保险!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!