(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱。

虽说我们买保险是为自己或家人所遇风险买单。

但保险不是万能的,譬如买医疗险,一般来说,普遍医疗险都是不赔既往症的。

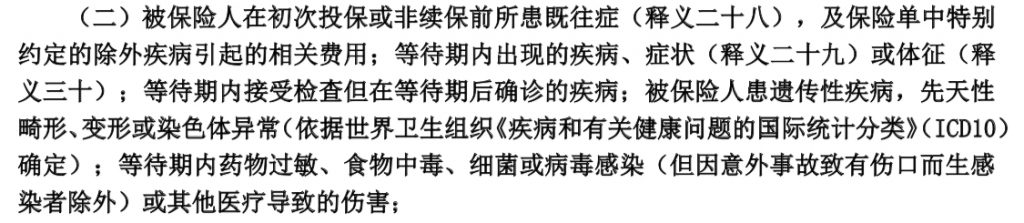

如果你翻翻百万医疗险的条款,不难发现几乎都有一条“既往症”免责,例如:

尊享e生2019版:

平安e生保:

而关于既往症免责,许多人不是很理解,甚至是误解,认为这是个“大坑”,难道生过病就不能再买保险了吗?

今天,逗逗酱就来和大家聊聊关于“既往症”的问题。

一、关于既往症

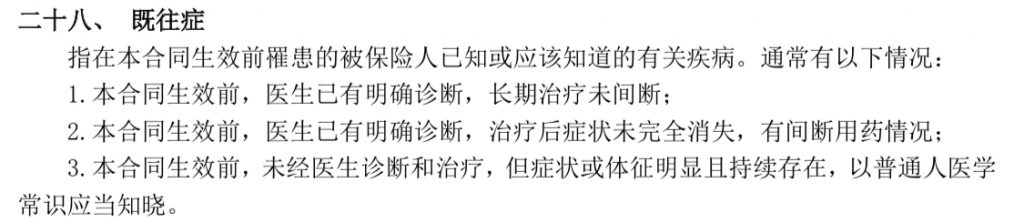

1、什么是既往症?

一些人对于既往症会有些误解,会疑惑“是不是我只要得过的病,将来都不会赔”?

其实不是的。

首先我们要清楚,什么是既往症?

逗逗酱查阅了多款产品条款,大部分产品条款均对既往症做了明确解释,既往症概括下来是指:

被保险人在投保前,已知或应该知道的疾病或症状。

如尊享e生、平安e生保、复星钢铁侠对既往症的定义,有3种解释情况长这样:

所以不是说投保前患过的所有疾病都算是既往症,一定要按照条款释义理解;

按照条款中的定义,在投保前已经完全治愈的疾病,就不算是既往症。

PS:需要特别说明一下,各家公司关于“既往症”的条款定义都有差别,有的严格、有的宽松,购买时需仔细查看。

容易中枪的疾病,譬如:

- 慢性病(如高血压、糖尿病、哮喘、慢性肝/胃/肾炎等);

- 大病(如脑梗塞、瘫痪等);

- 投保时仍在治疗或恢复中的人群;

- 投保前某类症状持续出现(如血尿、便血、持续性发热、长期头痛、不明原因的出血、反复呕吐、晕厥等),投保后大概率因此住院的人群。

基本上这四种情况,都属于既往症范畴。

而急性的,偶发的,不可预见的疾病(如感冒,发烧,急性肠胃炎,急性支气管炎,急性肺炎等),这种可以完全治好的,以后不可预见会不会发生的,就不算既往症。

2、为什么既往症免责?

其实保险公司为了防止有些人有既往症,但却不看免责条款就投保,医疗险还会在“健康告知、等待期、确诊时间”等部分一遍遍询问。

保险公司为什么这么“操心”呢?

我们都知道,保险是为了防范未知的风险,而保险所保之风险具有偶然性是一种可能。

而既往症是属于明确已知的、切实存在的风险,不具有偶然性,故不是可保风险。

如果连既往症都能赔,那么会导致保险公司可能会赔穿,保费也会大幅上涨;

这样不论是对于保险公司,还是健康的被保险人,都是不公平的,也失去了购买保险的意义。

说白了,保险公司毕竟还是一个盈利机构,并不是慈善机构,它肯定是要保证在盈利的前提下为我们提供保障。

所以说,医疗险对既往症免责,一些伙伴可能觉得难接受,但的确是合理的。

因此,大家投保要趁早、趁身体健康;

若被保人不满足健康告知,也可以通过“智能核保”或“人工核保”,从中获得承保的机会。

3、保险公司如何调查既往症?

逗逗酱一直强调投保时如实健告是非常重要且必要的;

法律规定必须遵循“有限告知的原则”——有问必答、不问不答、如实告知。

但仍有小部分人存在一种侥幸心理,觉得保险公司不会仔细查。

一般情况下,如果理赔资料不充分、材料有涂改、伪造或其它骗保嫌疑行为的,保险公司都会深入调查。

尽管调查起来麻烦,但只要他们想查,就一定会仔细核实。

尤其是健康险,就是调查你的既往病史,一般通过以下四种方式:

- 调查社保或者新农合就诊记录;

- 调查医院就诊记录、体检机构体检记录;

- 通过身份证在所有同行之间检索过往理赔记录;

- 委托专业的调查公司或侦探机构深入调查。

因此,逗逗酱建议大家不要抱着侥幸心理,做好健康告知,避免理赔纠纷。

二、写在最后

总而言之,购买保险时切莫偏听偏信;

对于既往病史,还是坦白从宽,不要抱有侥幸心理,不要刻意隐瞒,不要期望通过两年不可抗辩期护身来索要理赔。

因此为了避免理赔麻烦,逗逗酱建议大家:

- 尽早在自己身体健康时投保,早买早保障;

- 不要把你的医保卡借给别人,身体没异常不要在买保险之前去体检;

- 若带病投保,优选考虑可核保(智能核保或人工核保)的产品;

- 选择对既往症定义相对友好的产品。

若有其他保险疑问,或对于自己无法确定的情况,都可以在公众号后台留言,或添加靠谱的吐槽君个人微信号(ID:tucaojun888),让有经验的我们帮你把关。

关于既往症的分享,差不多就酱,别忘了多多转发分享哦,啾咪~

最后,我是逗逗酱,愿你我无忧无疾,一生喜乐幸福绕!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!