(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱。

目前国内亚健康群体量级非常庞大,其中,心血管疾病和癌症的得病率更是逐步攀升且呈年轻化趋势。

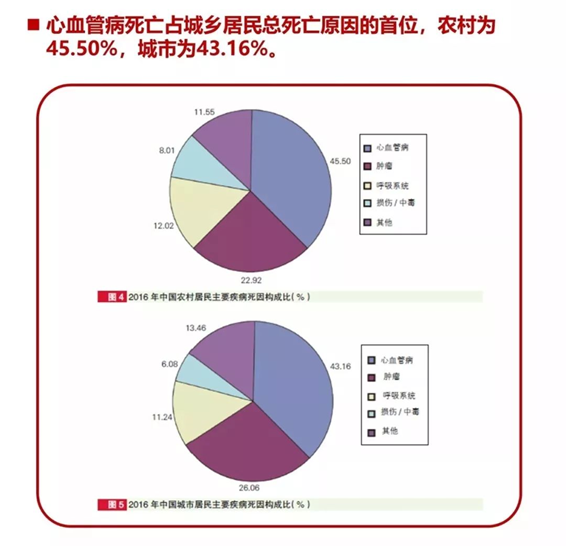

其中心血管疾病,据《中国心血管病报告2018》数据显示:

截止2016年,我国的心血管病死亡率仍居首位,高于肿瘤及其他疾病,心血管病死亡占全部死因的比率分别为45.5%和43.16%。每5例死亡中就有2例来自心血管病。

心血管疾病群体庞大且发生率逐年提升,也因此得名国民健康的“头号杀手”。

而且有专家指出,近年来中青年人群因各种不良生活方式,导致发生心梗疾病的风险越来越大;

特别是25岁以上人群发病率逐步上升,其中35-44岁上升幅度最大。

而心血管疾病作为高发高危性疾病,又是很容易复发的,因此这类亚健康人群在选择重疾险时,更需要关注心血管疾病的保障。

今天,逗逗酱就来和大家聊聊关于“心血管疾病与保险”的那些事儿。

一、关于心血管疾病

1、什么是心血管疾病?

心血管疾病:是由于动脉血管内壁有脂肪、胆固醇等沉积,并伴随着纤维组织的形成与钙化等病变,即动脉硬化;

这种病变发展至心脏冠状动脉时则形成冠心病,包括心绞痛、心肌梗死以及急性死亡等。

具有“发病率高、致残率高、死亡率高、复发率高、并发症多”——“四高一多”的特点。

哪些因素容易导致心血管疾病:

- 高血压;

- 血液粘稠;

- 糖尿病;

- 压力过大、精神紧张;

- 烟酒过度、生活无规律;

- 肥胖及饮食不科学;

- 其他如胰岛素抵抗、年龄增长(40岁以上中老年人群)、性别(男性发病高于女性)、种族、遗传(有心脑血管家族病史)等。

2、心血管的特别保障有必要吗?

之前我们整理过,各保险公司公布了上半年重疾险的疾病理赔数据:

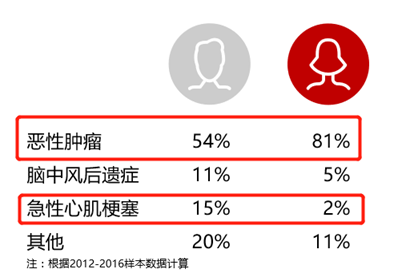

可以看到,恶性肿瘤和心脑血管疾病依旧是重疾理赔的重灾区。

而且从我们手上的数据来看,“恶性肿瘤+急性心梗+脑中风后遗症”这三个巨头基本可以占据85%的获赔率。

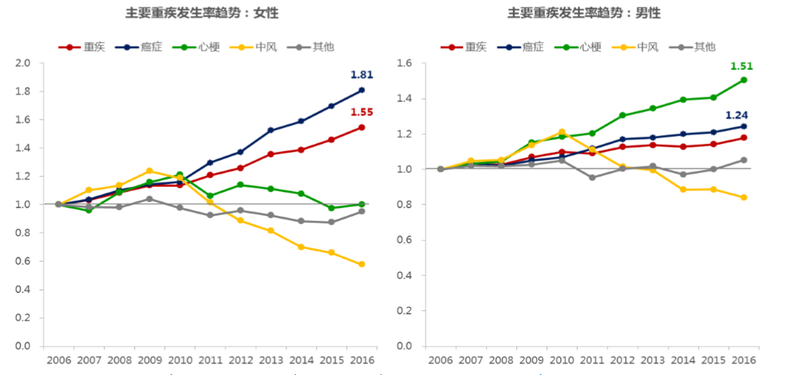

另外,无论是实际理赔的数据,还是再保数据上显示,恶性肿瘤、急性心梗都是最高发的两种疾病:

PS:“中再”就是各家保险公司的保险公司,数据来源于全行业理赔数据。

我们可以看到,最典型的心血管病-急性心肌梗塞的理赔率仅次于癌症;

同时男性更怕心梗,其发生率增速比女性更显著,女性更怕癌症。

这也给我们在挑选重疾险附加保障时提供了参考:

- 男性可适当附加“心脑血管方面保障”;

- 女性可适当附加“癌症二次赔付的保障”。

因此,除去我们现在日益重视的癌症额外赔付,也很有必要加强心血管疾病的保障;

尤其是男性,及有家族病史的人群(如有高血压、糖尿病病史、癌症病史的,甚至肥胖基因等),更应该注重心血管疾病保障的加强。

二、心血管保障哪款好?

如果你重视心血管疾病的保障,逗逗酱建议你可以入手——海保芯爱重疾险。

芯爱重疾险首创“心血管疾病加倍保障”,是主打心血管、癌症疾病双保障的消费型重疾险。

目前一共分为3个版本:

- 惠享版:重疾+中症+轻症+身故(可选)+投保人豁免(可选);

- 爱享版:重疾+中症+轻症+癌症多次赔+癌症高龄保险金(可选)+身故(可选)+投保人豁免(可选);

- 芯享版:重疾+中症+轻症+3种特定疾病多次赔+3种特定疾病高龄保险金(可选)+身故(可选)+投保人豁免(可选)。

芯爱区别于其他产品的地方,就在于强化了对心血管疾病的保障:

- 轻症疾病「冠状动脉介入手术」可额外赔付1次;

- 特定重疾「急性心肌梗塞」、「冠状动脉搭桥术」可赔付2次;

- 对高血压、高BMI人群友好。

下面,逗逗酱就简明扼要的来说一下这三点。

(1)轻症针对高发轻症“冠状动脉介入手术”,可赔付2次

即除首次冠状动脉介入术赔付30%基本保额外,间隔期1年后若再次确诊需冠状动脉介入术,可额外再多赔付一次30%基本保额。

冠状动脉介入术(俗称心脏支架微创手术)广泛用于治疗冠心病、心肌梗塞等心血管疾病,属于高发轻症。

同时逗逗酱和医生朋友求证过,这个手术有需要二次手术的风险。

而芯爱重疾险针对“冠状动脉介入手术”可赔两次,相当于作了双重保障,还是很实用的责任。

(2)可选特定重疾2次赔

芯爱重疾险可选择是否附加“癌症/急性心肌梗塞/冠状动脉搭桥手术”3种高发特定重疾2次赔。

即首次确诊100种重疾的任意一种,赔付100%基本保额后,经过间隔期等待后,第二次确诊重疾罹患的是“癌症/急性心梗/冠状动脉搭桥手术”中的任意一种,都可以额外再赔付100%基本保额。

要知道“癌症/急性心肌梗塞/冠状动脉搭桥手术”都是重疾里最高发的,基本可以占据重疾理赔的70%-80%;

同样,这三种重疾的赔付间隔期也有所不同。

因此,有心脏病家族病史、三高的人群,不妨重点考虑下芯爱附加特定重疾2次赔。

(3)其他可选保障责任

- 癌症2次赔付:无论首次罹患的是重疾还是恶性肿瘤,在首次确诊赔付100%基本保额后,只要再次确诊为癌症,就可再赔100%基本保额(只不过是间隔期不同)。

- 高龄保险金:若65岁后罹患癌症或其他2种特定疾病(急性心肌梗塞/冠状动脉搭桥手术),可额外赔付50%保额。

(4)健康告知、智能核保宽松

目前芯爱的健康告知只有5条,对吸烟、体重、家族病史即怀孕期间疾病的都没有问询,相对其他产品要更宽松。

而且芯爱支持智能核保功能,且病种非常全面,对于高血压、乙肝、甲状腺结节、乳腺结节等核保都很宽松。

常见疾病核保:

- 高血压:对于血压异常的人,芯爱重疾要求是160/100,应该是目前最宽松的。

- 乙肝:芯爱重疾对于乙肝病毒携带、乙肝小三阳等,肝功能只要1.5倍以内都有机会标准体承保,更宽松。(要是大三阳,或有肝炎,那拒保)

- 甲状腺结节:手术半年以上,确诊良性且复查无复发,芯爱可标准体承保。如果没有手术,但半年内的超声检查显示为TI-RADS分级为1-2级,芯爱可标准体承保;3级除外,4级及以上则拒保。

- 乳腺结节、乳腺纤维瘤:手术半年以上,确诊良性且复查无复发,芯爱可标准体承保。若没有手术,但半年内的超声检查显示为BI-RADS分级为1-2级,芯爱可标准体承保;如果没有进行分级检查的话,直径大小要求小于2cm也有机会除外承保。

- 支持医保卡外借邮件核保

因此,有以上乙肝、甲状腺或乳腺结节问题的小伙伴,可以尝试下芯爱重疾险的智能核保。

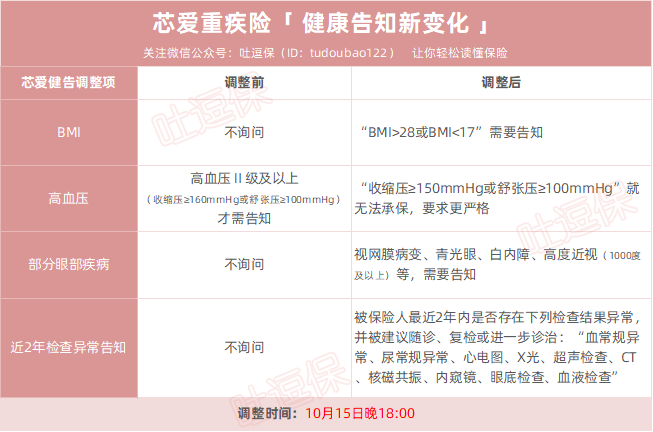

此外,目前芯爱的健康告知中是“无近两年内检查异常的询问”;

不过在“10月15日晚18:00”后芯爱的健康告知就会收紧健告。

主要是增加了“两年内检查异常的问询”,并且“肥胖、高血压和眼部疾病的要求略微调严”。

如图:

这也就意味着在调整过后,芯爱即将脱离“无检查异常问询”的重疾险大家庭了。

之后无论是大病小病,只要有检查异常,就是简单如肾结石这样的小问题,都需要经过智能核保或人工核保通过之后,才能进行投保了。

因此,身体最近两年有检查出小问题(非健康告知中约定的疾病)、比如有甲亢甲减体检指标异常或者是超重超轻的朋友,这次升级都会受到影响;

如果你刚好中标,建议你别错过这个机会,试试看还能不能趁着门槛提高前,投保芯爱。

了解芯爱重疾险投保详情,长按识别下方二维码:

芯爱的详细产品测评,可以右戳☞“这里”复习。

三、写在最后

总而言之,看重心血管保障、或家族有心脑血管病史的人群(尤其是男性),可以选择「☞ 芯爱-芯享版 」;

冠状动脉介入术可赔2次,还可以附加急性心肌梗塞/冠状动脉搭桥术的额外2次赔付,保障全面,充足应对风险。

若有任何问题,都可以在公众号后台留言,或添加靠谱的吐槽君个人微信号,让有经验的我们帮你把关:

别忘了多多转发分享哦,啾咪~

最后,我是逗逗酱,希望大家都能买到最合适的保障!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!