(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

高发的重疾除了癌症,心血管疾病也不容忽视。

据2019年中国心血管行业白皮书显示:

中国心血管病患人数约2.9亿,大约每5人中就有1人患有某种形式的心血管疾病(远高于美国的每33人有1人患病)。大约每年每1000人中就有3人死于心血管疾病,也因此得名国民健康的“头号杀手”。

而且心脑血管疾病患病者年龄越大患病几率越高,25岁以上人群发病率逐步上升,其中35-44岁上升幅度最大,男性远多于女性。

此外心脑血管疾病作为高发高危性疾病,复发率高,一旦罹患需终身防治;

因此亚健康人群除了要高度重视和防范心脑血管疾病,在选择重疾险时,更需要关注心脑血管方面的保障。

那说到保障心脑血管方面的重疾险,就不得不提海保人寿的“芯爱”了,它是一款主打心血管、癌症双保障的消费型重疾险。

这不近期海保人寿也将芯爱进行了2020年版升级,名为——「 芯爱2号重大疾病保险 」(备案产品名称“海保人寿海惠保重大疾病保险(2020版)”),升级后在心脑血管保障方面更是下足了功夫,整体性价比也很不错。

正好最近也有不少人在后台留言咨询这款产品保障到底好不好?值不值得买?

今天逗逗酱就跟大家来好好扒一扒这款重疾险,看看什么样的人群适合入手。

一、芯爱2号深扒解读

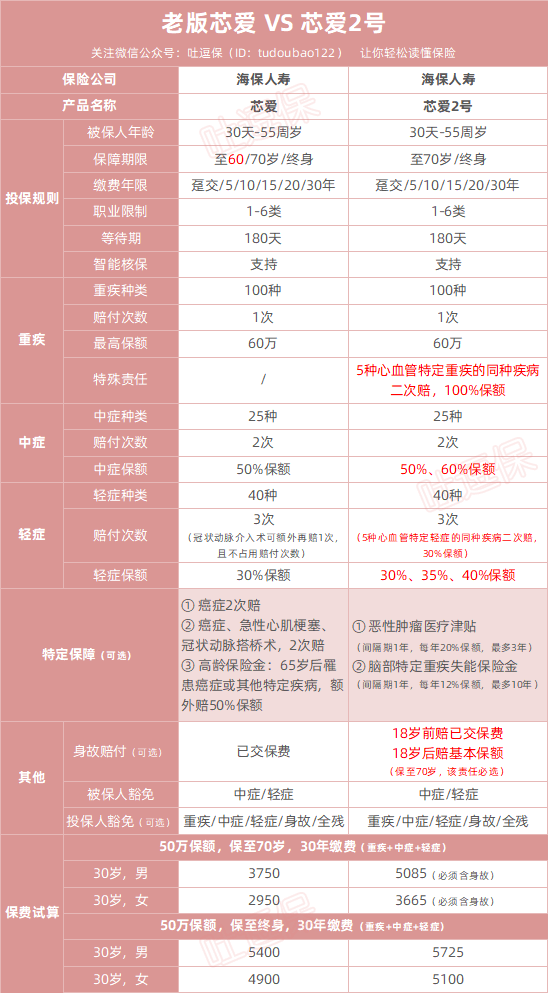

逗逗酱首先给大家认真总结了芯爱2号和老版芯爱的责任和价格对比,看看有什么不同。

1、产品基本形态

升级后的芯爱2号,更专注心脑血管的保障,产品的特色也更鲜明。

话不多说,咱们直接进入重点。

2、产品特色

(1)中/轻症赔付比例提高

要升级的话,最基础保障肯定要紧随潮流。

芯爱2号的中/轻症保障,在老版芯爱的基础上,保额比例做了进一步提升。

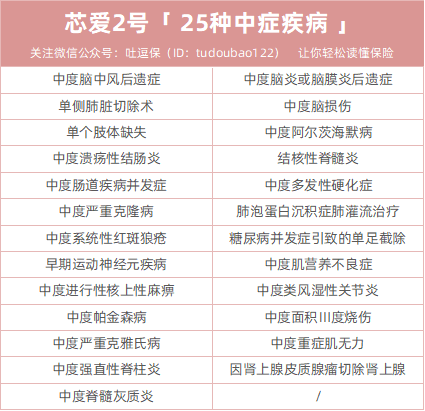

- 中症保障:25种中症疾病,赔付2次,依次赔付50%、60%基本保额,每种中症疾病只赔一次,且含被保人中症豁免(首次中症确诊后豁免后续未交保费,保单保障继续有效)。

芯爱2号的中症病种详情如下:

中症高发病种覆盖较为全面,连老年高发疾病“阿尔茨海默病”和“帕金森病”都涵盖在内。

轻症保障:40种轻症疾病,赔付3次,依次赔付30%、35%、40%基本保额,每种轻症疾病只赔一次,且含被保人轻症豁免(首次轻症确诊后豁免后续未交保费,保单保障继续有效)。

同时芯爱2号对11 种高发轻症的覆盖也很全面:

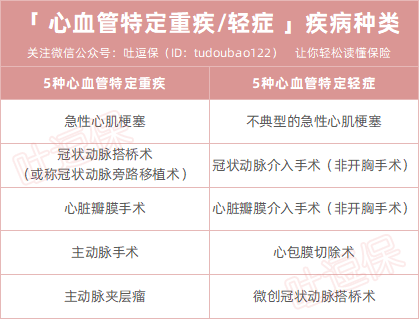

(2)心血管特定重疾/轻症二次赔保障,纳入基本必选责任

芯爱2号相比老版芯爱,最大的特色就是加强了基础保障,对高发心血管疾病保障更充足:

- 老版芯爱的基本保障:重疾+轻症+中症+冠状动脉介入术二次赔;

- 芯爱2号的基本保障:重疾+轻症+中症+5种心血管特定重疾二次赔+5种心血管特定轻症二次赔。

不仅新增了心血管重疾二次赔,还扩大了轻症心血管病种,具体增加的病种如下:

心血管特定疾病二次赔付的赔付要求如下:

- 首次确诊5种心血管特定重疾:间隔期1年后,再次确诊同种重疾,再赔付100%基本保额;

- 首次确诊5种心血管特定轻症:间隔期1年后,再次确诊同种轻症,再赔付30%基本保额。

更关键的是,特定心血管疾病二次赔的保障是自带的,而且在增加了这项二次赔责任后,芯爱2.0比老版本芯爱的涨价幅度只有3%-6%左右,还是蛮划算的。

(3)可选:恶性肿瘤医疗津贴

无论是老版芯爱还是目前受到消费者认可的热门重疾险的“癌症二次赔”责任,基本上都是要求“首次患癌等3年间隔期到下次患癌(新发、复发、转移、持续),可赔100%-120%保额”;

而芯爱2号的癌症津贴是这样要求的:

即首次确诊重疾为合同中约定的恶性肿瘤(癌症),则自确诊之日起间隔1年后,因癌症在医院接受相关治疗、随诊或复查,每年可获得20%基本保额的医疗津贴;

只要被保险人生存,每年给付一次,最多可给付3次,最高可额外获得60%基本保额的恶性肿瘤治疗金。

算是对这个“3年间隔期”进行了变相缩短,只要确诊1年后接受复查、随诊或相关治疗,就能拿到20%基本保额,赔付条件放宽,使得赔付门槛更低了。

这个癌症津贴责任对于那些患癌急需用钱或确诊癌症属于晚期无法存活的部分人群来说,也许正好可以满足需要。

关于附加保费,以30岁为例,50万保额保终身,30年交的情况下,附加前后保费男性上浮16%,女性上浮21%,预算充足的人群,可以附加此项保障。

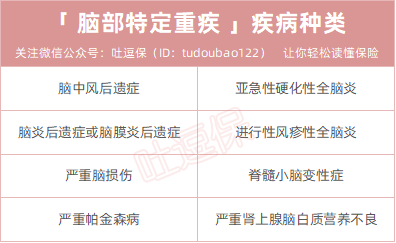

(5)可选:脑部特定重疾失能保险金

首次确诊重疾为8种脑部特定重疾中的一种,间隔1年后,每年赔付1次12%基本保额的失能保险金,最多可赔付10次或至被保险人身故。

8种脑部特定重大疾病如下:

这部分失能保险金,既可以当做康复费、护工费补贴,也能用来改善家人的生活。

关于附加保费,以30岁为例,50万保额保终身,30年交的情况下,附加前后保费男性上浮9%,女性上浮8%,是否附加的话,见仁见智。

PS:这次芯爱2.0还联合沃迪康国际提供疾病二诊服务(投保后送三年服务,后续可自费购买)。

当然,芯爱2号也有些不足之处:

- 健康告知稍严格,不过好在支持“智能核保+人工核保”,乳腺结节2级、甲状腺结节2级、小三阳(满足条件)都能标体买,高血压只要没超过160/100mmHg,也没影响。

- 等待期较长需180天,比同类竞品的90天更长一些。

- 保障期间选择保至70岁,强制捆绑身故责任,降低投保灵活性。

二、同类型重疾险对比测评

下面,逗逗酱将芯爱2号重疾险与当前市场性价比高且各具特色的5款同类型重疾险,进行详细的横向对比。

具体产品如下:

- 芯爱2号重疾险

- 超级玛丽2020max

- 嘉和保重疾险

- 达尔文2号

- 超惠保重疾险

- 健康保2.0

详细对比图:

直接说结论:

总的来说,芯爱2号这款重疾险更适合心血管患病几率更高的男性同胞;

尤其是有抽烟、喝酒习惯,或者有肥胖/高血脂/心血管家族史的男性同胞,可以非常好的覆盖心血管疾病的高危风险,实用性还是比较强的。

了解芯爱2号投保详情,可长按下方二维码:

当然,如果预算有限或者对于心血管保障并不十分看重的话,国富嘉和保、超级玛丽2020Max等其他纯重疾保障的产品会是更加合适的选择。

PS:以上重疾险,大家都可以在吐逗保公众号的菜单栏「 吐逗严选 」中找到,可自行测算保费。

三、写在最后

总而言之,芯爱升级为芯爱2号后,各项保障都更有针对性,更实用,价格也没有上浮很多,整体性价比不错。

同时,逗逗酱也要为它继续深耕“心脑血管疾病”保障,走自己的道路的举措,点个赞~

有需要的男性朋友们,赶紧入手吧,无论是首次购买还是加保都很合适。

今天文章就到这里了,如果你认可这篇文章,不妨点点右下角的“在看”,或多多转发分享吧,爱你们~

若对产品或核保有任何疑问,可以加吐槽君微信,专业解答👇:

最后,我是逗逗酱,愿大家都能早睡早起,老了老了,洗香香就睡吧。

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!