(,,・∀・)ノ゛Hello~大嘎嚎,你们的逗逗酱来咯。

百万医疗险这两年真的是爆,每年只需几百块,就能撬动上百万的保额,逗逗酱也一直推荐人手一份。

无论是生大病还是意外事故原因住院,除去社保报销和免赔额,剩下的住院医疗费用,保险公司统统都给你报销。

但又不得不说,现在的百万医疗险同质化蛮严重,责任形态上没有太大的突破,同一时期出来的产品差别基本也不大。

所以要想拼出头来,还是要有拿得出手的特殊之处。

这不最近复星联合健康保险新推出了一款6年保证续保的百万医疗险——超越保医疗保险,是专门对标好医保长期医疗险的。

不仅保障十分全面,免赔额可每年递减,而且6年保证续保,还可选特需医疗保障。

下面,逗逗酱就来给大家深扒解读一下这款百万医疗险,看看超越保究竟适合什么样的人购买?

一、复星联合超越保深扒解读

1、产品基本形态

超越保长这样:

超越保的最大投保年龄为60周岁,可续保至100周岁,限制1-4类职业可投保,保证6年续保。

分为两个计划版本:“计划一(又名基础版)”和“计划二(又名轻奢版)”。

保障十分全面,包括“一般住院医疗+重疾医疗+质子重离子+院外特定药品”,可选特需部、国际部、VIP部专属医护服务。

其实这两个计划的保障、续保、核保等都是一样的,主要区别在于“免赔额、重疾津贴和医院范围上”:

- 计划一:免赔额是1万,重疾津贴是1万,只保普通病房医疗;

- 计划二:免赔额是1.5万,重疾津贴是1.5万,可保特需医疗。

接下来,逗逗酱就挨个解读一下,超越保的特色亮点。

2、产品特色

(1)保障丰富全面

超越保的基本保障丰富,保障项目全面,不限有无社保,涵盖多种疾病、多种治疗手段,包含:

- 一般住院医疗:最高可报200万,包括一般住院医疗、特殊门诊、门诊手术、住院前后门急诊医疗费用;

- 108种重疾医疗:最高可报400万,包括重大疾病住院医疗、特殊门诊、门诊手术医疗费用;

- 质子重离子100%报销;

- 重大疾病津贴保险金;

- 恶性肿瘤院外特定药品费用:在确诊恶性肿瘤后最多续保1年享受该服务,再往后续保无肿瘤外购药保障;

- 增值服务:就医绿通、医疗垫付等;

- 可选扩展特需医疗保障。

同类优秀产品有的、没有的,它都有。

(PS:需要注意,如果购买的是有社保版本,就医时没有经社保报销,超越保只能报销60%。)

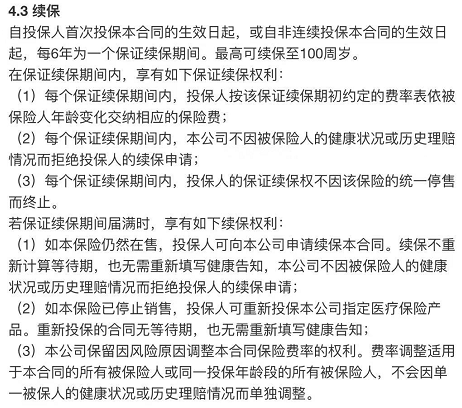

(2)6年保证续保

作为一年期医疗险,续保问题是重中之重。

哪怕性价比再高,续保时仍需要重新走健康告知的产品,都是扯淡。

而超越保将“保证6年续保”写进合同,明确被保险人在续保期间内享有的保证续保权益:

即在6年保证续保期内,无条件按原费率表续保,同时不论是产品停售、发生过理赔、还是身体状况变差,都不影响续保,且6年期满后,续保也无需审核。

如果产品停售,还可免健康告知、免等待期,转保复星联合健康保险公司指定的其他医疗险产品,续保条件对消费者很友好。

(3)免赔额可逐年递减,且含重疾津贴

超越保的免赔额,计划一的初始免赔额是1万,计划二的初始免赔额是1.5万,一般医疗保险金和重大疾病医疗保险金共同使用一个免赔额的额度。

其亮点是免赔额可以递减:

在保证续保期内,若上一年未发生过理赔,免赔额可逐年递减1000元,最多可减5000元,也就是说计划一免赔额最低可降至5000元,计划二最低降至1万元;

若已发生理赔,在保证续保期内,次年免赔额维持为上一年度免赔额,且不再递减。

这种免赔额递减的设置,更进一步拉低了理赔门槛,对身体健康、购买保险后长期未患病的被保人来说更公平。

而且超越保还有一个“108种重疾住院津贴”保障责任,计划一是1万,计划二是1.5万;

确诊108种重疾中的一种就给,刚好抵消掉免赔额,相当于0免赔,算是弥补了有免赔额的不足,还能在一定程度上减轻患病前期的家庭经济负担。

(PS:需要注意,超越保的重疾津贴仅赔付1次,续保或重新投保,即使得其他大病,也不能再领津贴)。

(4)医疗机构范围广,看病有“特权”

目前大多数的百万医疗险,对于医院的范围都要求是“二级及以上公立医院”;

而超越保的医院范围比一般百万医疗险产品要更广一些,医疗机构明确写明的是“二级及以上医保定点医院”。

注意定点两个字,我国的公立医院基本上都是“医保定点”,而很多“民营私立”医院,也有一部分被纳入了“医保定点”。

同时,超越保(计划二)还扩展了公立医院的特需部、国际部和VIP部(不限制疾病类型报销),被保险人可以选择去这三个部门当中的任意一个就医。

那什么是特需医疗呢?

特需医疗:是指医院在保证医疗基本需求的基础上,为满足群众的特殊医疗需求而开展的医疗服务活动,包括点名手术、加班手术、全程护理、特需病房、专家门诊等形式。

相比于普通医疗,特需医疗有三大优势:

- 更好的就医环境:公立医院普通部的住院环境一般不会很好,一个普通病房可能要住4-6个人,环境嘈杂,人员杂乱。而特需部、国际部、VIP部多是宽敞安静舒适的单人间(含独立卫生间、电视、空调等),更利于病人的疗养。

- 更多的专家医生:特需医疗的医生,通常要求是在“主任/教授”级别的,最低会安排经验丰富的“副主任/副教授”坐诊,而且很多是一对一治疗,而普通病房经常会挂到医师、主治医师。

- 更优质的护理服务:特需部医疗资源充裕,医生也不需要在一天内接待特别多患者,有机会更细致的了解病人病情,做出判断,护士随叫随到,家人也可以过夜陪护。

总而言之,你可以理解特需医疗就是网络里的5G,飞机的头等舱,高铁的商务座。

但也因此,特需医疗比较贵,像特需病房三甲医院一天就要800-1500元,甚至会更高:

而除了部分地区特需医疗可以使用部分医保报销外,大部分特需医疗只接受商业保险和自费患者。

一般的百万医疗险,只能报销二级及以上公立医院普通部的费用,服务更好的特需部/国际部/VIP部,这些都不报,要不就是加费严重。

能报的高端医疗险,每年保费上万,普通家庭买它压力会很大。

但超越保(计划二),不管0岁还是30岁,每年都只要一千多就能享受特需医疗,超过免赔额的合理费用100%报销,还能6年保证续保,非常划算。

如果你担心要治完才报销,一时筹不到钱。

超越保两个计划,都提供“住院垫付”功能,审核通过后1个工作日就能垫付,有效解决治疗中的费用给付问题,方便就医。

(5)核保宽松

医疗险的健康告知,一般会比重疾险、定期寿险更严格,所以医疗险若是支持智能核保,且核保比较宽松的话,那是极好的。

超越保就支持“智能核保”,而且逗逗酱测了一下,超越保的智能核保还挺友好的。

别家能买的,它要求更低,别家不能买的,它甚至有机标准体购买。

比如:术后的甲状腺结节、乳腺结节,已治愈的甲亢,走核保,都能正常承保。

二、热门百万医疗险对比测评

逗逗酱挑选了目前最热门的4款百万医疗险,与复星联合超越保进行了详细的对比测评。

具体产品如下:

- 复星联合超越保(计划一)

- 复星联合超越保(计划二)

- 平安e生保(保证续保版)

- 好医保长期医疗险(新版)

- 众安尊享e生2019版

- 微医保百万医疗险2019

上详细对比图,看不清,可点击放大:

直接说结论:

综合来看,超越保的计划二(附带特需医疗)产品竞争力非常高。

在医疗资源日益稀缺的今天,特需部可以解决看病排队、病房拥挤等问题,享受私立医院的服务水平,三甲医院的医疗水平,非常适合对医疗质量和环境有较高要求的朋友。

了解超越保投保详情,长按识别下方二维码:

PS:以上重疾险,大家都可以在吐逗保公众号的菜单栏「 吐逗严选 」中找到,可自行测算保费。

三、写在最后

总而言之,超越保的保障丰富全面,6年保证续保,免赔额逐年降低;

同时背靠复星强大的医疗资源,还可选特需医疗,享受VIP病房/特需病房/国际部的待遇,看病不糟心,关键价格还不贵,值得大家入手。

此外再次提醒大家,在投保时一定要做好如实告知,避免日后理赔出现麻烦。

若不符合健康告知或对产品仍存在疑问,可以添加吐槽君微信(搜索ID:tucaojun888),专业解答,欢迎多多转发分享给有需要的亲朋好友。

最后,我是逗逗酱,愿我们都能买到适合自己的保险~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。