大家好,我是一本正经的吐槽君。

上周银保监会正式发布了《普通型人身保险精算规定》,在业内掀起了不小的波澜。

很多媒体纷纷报道,更有不少媒体宣称,新规出台后重疾险将全面降价,市场将重新洗牌。

最近后台就有不少朋友在咨询“现在适合买重疾险么,据说马上要降价了,是不是等等更划算?”之类的问题。

今天我就借这篇文章,帮大家好好理顺一下这篇《规定》究竟讲了什么。

PS:解读过程可能有些硬核,对于数字不太敏感的同学直接看结论就好~

一、基本概念讲解

既然规定叫做《普通型人身保险精算规定》,那我们最先要搞清楚的就是:

我们平时接触的保险有哪些是普通型人身保险?

一句话概括就是:在合同签订时,将所有缴费、理赔事项规定好不变的产品。

也就是说,没有什么乱七八糟的分红、也没有不确定的万能结算利息的保险。

比如“线下的平安福、国寿福,线上的超级玛丽2020Max、达尔文2号、嘉和保”,都是普通型人身保险。

知道了《规定》影响的产品类型,吐槽君再来科普《规定》涉及到的两个比较重要概念:

- 定价费用率

- 现金价值费用率

1、定价费用率

一个公司中有很多雕刻师专门雕刻玉镯,如果不小心失误,整个玉胚就作废了,失误的雕刻师就要花费好几个月的工资去赔偿。

公司的财务发现了这个事情,就提出了一个方案:

每个雕刻师每年都缴纳一点钱,如果出现工作失误,就用这些钱去赔偿。

至于每年要交多少钱,财务专门去查询了往年的赔偿纪录,计算出了平均几率——定价发生率。

财务觉得一年收一次费用太不稳定,说不定有人弄坏玉胚后第二年就不干了,不如一次性收取5年的费用。

但是有聪明的雕刻师就觉得不合理,因为一次性收取5年费用相比分5年缴费,雕刻师会少很多理财的收益。

财务想想觉得也对,他收上来这些费用还可以去投资理财,这样确实收的有点多了;

于是就按照每年3%的理财收益率少收了部分费用——定价利率。

之后财务想到每年我还得管这些钱,还要帮忙去投资理财,我不收些辛苦费岂不是太傻了吗?

于是财务就按照10%的费用进行抽成,当做自己的辛苦费——定价费用率。

聪明的你已经猜到了,我们普通消费者就是上面故事中的雕刻师,雕坏玉胚的概率就相当于我们遇到突发情况的概率,而财务就相当于保险公司。

这就是最基本的保险三元素定价法:

- 定价发生率

- 定价费率

- 定价费用率

而本次《规定》主要影响的就是定价费用率,也就是财务辛苦费的上限。

定价费用率越低,我们保费中需要缴纳给保险公司的“辛苦费”就越低,整体保费也会越低(记笔记,下面会用到)。

2、现金价值费用率

由于雕刻师一次性缴纳了5年的费用,所以如果离职时没有满5年的话,财务还会退还一部分费用——现金价值。

现金价值的具体计算公式为:

每一年末的现金价值=上一年年末现金价值+现金价值计算的净保费+当年利息-当年其他开支

而这个公式中:

现金价值计算的净保费=毛保费x(1-现金价值费用率)

于是用小学数学的乘法分配律可得:

现金价值费用率越高,现金价值就会越低!(记笔记,下面会用到)

二、产品是否会降价?

在梳理完定价费用率和现金价值费用率两个基本概念之后,我们再来看看本次《规定》针对这两个数值都有哪些改变。

先来说说定价费用率(定价费用率越高,保费越高):

可以看到我们大多数人关心的其他长期险(包括重疾险、寿险等),定价费用率上限并没有变化,仍旧维持35%不变。

所以从定价费用率调整的角度来看,并不会对重疾险和寿险的定价产生影响。

值得一提的是,就算是降幅比较大的年金保险,本次降价的可能性也基本没有……

因为本次下调的是定价费用率的上限,而实际上绝大多数产品压根没有达到这个上限;

根据吐槽君跟几个精算师朋友的求证,目前大多数年金险为了提高竞争力,定价费用率一般设在8~14%之间,远远没有达到费用率的上限……

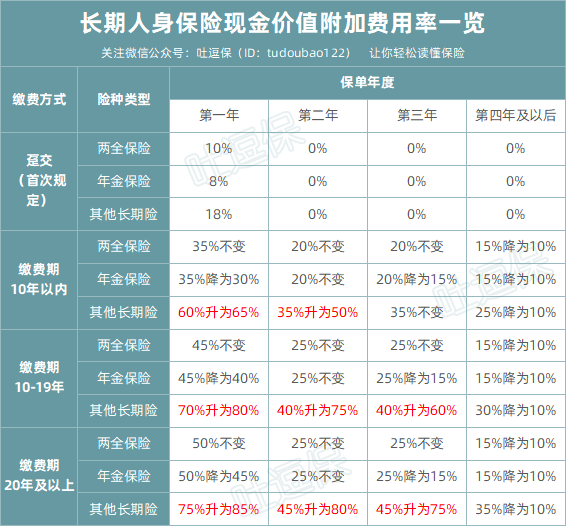

再来说说现金价值费用率(现金价值费用率越高,现金价值越低※):

可以看到新规施行后,重疾险和寿险的前三年现金价值将进一步降低。

也就是我们在投保重疾险和寿险的初期,退保产生的损失会更多,相对的保险公司所要付出的代价就更低。

所以整体来说会释放出一定的利益给保险公司。

但这部分的利益其实非常低,原因大家看看重疾险和寿险的初期现价就能明白——太低了!

期缴5000的保险,第一年现价也就是从350降低到300而已……

更不用说第四年及以后的现金价值反而是增长的了。

所以一正一负之间,保险公司是基本不可能释放利润出来降低保费的!

PS:年金险如果买后悔的话,可以退保拿到更多现金价值了,这个是实打实的好处。

三、写在最后

写了这么多,其实就是想让你们夸我专业~

哈哈哈,总结一下:

- 降价是基本不可能降价的;

- 这次和13年那次修改根本不能相提并论;

- 但监管透露出来的信号是好的:保障产品研发加大力度;

- 年金险产品成最大赢家,现价高了,纠纷会更少。

套用一句老话:你永远不知道明天和意外哪一个先来。

保险这个东西,早买早保障。

一直等下去,不说年龄大了保费更高,就说身体条件也不一定能符合投保要求了。

而且互联网保险已经打了三年价格战了,从最近的新品大家也可以看出来;

价格战是真打不动了,现在的新品都开始从保障入手了。

所以碰到心仪的产品就不要犹豫了,买就完事了!

我是学霸吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!