(,,・∀・)ノ゛哈喽呀,今天是逗逗酱的场子~

近两年重疾险的竞争尤为激烈,各个儿都跟斗气化翼似的,一款比一款来得猛。

之前是价格战,后来纷纷开始走保障差异化路线。

无论是从保险公司的赔付经验,还是从全球癌症统计数据看,癌症始终是中国人的一大健康威胁。

随之“癌症二次赔付”渐渐成为了主流重疾险的争逐之处。

但除了癌症,心血管病的发生率和复发率也很高,一旦罹患需终身防治,所以心脑血管的保障也不容忽视。

最近三峡人寿推出了一款重疾险新品——钢铁战士1号重大疾病保险(主险条款名为“三峡福爱相随(旗舰版)重大疾病保险”)。

整体保障与前段时间刚刚停售的达尔文2号蛮相似的,算是“达尔文2号的升级版”。

不过钢铁战士1号对心血管疾病的保障比后者更充足,性价比也还可以。

话不多说,今天逗逗酱就来好好的扒一扒这款重疾险,看看它到底怎么样?值不值得购买?

一、钢铁战士1号深扒解读

1、产品基本形态

(制图By吐逗保,未经授权禁止转载)

如图可知,钢铁战士1号是一款能切换储蓄型和消费型形态的重疾险产品。

主体保障为“重疾(含前期重疾额外赔)+中症+轻症”;

可自由选择是否附加“癌症二次赔付”、“心血管二次赔付”、“身故/全残”保障,满足不同人群的需求。

2、保障特色

(1)含前期重疾保额额外赔

钢铁战士1号重疾险保障120种重疾,赔付1次,100%基本保额,最高保额60万。

其重疾保障最大特色就是“60周岁(不含)前首次确诊初次患上重疾,额外赔付50%基本保额”;

也就是说首次确诊重疾是在60周岁前,就可获得150%基本保额的赔付。

这种60岁前增额赔付设计,相当于花更少的钱,在人生黄金时期得到更加充足的重疾保障,对消费者非常实用。

(2)中症、轻症保障充足

① 中症保额高

钢铁战士1号保障20种中症疾病,赔付2次,每次赔付60%基本保额,含被保人中症豁免,其首次赔付比例处于市场前列。

② 轻症增加「常见心血管轻症同种二次赔」

保障50种轻症疾病,赔付3次,每次赔付40%基本保额,含被保人轻症豁免。

同时含5种特定心血管轻症疾病关爱保险金:

即患过一次5种中的任意一种特定心血管轻症,1年间隔期后,再次确诊同一种特定心血管轻症,可再赔40%保额。

5种特定心血管轻症疾病包括:

- 不典型的急性心肌梗塞

- 微创冠状动脉搭桥手术

- 微创冠状动脉介入手术(非开胸手术)

- 心脏瓣膜介入手术

- 心包膜切除术

此外,钢铁战士1号在11 种高发轻症的覆盖上对于也挺全面,并不弱于同类竞品。

轻度脑中风定义为中症,赔付保额更高,较小面积III度烧伤也拆分为轻症状态与中症状态:

(制图By吐逗保,未经授权禁止转载)

(3)癌症和特定心血管重疾均能二次赔,且灵活可选

① 癌症二次赔付(可选)

钢铁战士1号也逃脱不了,今年大火的刚需保障责任“癌症二次赔付保障”,同样可以选择是否附加。

其赔付条件分为两种情况:

- 首次确诊重疾为癌症:间隔3年后再次确诊为癌症(新发、复发、转移、持续),再赔付120%保额;

- 首次确诊重疾非癌症:间隔180天后确诊为癌症,再赔付120%保额。

我将钢铁战士1号的癌症二次赔保障与同类竞品进行对比,看看如何:

(制图By吐逗保,未经授权禁止转载)

钢铁战士1号的癌症二次赔付,赔付比例足够高120%保额,赔付间隔期对消费者也蛮友好。

PS:若钢铁战士1号附加癌症二次赔保障责任,被保险人豁免则变为:若罹患条款约定的“重疾/轻症/中症”,可豁免后续保费。

② 心血管二次赔(可选)

除了癌症二次赔,钢铁战士1号还着重加强了心血管疾病的保障。

不仅轻症包含特定心血管轻症保障,针对特定心血管重大疾病也给予了可选保障(需加费):

- 首次确诊重疾非特定心血管重疾:1年间隔期后,确诊5种特定心血管重疾,可以赔付120%基本保额;

- 首次确诊重疾为5种特定心血管重疾中的一种:1年间隔期后,再次确诊同一种特定心血管重大疾病,仍然可以赔付120%基本保额。

5种特定心血管重大疾病包括:

- 急性心肌梗塞

- 冠状动脉搭桥术(或称冠状动脉旁路移植术)

- 心脏瓣膜手术

- 主动脉手术

- 严重急性主动脉夹层血肿

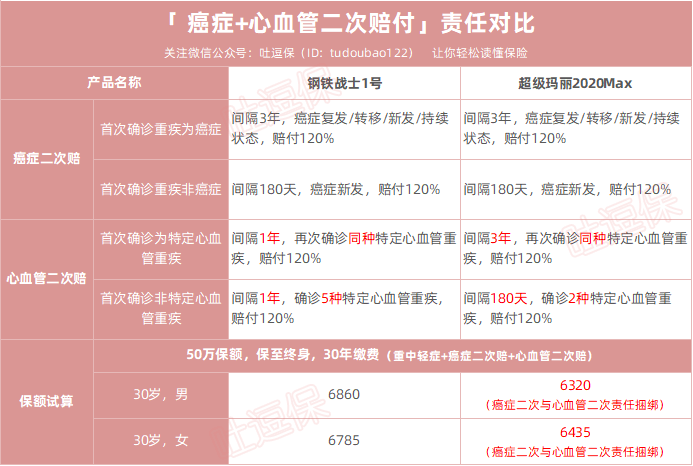

逗逗酱将附加癌症和心血管二次赔的钢铁战士1号,与保障相似的超级玛丽 2020 max进行对比。

看看二者在这两项可选保障上,孰优孰劣:

(制图By吐逗保,未经授权禁止转载)

超级玛丽2020Max的癌症二次赔和特定心血管疾病是捆绑销售的,而且只能二赔一。

而钢铁战士1号是可以拆开附加购买的,分别赔付,互不干扰,更灵活。

同时钢铁战士1号的心血管重疾二次赔的间隔期要更人性化,仅需间隔1年。

而且钢铁战士1号的覆盖5种心血管重疾,而超级玛丽2020max仅2种。

虽然钢铁战士1号两项附加后要比超级玛丽2020max贵了几百块,但保障内容更加充足全面,保障范围更多更广。

所以如果是有心血管家族史、肥胖的男性,想要加强心脑血管方面保障的话,可以考虑钢铁战士 1 号单独附加特定心血管重疾责任。

此外钢铁战士1号唯一有些不足的是,如果保障期限选至70周岁,则强制捆绑身故责任,略有遗憾。

二、同类型重疾险对比测评

逗逗酱选取了目前市场上性价比较高的5款热门同类型重疾险,与钢铁战士1号好好来比一比,看看它的竞争力如何?

具体产品如下:

- 钢铁战士1号

- 超级玛丽2020Pro

- 超级玛丽2020Max

- 国富嘉和保重疾险

- 大家超惠保重疾险

- 昆仑健康保2.0

详细对比图:

(点击放大,制图By吐逗保,未经授权禁止转载)

直接说结论:

由于女性后期癌症出险率高,男性更易受心血管病影响。

所以「☞ 钢铁战士1号 」更适合心血管患病几率更高的男性同胞。

个人建议如果是有抽烟、喝酒习惯,或者有肥胖/高血脂/心血管家族史的成年男性,可以着重考虑钢铁战士1号。

重疾60岁前额外赔50%保额,轻症、中症的赔付比例也不低。

本身自带特定心血管轻症额外赔1次,还可以附加特定心血管重疾保障。

对心血管疾病的保障很充足,非常好的覆盖心血管疾病的高危风险,实用性强。

了解钢铁战士1号投保详情,可长按下方二维码:

PS:以上重疾险,大家都可以在「 吐逗严选 」中找到,查看产品详情,自行测算保费。

三、写在最后

总而言之,钢铁战士1号的疾病保属于目前市场最优水平,各项保障也都很有针对性,更实用,价格也没有贵很多,整体还是很不错的。

对于看重保障的男性朋友们,钢铁战士1号可能是当下最佳选择。

对了,健康告知里面的细节比较多,不注意可能留下拒赔隐患。

专业的人做专业的事,对产品有任何疑问,都可以咨询吐槽君,专业解答👇:

别忘了点点右下角的“在看”,或多多转发分享吧。

最后,我是逗逗酱,愿你我都能选到最适合自己的保险~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!