首发 | 微信公众号「 吐逗保 」

文 | 逗逗酱

(,,・∀・)ノ゛Hello~大家好呀。

逗逗酱通常建议有家族重大疾病史的朋友,如果预算充足,可以选择多次赔付重疾险。

最近海保人寿对自家的“倍加尔保重疾险”进行了创新升级,推出了它的升级版——「 嘉佳保重大疾病保险 」。

下面逗逗酱直接进正题,来扒一扒这款嘉佳保重疾险,看看它到底都升级了哪里?值不值得购买。

一、嘉佳保深扒解读

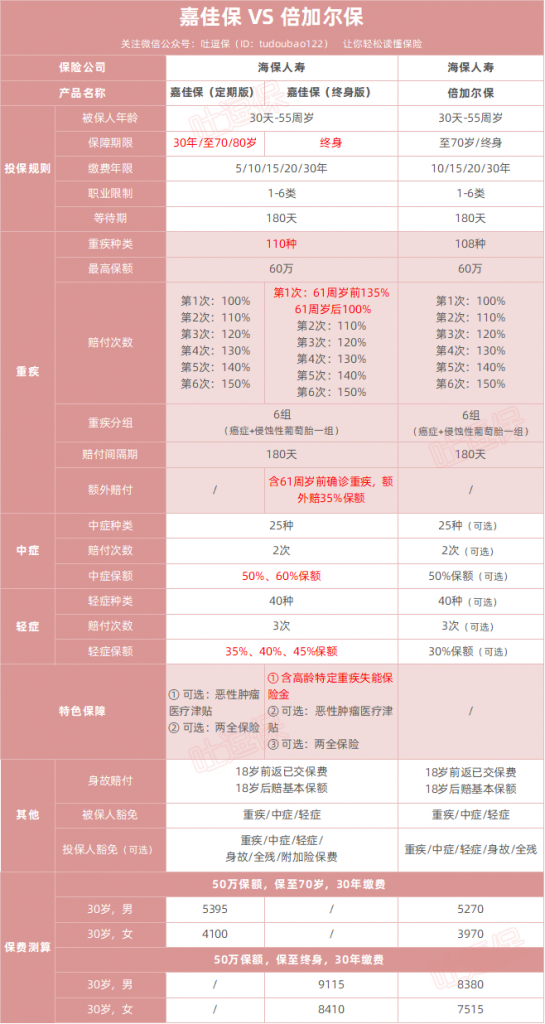

首先,海保嘉佳保重疾险分为终身版和定期版,区别在于:

1、保障期限

定期版可选保30年、或至70岁、80岁;终身版则就是保至终身。

2、保障内容

- 定期版:必选“重疾分组6次赔 + 中症 + 轻症 + 身故保障 + 被保人重中轻症豁免”;

- 终身版:必选“重疾分组6次赔(含重疾额外赔) + 中症 + 轻症 + 高龄特定重疾失能保险金 + 身故保障 + 被保人重中轻症豁免”。

可选保障两个版本都一样,可附加“恶性肿瘤医疗津贴”、“两全保险”、“投保人豁免”。

其次我们再直观看一下,嘉贝保相比倍加尔保都升级了哪些地方:

(点击放大,制图By吐逗保,未经授权禁止转载)

嘉佳保相较于原来的倍加尔保,升级增加了不少保障内容:

(1)保障期间增加

区分定期版和终身版,定期保障期间除了保至70岁,还多了两个期限“保30年或保至80岁”。

(2)重疾

嘉佳保定期版的重疾保障和倍加尔保相比,基本没有变化,就是重疾病种增加了一些。

即保障110种重疾,分6组,最多可赔付6次,赔付保额逐次递增:100%、110%、120%、130%、140%、150%,赔付间隔期为180天。

主要的不同在于嘉佳保终身版,其重疾保障增加了“重疾前期额外赔付”:

即61周岁前确诊重疾,额外赔35%保额。

需要强调的是,这个额外赔付是“不限制是不是首次确诊重疾的”;

也就是说只要在61周岁前确诊重疾,无论是赔第几次重疾,都可以额外赔多赔付35%保额。

同类多次赔重疾险很多都只限首次,赔完之后额外赔付责任终止,而嘉佳保的额外赔付责任是一直可以持续到第六次重疾保险金后才终止。

(3)中症、轻症变为必选责任,保额更充足

- 中症:保障25种中症,赔付2次,由每次赔付50%保额,变为“50%、60%保额递增赔付”,无间隔期,含被保人中症豁免。

- 轻症:保障40种轻症,赔付3次,由每次赔付30%保额,变为“35%、40%、45%保额递增赔付”,无间隔期,含被保人轻症豁免。

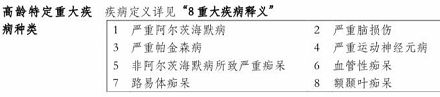

(3)终身版含高龄特定重疾失能保险金

嘉佳保重疾险的终身版还增加了“高龄特定重疾失能保险金”:

保障8种高龄特定重疾,若61周岁后确诊为高龄特定重疾,间隔期1年后,每年给付1次10%保额的失能保险金,最多给付10年。

这8种高龄特定重疾如下:

这部分失能保险金,既可以当做康复费、护工费补贴,也能用来改善家人的生活,相当于一个长期护理保障。

(4)新增恶性肿瘤医疗津贴

嘉佳保无论是定期版还是终身版,都增加了“恶性肿瘤医疗津贴”的可选保障:

即确诊癌症,满1年后,因该癌症在医院接受“相关治疗、随诊、或复查”,则赔付30%、30%、30%、20%、20%保额的癌症医疗津贴,每年给付1次,最多5次。

相较于热门的“癌症二次赔”责任,嘉佳保的癌症医疗津贴不再以复发、转移、新发、维持为赔付条件;

而且间隔期也缩短为1年,常见的癌症二次赔的间隔期为3年,赔付条件放宽,使得赔付门槛更低了。

对于那些患癌急需用钱或确诊癌症属于晚期无法存活的部分人群来说,也许正好可以满足需要。

(5)可附加两全保险

所谓两全,就是保死也保生,身故了赔钱,活着也赔钱。

嘉佳保的两全保险可选保20年或到70岁,具体赔付条件如下:

- 未满期身故:赔付“附加险已交保费 * 160%”;

- 满期生存:返还“附加险基本保额 + 累计已交保费”。

不过这项保障附加可不便宜,一来二去也没站便宜,个人不建议附加。

整体来说,嘉佳保相比倍加尔保的保费价格岁略有上涨,但涨幅不大,而且保障变得更加充足全面,这次升级还是可以的。

二、热门多次赔付重疾险对比

讲了这么多,产品整体好不好,还得具体比一比。

逗逗酱挑选了6款热门分组多次赔重疾险和1款不分组多次赔重疾险,放在一起对比,看看嘉佳保的表现如何。

具体产品如下:

- 海保嘉佳保

- 百年百惠保

- 三峡福倍倍保

- 信泰如意人生守护(英雄版)

- 弘康倍倍加

- 光大永明嘉多保

- 昆仑健康守卫者3号(不分组多次赔)

详细测评图:

(点击放大,制图By吐逗保,未经授权禁止转载)

直接说结论:

追求保障全面,看重老年时期失能保障的朋友,可以考虑嘉佳保,终身版自带老年高龄特疾失能保障,可选5年癌症治疗津贴,都很贴心实用。

PS:以上对比产品,大家都可以在吐逗保公众号的菜单栏「 吐逗严选 」中找到。

三、写在最后

适合你自己的保险,就是最好的保险。

再次强调,多次赔付重疾险更适合有家族遗传病史,或保险预算充足的人群。

如果预算有限,逗逗酱建议购买单次赔付消费型重疾险☞“戳这里”,价格要便宜很多,相信会有更合适你的产品。

此外再提醒一下大家,重疾险本身就比较复杂,没有十足的把握,建议投保前先和吐槽君一对一沟通,确认无误后再下单(微信搜索ID:tucaojun888)。

动动手转发分享给其他有需要的亲朋好友吧~

最后,我是逗逗酱,愿我们都能选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。