大家好,我是一本正经的吐槽君。

就在前几天,中保协联合中国医师协会发布了《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》。

这也是今年第二次发布征求意见稿,相较于三月末的第一版,第二版的意见征求稿根据社会意见做了不少的修改。

PS:关于第一版意见征求稿的详细讲解,可以戳《十年一遇重疾险大变革,会降价么?》了解。

最近的咨询当中,也有不少粉丝对于本次的重疾定义修改非常在意。

今天这篇文章,就来仔细剖析一下“第二版意见征求稿出现的调整”;

以及说一下我个人对于重疾定义更改对于重疾险市场影响的看法。

话不多少,开冲~

一、第二版意见征求稿的调整

1、约定的3种轻症保额提升为30%

第一版的征求意见稿公布后,在保险圈掀起了不小的波澜。

其中最主要的一条就是,对于新增的三种轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症)设定了20%重疾保额的理赔上限……

相较于目前动辄40%~50%的轻症赔付比例,20%的硬性比例确实有些不够看。

这也使得在今年的4、5月份,类似于《再不买就来不及了!以后轻症只能赔20%保额》一类的谣言文章满天飞……

其实监管也是有苦说不出,制定这项规则的本质目的,是限制被划到轻症中的甲状腺癌的保额,贴合实际理赔情况,进而进一步降低重疾险的整体保费水平。

现在反而有些矫枉过正的意思……

以至于这期间有不少保险公司精算师,已经在计划着如何将其他未规定的轻症玩出花来,甚至将其他轻症“升级”到中症,以保持产品的竞争力。

这种混乱的局面显然不是监管所希望的,所以在第二版的征求意见稿中,也将20%的保额限制提升到了30%。

在没有违背初衷的前提下,一定程度上缓解了市场的焦虑。

有意思的是,这次的调整还明确了对多次赔付重疾的轻症保额限制:跟主体重疾保额走。

也就是说如果重疾保额依次是100%、120%、140%赔付,那么轻症就是30%、36%、42%赔付……

2、疾病定义调整

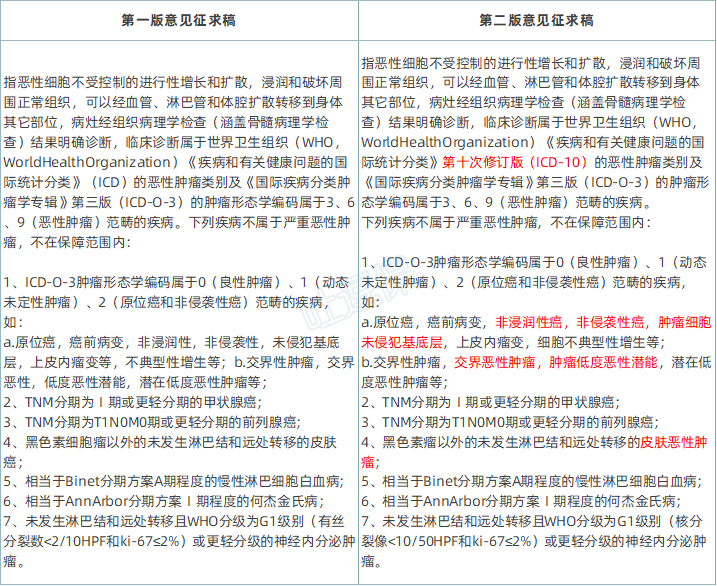

第二版意见征求稿对于第一版中的重疾定义也有一定的更改和补充。

恶性肿瘤的描述更贴近医学描述,更加规范:

(制图By吐逗保,未经授权禁止转载)

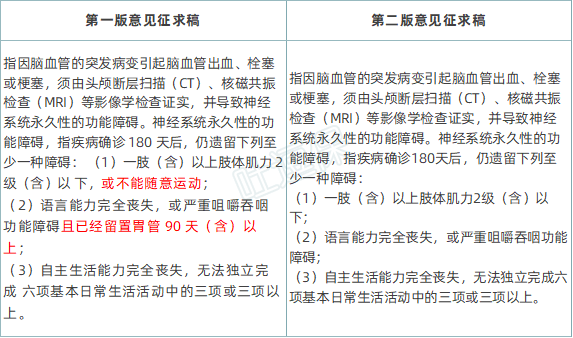

脑中风后遗症理赔条件变宽松:

(制图By吐逗保,未经授权禁止转载)

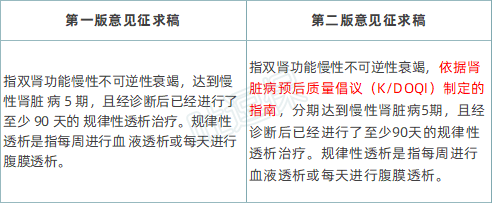

严重慢性肾衰竭描述更加规范:

(制图By吐逗保,未经授权禁止转载)

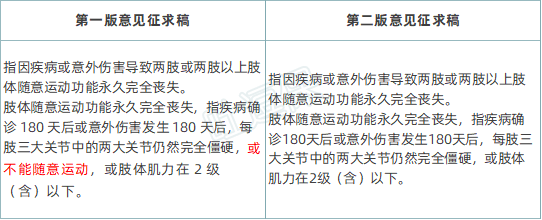

瘫痪的限制更加严格:

(制图By吐逗保,未经授权禁止转载)

总体来说相较于第一版的大刀阔斧,第二版的更改就无关痛痒了,更多的是依靠于医学的修正与微调。

3、经过中国医师协会认证

早在2007年那版的重疾定义,就是中保协联合中国医师协会一起发布的。

而在意见征求的第一稿中,并没有看到医师协会的署名,所以在之前我就断定重疾定义起码还会有第二版的意见征求稿。

果然在第二版中,署名就添加了中国医师协会,刚才所讲的第二版重疾定义微调基本也都是医师协会的贡献。

为什么中保协定义的保险规则,一定需要中国医师协会协会的署名呢?

说到底重疾定义的修改,就是为了贴近实际医疗环境,避免与现实脱节导致理赔出现困难的问题。

所以“实干”型选手的医师协会的联合署名,也就是重疾定义成熟出台的标志。

二、重疾新规什么时候施行?

什么时候施行?

哈哈,我也不知道……

虽说已经是第二版了,但其本质还是意见征求稿而非定稿,所以大家都在等待监管的具体消息。

不过从一些征兆来看,新规施行的日期应该不远了。

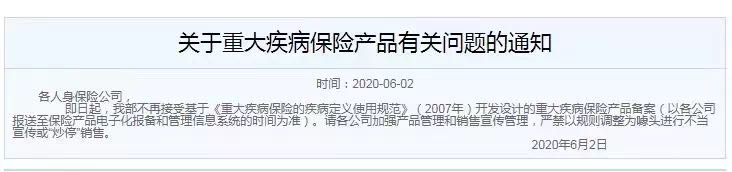

1、监管拒绝新品备案

在这个月初,银保监就已经发布了公告,不再接受使用2007版旧规设计的重疾产品备案:

旧规产品不让上线了,那新规产品就不可能太远了,不然这中间的产品真空期就太长了!

所以,你懂的~

2、新品扎堆上,老产品扎堆下

这是从4月份开始,重疾险产品就进入到的一个怪圈。

很多老产品,甚至不乏有统治级竞争力的重疾险,纷纷宣布停售。

而与此相对的,新品开始扎堆上线,就像得到了什么信号,再不上线就没办法上线了一样……

最近的就是信泰的这三款产品,按道理来说竞争力这么高的产品,慢慢往外放,吸引到充足的流量才是正确的做法。

而信泰却一股脑的全部放了出来,让兄弟产品之间互相打架。

说这里面没有受到新规即将上线的影响,你信么~

所以说这么多的信号都显示,重疾险的新变革真的要来了!

至于具体日期嘛……

不负责任的猜测一下~

结合本轮公开征求意见的反馈截止时间是2020年7月1日,因此预计重疾新规的正式定稿、下发大概就是7月底或8月初。

猜测,猜测哈!

最后回答一个这几天询问非常多的问题:

已经买的保单是否会受到新规的影响?

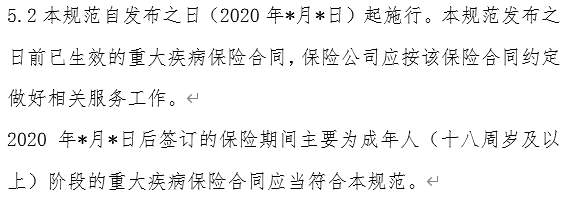

答案是:不会!

合同这个东西说改就改,那还叫做合同吗~

而且新规中也明确了这件事情,吃瓜群众可以把心放到肚子里了:

三、写在最后

最后说一下炒得比较火的几个话题:

- 甲状腺癌不赔了——不全对,只是被划到轻症里,不算重疾了;

- 原位癌不赔了——错,只是不在轻度恶性肿瘤里了,保司可以自行添加;

- 轻症只能赔20%——错,改到30%了,而且只是约定的3种,其他不受限;

- 重疾险会降价——八九不离十,毕竟少了这么多保障;

- 重疾定义理赔更严格——不全对,有的严格有的宽松,但整体是稍微严格了一丢丢。

良心建议,大家千万不要被目前很多,下个月可能会更多的炒停所绑架,匆匆忙忙的就买了并不适合自己的保险。

已经购买保障的朋友,安心吃瓜就好,如果发现新规产品不错,在之后加保也是可以的。

还没有购买保障的朋友,撇开新规旧规不谈,我都建议你早考虑早配置。

一是早买早保障,那句老话很俗但也很真实:你永远不知道意外和明天哪个先来到。

二是重疾险作为4大基本险种中保费最高的产品,斟酌时间也自然是最长的。

及早考虑总好过新规快要上线的时候,再匆忙选一款产品上车……

最后总结,目前老产品的甲状腺癌还算重疾,极早期恶性肿瘤和原位癌还能买到45%高保额的重疾险。

主意比较正,也看重这些保障的朋友,买现在的老产品确实很合适。

选择困难症的朋友,实在不行就买25万旧规产品,再买25万新规产品,做不了决定那就不做决定咯~

反正保险都是一个动态补充和调整的过程,一锤子买卖本来也不现实嘛。

就这样~

我是吐槽君,预祝大家端午节小假期快乐!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!