(,,・∀・)ノ゛Hello~大嘎嚎啊,距离下次假期还有3个月。

逗逗酱和吐槽君平生第一次包肉粽,没掌握好量,怎么也吃不完……

嗝~回归正题。

百万医疗险作为医保的补充,因其性价比很高,逗逗酱一直推荐人手一份。

年初复星联合健康针对不同群体需求,推出了一款6年保证续保的百万医疗险“超越保百万医疗险”(戳产品名即可查看测评文章);

既可以满足普通住院需求,也可以满足特需部、国际部等住院需求,保障十分全面。

小半年快过去了,竞品的不断出现,复星联合健康也对超越保进行了产品升级,推出了——超越保2020百万医疗险。

下面,我们就来看看超越保2020都升级什么?值不值得购买?

一、超越保2020深扒解读

逗逗酱做了表格,我们直观看一下,超越保2020相较于老版的区别在哪里:

如图,超越保2020的基本投保规则和老版超越版基本一致。

而且同样分为两个版本:

- 标准版:仅二级及以上公立医院普通病房的住院费用。

- 特需版:既报销普通部,也可报销特需部、国际部、VIP部的住院费用,享受更好的医疗资源和服务。

升级后的超越保2020和老版超越保的区别主要集中在“重疾医疗免赔额”、“报销比例”、“医疗机构范围”、“保费”、以及其他特色保障上。

下面逗逗酱就挨个解读一下区别都在哪里?以及超越保2020的特色是什么。

1、基础保障

超越保2020两个版本的基础保障大部分内容是重合的,有差别,但不多:

- 一般住院医疗:最高可报200万,包括一般住院医疗、特殊门诊、门诊手术、住院前后门急诊医疗费用。

- 108种特定重疾医疗:最高可报400万,包括重大疾病住院医疗、特殊门诊、门诊手术医疗费用。

相比老版,这两项的基础保障内容没有太大变化,主要是报销比例、免赔额有所变化。

(1)报销比例

超越版2020标准版的报销比例,和老版超越保的两个计划一样;

不限社保范围100%报销,不过若选择的是有社保,就医时没有经社保报销,则只能报销60%。

而超越版2020特需版的报销比例,以大家在购买时选择的赔付比例100%或70%为准,

同时不论就诊时是否使用社保结算,不管你是否是在二级及以上公立医院普通部、特需部、VIP部还是国际部就诊,都可以按照100%或70%结算。

(2)免赔额

老版的免赔额是一般医疗与重大疾病医疗保险金共同使用一个免赔额的额度。

而超越保2020仅一般医疗保险金有免赔额,108种重疾医疗保险金是没有免赔额的。

同时超越保2020延续了老版的“免赔额可逐年递减”的优点:

- 标准版:一般住院医疗的首年免赔额是1万;

- 特需版:一般住院医疗的首年免赔额是1.5万。

在保证续保期内(保证6年续保),若上一年未发生过理赔,免赔额可逐年递减1000元,最多可减5000元。

也就是说超越保2020的一般医疗免赔额,标准版最低可降至5000元,特需版最低可降至1万元,重疾0免赔。

若已发生理赔,在保证续保期内,次年免赔额不再递减,且维持上一年度免赔额。

这种免赔额递减的设置,进一步拉低了理赔门槛,对身体健康、购买保险后长期未患病的被保人来说更公平。

2、新增甲/乙类传染病保障

超越保2020去掉了老版的“重疾住院津贴”保障责任,新增“甲类及按甲类管理法定传染病(危重型)保险金”。

若罹患甲类及按甲类管理法定传染病(危重型),无等待期,确诊即可一次性赔付保额。

其保障额度正好对应的免赔额,标准版赔1万元保额,特需版赔1.5万元保额。

PS:需要注意,该保障仅赔付1次,续保或重新投保均不再承担该项责任。

甲类及按甲类管理法定传染病(危重型)包括以下两类:

- 甲类传染病:鼠疫、霍乱;

- 乙类传染病:新冠肺炎、非典、禽流感等。

同时超越保2020还贴心明确地把人工肺(体外膜肺氧合(ECMO)费用)、ICU(重症监护室费用)等责任写进合同条款,责任范围内100%报销,最高报销400万。

3、新增3项可选保障

超越保2020还针对儿童意外伤害及医疗,新增了3项少儿可选保障:

- 少儿疫苗接种意外住院津贴:200元/天,无等待期,年累计给付最多30天。

- 少儿一般意外住院津贴:200元/天,无等待期,年累计给付最多30天。

- 18种少儿特定疾病保险金:等待期30天,一旦确诊即可一次性给付保额;

其保障额度对应的也是相应版本的免赔额,标准版赔1万元,特需部赔1.5万元,给付1次,赔付后,续保或重新投保均不在承担本项责任。

18种少儿特定重疾如下:

提醒一下大家,这3项责任需要同时投保或同时不投保。

如果是给孩子买的话,可以附加上,就多了10-20块钱,便宜又实用,很良心了。

4、核保宽松

保险好是很重要,但前提是我们可以拥有它。

超越保2020延续老版的健康告知,也支持“智能核保”,核保尺度对身体有异常的人群还挺友好的。

别家能买的,它要求更低,别家不能买的,它有机会标准体或除外承保。

比如“甲状腺结节、乳腺结节/增生、子宫肌瘤、乙肝病毒携带或乙肝小三阳”,走核保,都有机会标准体或除外承保。

5、6年保证续保

作为一年期医疗险,续保问题是重中之重。

哪怕性价比再高,续保时仍需要重新走健康告知的产品,都是扯淡。

超越保2020依旧是保证6年续保,同时也将“保证6年续保”写进了条款中,明确被保险人在续保期间内享有的保证续保权益。

在每个6年保证续保期内,无条件按该保证续保期初约定的费率表续保;

同时在每个保证续保期内,不论是产品停售、发生过理赔、还是身体状况变差,都不影响续保,且6年期满后,续保也无需审核。

如果产品停售,还支持免健康告知、免等待期,转保复星联合健康保险公司指定的其他医疗险产品。

患病或出险仍可无缝续保,续保条件对消费者很友好。

此外,如果此前已投保其他百万医疗产品且无理赔的朋友,在原保单满期后15天内,可免等待期申请投保超越保2020(标准版)。

6、价格更便宜

超越保2020版不仅在保障更好了,价格也比老版的便宜很多。

30岁的人投保标准版一年仅需232元,这个价格是目前同类百万医疗险中的底价;

每天只要6毛多,就可以拥有一份高达400万的全年医疗保障,性价比算是很高了。

对了,老版超越保的医疗机构是“二级及以上医保定点医院”,范围更广。

而超越保2020对于医院的范围要求和现在大部分的百万医疗险要求一样,变为“二级及以上公立医院”,略有缩小。

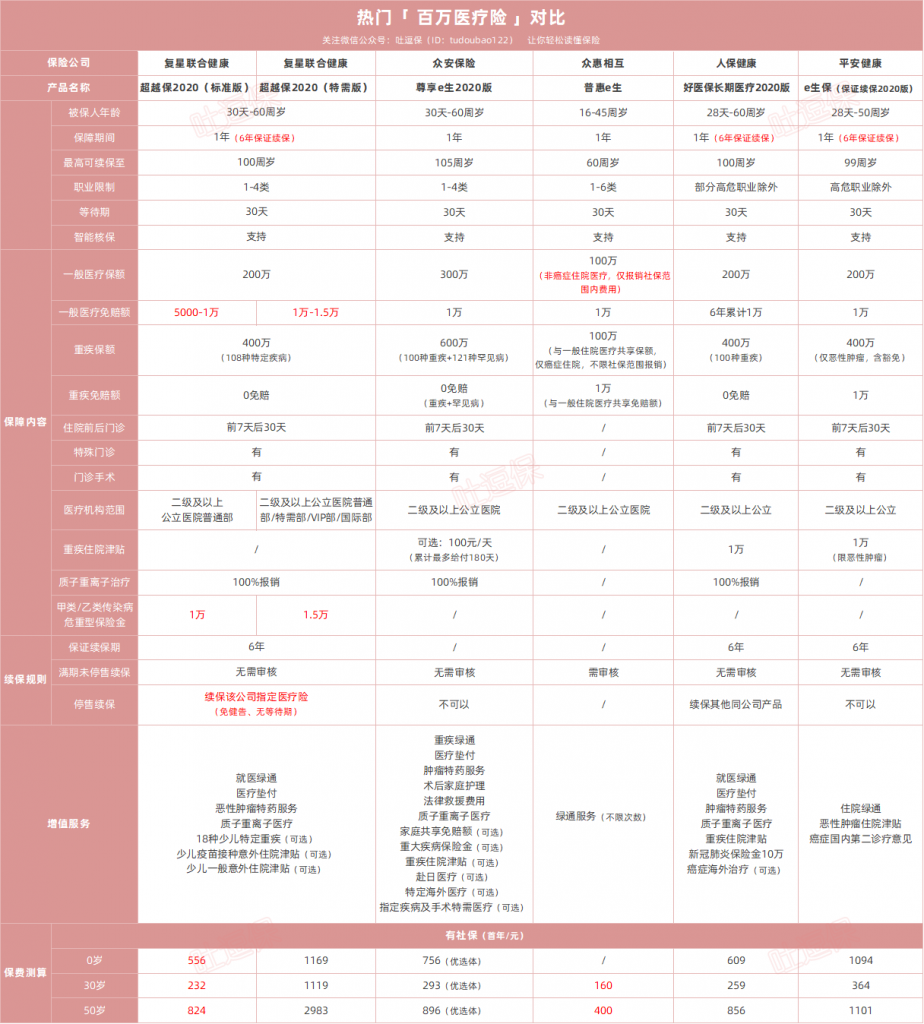

二、热门百万医疗险对比测评

逗逗酱挑选了目前热销的几款百万医疗险,与超越保2020对比,看看孰优孰劣。

具体产品如下:

- 复星联合超越保2020

- 众安尊享e生2020版

- 众惠相互普惠e生

- 人保健康好医保长期医疗(2020版)

- 平安e生保(保证续保2020版)

上详细对比图,看不清,可点击放大:

整体来看,超越保2020的性价比还是非常高的。

保障全面,该有的都有,免赔额最低递减至5000元,续保条件优秀,6年保证续保,价格也比同类产品更便宜。

所以如果你看重性价比,可以果断入手超越保2020标准版;

如果你对医疗质量和环境有较高要求,超越保特需版会更适合。

毕竟在医疗资源日益稀缺的今天,特需部可以解决看病排队、病房拥挤等问题,看病不糟心。

了解超越保2020投保详情,长按下方二维码:

PS:以上百万医疗险,大家都可以在吐逗保公众号的菜单栏「 吐逗严选 」中找到,可自行测算保费。

三、写在最后

总而言之,超越保2020的这次升级,还是很成功的。

无论是保障内容还是性价比,都极具优势。

同时还6年保证续保,背靠复星强大的医疗资源,关键加量不加价,非常值得大家入手。

如果对产品有不理解的地方,或是在健康告知/核保上有什么困难,都可以加吐槽君微信,专业解答👇:

另外,百万医疗险只是对医保的补充,从家庭风险的角度来说,还远远不够。

长期来看,想要预防和转移风险,还是需要及早购买保障稳定性强的“重疾险”和“寿险”进行补充搭配。

最后,我是逗逗酱,愿我们都能买到适合自己的保险。

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!