大家好,我是一本正经的吐槽君。

这两天看到一个比较典型的拒赔案例。

天津的王某本是某家私企的专职司机,疫情期间公司周转不灵破产,王某不得已又找了一份银行押运车司机的工作。

在一次工作中不小心被汽车排气管烫伤,共花费治疗费用8000余元。

由于王某在之前买过一份综合意外险,于是便打电话向保险公司报案申请理赔。

但保险公司的核赔人员在经过简单的调查后,开具了拒赔通知书拒绝了此次理赔。

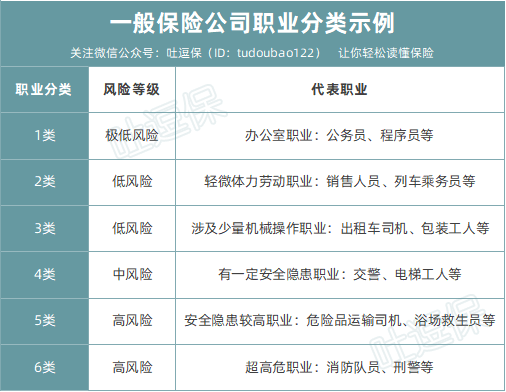

原因是王某购买的意外险承保职业为1-3类,原先的职业“非营运汽车司机”属于3类职业,满足意外险的承保要求。

而新工作“押运车司机”属于5类职业,不在意外险的承保范围内,所以保险公司给出了拒赔通知。

正好今天咱们就借着这个典型案例,来说一下职业与保险的那些事。

一、工作不同,风险不同

三百六十行,行行出状元。

工作不分贵贱,但是风险肯定不同。

防爆警察所承担的工作风险,绝对是普通办公室白领的几十上百倍。

一般4类以上职业就属于高风险职业了,这也是为什么大多数常见的意外险的承保职业仅为1-3类或1-4类职业。

但需要注意的是,职业分类并没有统一的法定标准,每家保险公司的职业类别表都有所不同。

以“民航飞行员”为例:

华贵人寿的职业分类为4类,属于中风险职业,大多数产品都是可以投保的。

而上海人寿则将“民航飞行员”归类为6类高风险职业,只能购买少数的几款高风险职业特供产品……

所以在购买保险产品之前,千万不要百度一下“XXX职业属于保险几类职业”,就盲目投保了。

而是要看所投保产品保险公司的专属职业类别表,实在搞不清楚可以咨询保险公司客服,或者专业人士(嗯,说的就是我)都可以👇:

二、工作变更

一份工作从一而终的人,其实是非常少见的。

如果我们在投保时候的职业,和出险时候的职业不同,会因为职业不符而拒赔吗?

这就需要具体情况具体分析了。

首先是长期寿险/重疾险。

这类保险一般在条款中没有说明职业变更需要告知(不排除少数产品有相关条款或免责),我在文书网找了很久也并没有找到相关的诉讼案例。

但严谨起见我也致电了不同的保险公司,结果却是有的保险公司说需要告知变更(比如平安、百年);

而有的保险公司却回复不需要告知,以投保时的职业为准,只要投保时如实填写了真实的职业就不会影响到理赔(比如弘康和复星联合)。

所以我个人的意见是最好致电保险公司询问,如果需要补充告知的话最好进行一下保全告知,以免在理赔时产生问题。

PS:当然就算理赔出问题,也大概率会协商理赔(毕竟条款没有明文规定),不过没必要添麻烦嘛~

其次是一年期寿险/重疾险、意外险、医疗险。

这类保险一般会在条款中明文规定,职业变更需要及时通知保险公司。

告知职业变更信息后,保险公司会根据新职业决定是否给予继续承保或变更承保条件:

- 保险合同继续有效,需追加保险费或降低保险金额;

- 保险合同继续有效,减少保险费的缴纳;

- 保险合同失效,保险公司依照合同约定退还未满期保险费。

如果不进行告知,后续一旦因为职业问题发生理赔,大概率是会产生纠纷甚至被拒保的!

Emmm,对的,就像开头那个可怜的王某一样……

三、写在最后

以前更换电话号码,我们可能会第一时间想到去银行、保险公司等地更改自己的留存资料;

但是更换工作的时候,大概率不会想到去更改自己的资料。

现在记住了!

更换职业之后,先想想自己的商业保险。

仔细看看合同中是否需要向保险公司报备,懒得看就直接拨打保险公司客服电话直接询问。

当然今天讨论的内容也给了我们新的挑选保险产品的思路,那就是:

如果两款产品的性价比和保障大差不差的时候,尤其是长险,我们最好选择职业限制比较宽松的那一款。

比如对于女性来说,我一直推荐的都是瑞泰瑞和2020,价格和最低的产品差距甚微还不限制投保职业。

岂不美哉~

我是1类职业的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!