大家好,我是一本正经的吐槽君。

文章最开始先跟大家同步一个消息:

信泰人寿的重疾险系列,将在8月25日晚下架所有保障至70岁版本。

涉及到的产品包括:

在信泰人寿如火如荼的接二连三上线新品时候,尤其是在重疾新规旧规交错的这个敏感时期,我就有预感这几款产品的好日子不会长了。

果不其然最担心的事情还是来了,而且如此之快……

满打满算刚上线一个月的产品,就宣布直接阉割掉自己最便宜的版本。

说实话,最近一直在观望重疾险市场的朋友,应该并不会有过多的惊讶,毕竟之前已经有太多的产品走过这个野路子。

Emmm,与其说是野路子,不如说这已经算是现在互联网重疾险的固定套路了……

- 先放出一两款爆款,打响品牌知名度,获得流量;

- 然后再对产品进行“阉割”,要么收紧健康告知,要么取消定期版本,要么必须强制附加身故;

- 从而收紧流量,让更少的人买,最后渐渐淡出市场,只留下一地鸡毛。

原因也很简单,做爆款是需要成本的,赔本赚吆喝罢了。

打出品牌知名度,傻子才会接着卖下去嘞!

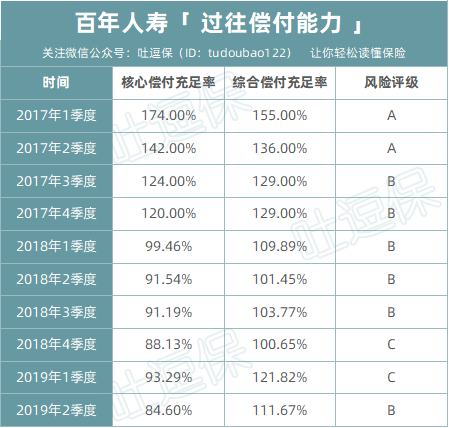

不要觉得我在危言耸听,看看百年人寿曾经的偿付能力就知道了:

(制图By吐逗保,未经授权禁止转载)

这期间为何偿付能力一路自HIGH?

仅仅就是因为一款爆款的百年康惠保而已……

咳咳,扯远了。

言归正传,为了方便大家早做决策,今天就简单分析一下这几款产品,并解析一下定期版本的下架会对大家造成什么影响。

冲,冲,冲!

一、信泰人寿四兄弟

可能不少对文字不太敏感的朋友,看到信泰人寿这四款兄弟产品的名字,脑袋都大了一圈。

按时间线来梳理的话:

超级玛丽3号Max和达尔文3号是最新版的产品,可以简单理解为超级玛丽2号Max的升级版本,而超级玛丽2020Max则是更加远古的版本。

虽说其中乱入了一个“达尔文3号”,但这几款产品确实是一家保险公司的产品,而且都是在2020年先后推出的:

(制图By吐逗保,未经授权禁止转载)

超级玛丽3号Max和达尔文3号的最大优势就是:

将60岁前重疾额外赔付的比例提高到了80%,将恶性肿瘤二次赔付的比例提高到了150%!

也就是说买了50万保额,如果不幸在60岁前生病:

- 超级玛丽2020Max赔75万;

- 超级玛丽2号Max赔80万;

- 超级玛丽3号Max和达尔文3号能赔90万。

超级玛丽3号Max的独特优势是:“60岁前首次罹患中症可以额外赔付15%基本保额,首次罹患轻症可以额外赔付10%基本保额”。

达尔文3号的独特优势是:“对不典型心梗、微创冠脉搭桥、微创冠脉介入、中度脑中风这四种轻/中症能二次赔付”。

而超级玛丽2号Max和2020Max的独特优势是……

便宜!

是的,没啥特殊保障,而就是因为没有特殊保障,所以就便宜一些~

当然也没有便宜很多。

30岁男性,买30万保额,保至70岁的话:

最便宜的超级玛丽2020Max每年保费是2106元;

而最贵的达尔文3号每年保费也只是2436元。

考虑到重疾的额外赔付以及其他附加保障,这个保费确实不算高。

所以看重保障或综合性价比的朋友,就在「☞ 超级玛丽3号Max 」和「☞ 达尔文3号 」中选一个,尤其是男性朋友高发心脑血管疾病的现状与达尔文3号非常契合;

而对价格比较敏感的朋友,就在「☞ 超级玛丽2号Max 」和「☞ 超级玛丽2020Max 」中选一个就OK了!

二、下架后有可替换产品吗?

之前在重疾新规的文章中说过,现在银保监已经暂停新产品的审批和备案。

也就是说目前市面上短期之内,基本不会再有新的可以保至70岁的产品出现(除非还有公司捏着之前备案通过的产品没放出来)。

所以想要找替代产品,就得翻翻老黄历了。

现在能保至70岁最新的产品是康惠保2.0,但是保至70岁必须附加身故,PASS~

再往前残存的硕果就是康惠保旗舰版和瑞泰瑞盈这两个“老古董”了。

两年前的老产品,有着和超级玛丽2020Max接近甚至更低一丢丢的价格,但是保障还停留在单纯的重疾+中症+轻症(瑞盈甚至连中症都没有……)。

你说他俩完全不能用吧,倒也不是,起码还能覆盖最基本的保障……

但你要说他俩能做替代产品吧,少了各类附加保障,价钱也没怎么便宜,属实还有些亏……

所以预算有限想要购买定期重疾的朋友,最好是抓紧时间考虑一下投保的事宜了。

不过好在这次留给我们考虑的时间还很充足,8月25日信泰人寿才会下架定期版本。

有问题想不明白的直接来找我,别自己在那瞎琢磨👇:

三、写在最后

既然这次信泰下架的是定期保障版本,我也就这这个话题简单跟大家说一下我对重疾险定期保障和终身保障选择的看法。

首先无论怎么挑选,记住我们最根本的需求是保额!

买保险就是买保额。

所以在预算不足的情况下,可以优先考虑保障至70岁。

简单来说15万保至终身的重疾险的作用,肯定是远远比不上30万保至70岁的重疾险的作用。

连治病的费用都不够,保的时间再长又有什么用呢?

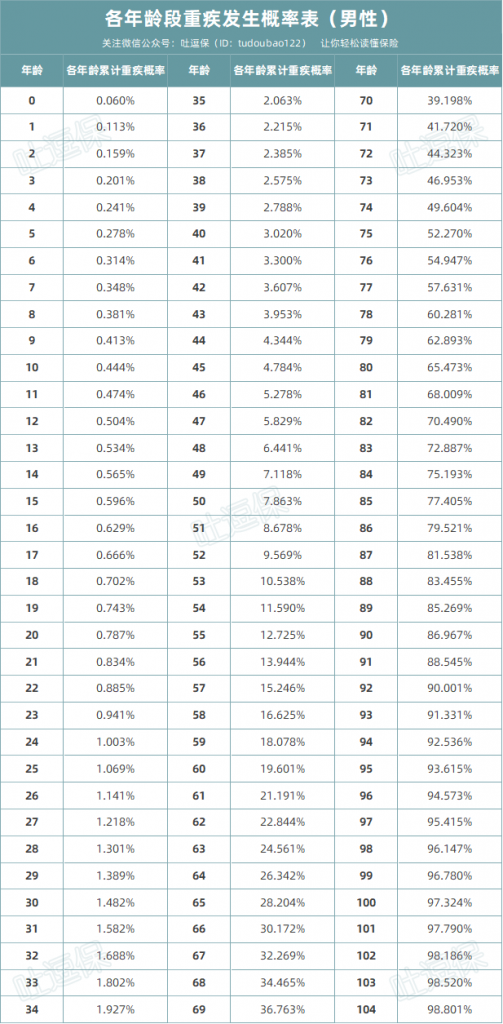

但如果在预算充足的情况下,我个人还是比较推荐终身重疾险的,原因有二:

一是在70岁以后,我们罹患重疾的概率会直线飙升;

详情可以参考下面这个表格:

二是定期保障在保障到期以后现金价值就彻底归零了,而如果购买的是终身重疾险的话,一般在100岁之前产品的现金价值都是不低的。

这也就意味着我们拥有了自由选择权,既可以在70岁选择继续保障,也可以选择在70岁退保拿回现价(现价还不比已交保费少多少)。

进退自如!

最后再唠叨一遍,8月25日会下架保至70岁版本,预算有限的同学抓紧时间啦~

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!