大家好,我是一本正经的吐槽君。

日常爱好刷抖音的朋友,这两天应该大概率都刷到过这条:

给不方便看视频的朋友简单梳理一下事情经过:

2019年吉林的侯女士购买了一份新华保险的健康无忧重大疾病保险,保额10万元整。

等待期后今年6月份,侯女士发现腹部有肿块于是前往医院检查。

检查结果为“畸胎瘤”。

畸胎瘤:是卵巢生殖细胞肿瘤中常见的一种,来源于生殖细胞,分为成熟畸胎瘤(即良性畸胎瘤)和未成熟性畸胎瘤(恶性畸胎瘤)。

良性畸胎瘤里含有很多种成分,包括皮肤、毛发、牙齿、骨骼、油脂、神经组织等;恶性畸胎瘤分化欠佳,没有或少有成形的组织,结构不清。

之后侯女士向新华保险提出理赔申请。

结果新华保险以不符合理赔条件为由,下达了拒赔通知。

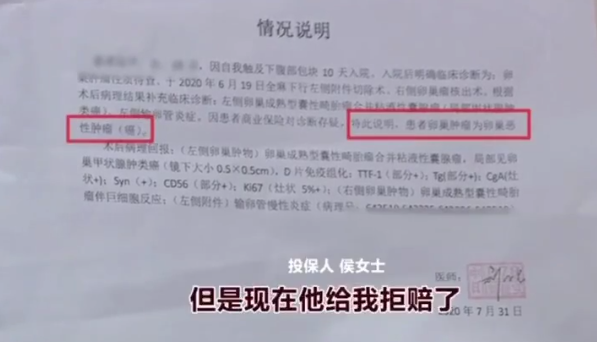

由于第一次的确诊结果比较模糊,第二次上交了新的确诊情况说明,明确为卵巢恶性囊肿。

结果保险公司还是拒赔了……

记者帮忙询问保险公司的理赔人员,结果理赔人员也解释不清楚。

总结就一句:

这个拒赔有点迷……

一、拒赔的理由,究竟是啥?

新华保险的工作人员解释不清楚为啥拒赔,其实我可以帮忙圆一下。

首先我们刚才已经提到过,畸胎瘤分为两种,成熟畸胎瘤(即良性畸胎瘤)和未成熟性畸胎瘤(恶性畸胎瘤)。

可以看到侯女士的确诊证明中写的是:“成熟性囊性畸胎瘤”。

也就是良性肿瘤。

所以这部分确实不构成理赔条件。

而后面的“局部甲状腺肿类癌”,属于类癌,顾名思义就是类似癌症:

类癌是起源于器官的内分泌细胞的低度恶性肿瘤,细胞多呈局限性、浸润性缓慢生长,尽管组织结构像癌,有恶变倾向,但较少发生转移,故称类癌。

按照目前重疾险的恶性肿瘤定义,对于类癌的界定非常的模糊。

所以不能判定侯女士的症状为恶性肿瘤,遂下达拒赔通知。

怎么样圆的不错吧~

然而其实这套解释根本站不住脚……

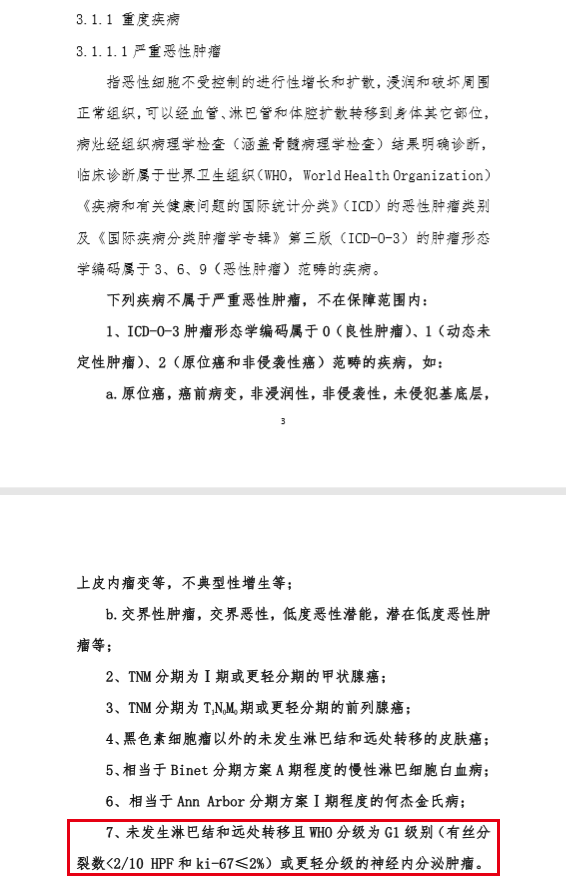

首先类癌其实已经是以前老旧的称呼了,现在时髦的叫法是“神经内分泌肿瘤”。

今年重疾新规的意见征求稿其实已经对神经内分泌肿瘤做了很明确的界定(具体详情可以戳“这里”):

可以看到侯女士的Ki67为灶状5%+,已经远远超过2%要求的G1级别。

所以按照新的重疾定义来说,侯女士这种情况妥妥的符合恶性肿瘤的理赔定义。

可能有的人会说,重疾新规这还没下来了呢,而且就算下来了也不影响之前老产品的保险条款啊。

Emmm……

确实是这样没错啦~

但是条款是死的,人是活的呀。

你以为定义模糊保险公司就不用赔了么?

想得美!

二、法院其实非常袒护消费者

100万分客观的说,只要拒赔案件闹到了诉讼阶段,保险公司绝对是吃亏的那一方。

就拿侯女士的案例来说,我敢打包票只要侯女士提起诉讼,100%可以获得理赔。

因为法院对待拒赔案例的角度很特殊:

不看条款怎样写,或者说不仅仅看条款怎样写,而是主要看被保险人实际是否满足医学定义的重大疾病。

Emmm,通俗点说就是看你病的重不重……

只要在医学定义上,被保险人罹患的疾病已经属于重大疾病的范畴,即使没有100%符合保险条款的约定。

比如没有进行规定的治疗,或者像侯女士这种条款界定模糊;

保险公司也应当做出理赔决定。

不要觉得我在瞎扯,文书网上有太多这种案例了。

同时这种判决思路也和去年年底银保监发布的《健康险管理办法》不谋而合:

再加上连侯女士的主治医师都在确诊情况说明里重点重申了:“患者卵巢肿瘤为恶性卵巢肿瘤(癌)”。

说实话我真的是很纳闷,新华保险为何会做出拒赔的决定?

咱家大业大,也不差这10万的理赔款啊!

这一单拒赔的影响,绝对抵的过你在别的地方做几百万的广告……

闹到最后还得乖乖理赔,赔了夫人又折兵。

何必呢?!

三、写在最后

我知道我们的粉丝里有不少新华保险的同行,今天写这篇文章倒也不是为了怼一下新华保险。

只不过是有点恨铁不成钢。

因为日常生活和保险联系的很紧密,所以各个媒体平台平时推荐给我的新闻也好,短视频也罢,有很多都是跟保险相关的。

所以说实话平时媒体拿来说事的拒赔案例属实看过了不少。

有被保险人就是没理也要闹一闹的,有因为销售人员误导结果理赔老大难的,最有名的应该就是那次“6万保费赔5万8”了。

但说实话,每次拒赔案件无论保险公司最后有没有赔付,起码拒赔原因都是有迹可循的。

但这次新华保险的拒赔属实让我摸不着头脑了……

第一次可以说是客户理赔材料不全(但理赔人员也解释不清楚,导致理赔体验是真的糟糕),第二次就真的是不靠谱了。

上个世纪90年代到这个世纪初,老保险人确实撑起了整个中国保险的格局,但保险公信力的丧失也是有目共睹的。

好事不出门恶事行千里。

我们这批新保险人再怎样磨破嘴皮跟人家解释保险的理赔问题,也比不上这样一单拒赔来的有说服力……

我想侯女士这篇抖音下面的评论,就很能说明问题了。

我是立志做新时代好保险人的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!