(,,・∀・)ノ゛Hello~我是逗逗酱。

百万医疗险自上市之初,就以低保费高保额的超高杠杆率,俘获了众多消费者的心。

但大多数百万医疗险均是一年期产品,其最大的痛点就是“续保”。

目前续保条件最好的百万医疗险,也只能做到6年保证续保,比如“复星超越保2020”。

万一满期后产品停售了,立马重归裸奔状态。

所以真正能解决后顾之忧的,只能是“长期医疗险”。

在5个月前,银保监就公布了《关于长期医疗保险产品费率调整有关问题的通知》(详细文章可右戳“这里”)。

鼓励保险公司开发长期医疗险,并允许保险公司对长期医疗险调整费率;

这从根本上解决保险公司的后顾之忧,让长期医疗险变得可行。

在政策的鼓励下,目前各大保司都在积极开发长期医疗险。

就在这几天,先是太平洋人寿做了第一个吃“螃蟹”的,上线了首款保障期限为15年、费率可调整的百万医疗险——「 安享百万医疗险 」;

打破医疗险最长6年保证续保的格局,一石激起千层浪;

后脚平安健康就推出了一款保证续保20年的长期百万医疗险——「 e生保·长期医疗险 」,再一次突破百万医疗险的最长保证续保年限。

这么一看,想吃螃蟹的人越来越多,这对消费者来说,是大大的好消息。

下面我们就一起来看看,这两款长期百万医疗险到底怎么样?值不值得买?

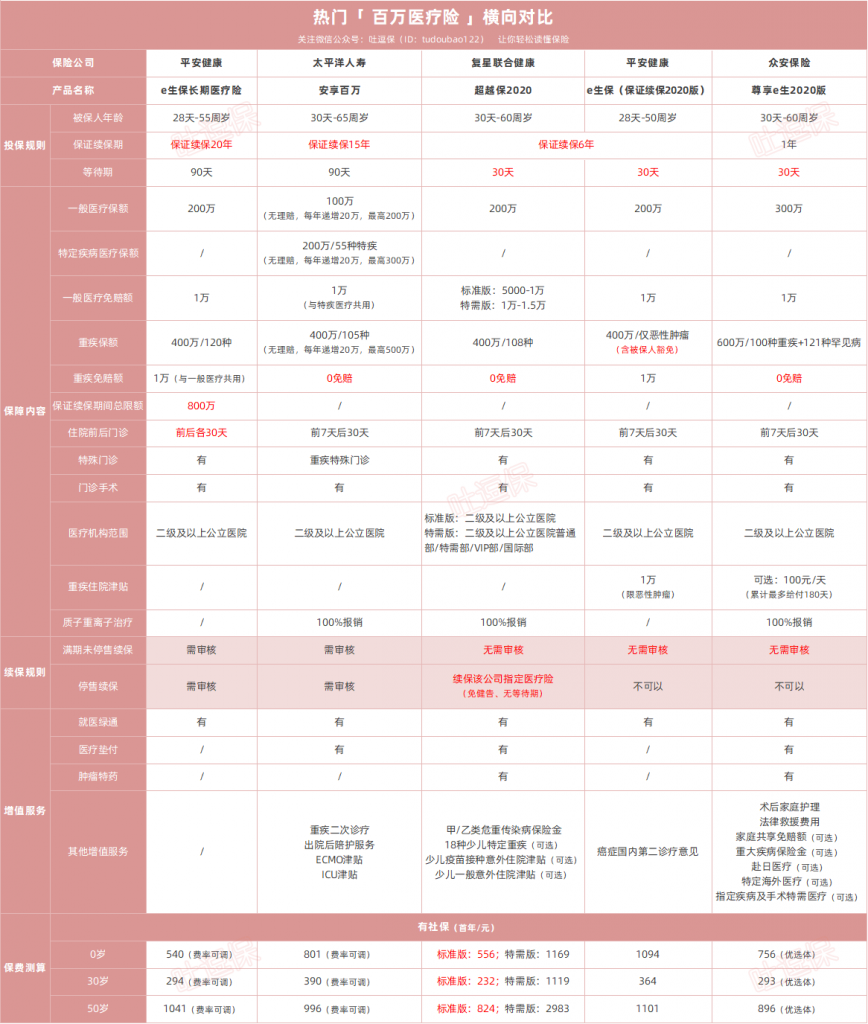

一、热门百万医疗险对比测评

逗逗酱直接将安享百万医疗险和平安e生保长期医疗险,与目前热销的3款百万医疗险放在一起进行对比,看看表现如何?

具体产品如下:

- 平安e生保长期医疗险

- 太平洋安享百万医疗险

- 复星联合超越保2020

- 平安e生保(保证续保2020版)

- 众安尊享e生2020版

上详细对比图,看不清可点击放大:

(双击可查看大图,制图By吐逗保,未经授权禁止转载)

平安e生保长期医疗险和安享百万医疗险提供的保障责任,与其他的百万医疗险类似,差别不大。

下面逗逗酱就结合测评图表,分别解析一下平安e生保长期医疗险和安享百万医疗险的优劣势。

1、平安e生保长期医疗险

(1)亮点

①在保证续保期间内,累计赔付总限额800万

这个很好理解,e生保长期医疗险每个保单年度有200万的报销额度,20年保证续保期间内累计最多报销800万,随便用,不过超过800万就不行了。

逗逗酱认为800万的报销额度够用了,可以有效抵御医疗通胀。

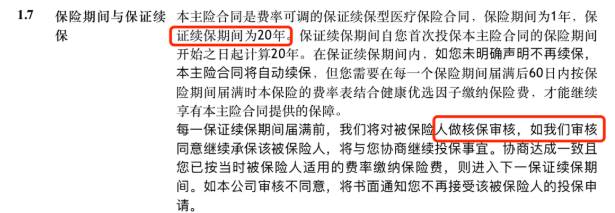

② 保证续保20年

e生保长期医疗险的保险期间1年,但保证续保20年。

也就是说,只要你买了,无论是否理赔,产品是否停售,这20年间都可以一直续保该产品。

这一点,也明确写进了条款:

但需注意的是,若20年保证续保届满,再次续保时,需要通过保险公司的续保审核后,才可进入下一个20年保证续保阶段。

若审核不通过,就不能再续保了,保障终止。

③保费优惠

e生保长期医疗险有两项保费优惠:

- 家庭费率优惠:以家庭为单位,投保人数≥3人投保,可享受95折家庭费率优惠;

- 续保费率优惠:续保费率将根据上一保险期间内被保人的运动状况和健康状况予以不同幅度的优惠,最高可享20%的费率优惠。

另外,因为是20年保证续保,e生保长期医疗险可调整费率,当然不是瞎调整,有一定规范:

投保3年内不调整费率,每次费率调整时间间隔至少1年,每次调整幅度最高不能超过30%。

触发条件有3个:

(2)不足

- 续保需审核;

- 等待期稍长,需90天;

- 重疾医疗有免赔额;

- 缺少质子重离子保障;

- 不能报销外购药,癌症靶向药院外购药不在保险范围内。

2、安享百万医疗险

(1)亮点

① 保额可逐年递增

其他百万医疗险的保额一般是固定的,安享百万的初始保额为:

- 一般住院医疗100万

- 特定疾病医疗200万

- 重大疾病医疗400万

但安享百万有“无理赔优惠”,保额会“长大”:

若未发生过理赔,每年保额可增加20万,每项最多增长 100 万,发生理赔后不再增加。

即最高可增加到“一般住院医疗200万、特定疾病医疗300万、重大疾病医疗报销额度500万”。

其中一般医疗与特定医疗共用1万免赔额,重大疾病0免赔。

② 可保证15年续保

安享百万在条款里明确写明可保证15年续保:

但需要注意的是,安享百万同e生保长期医疗险一样,15年保证续保期满,续保时需要保险公司审核,通过才能续保。

③ 新增ECMO、ICU津贴

安享百万医疗险增加了ECMO(人工肺)和ICU(重症监护室)津贴,分别每天可领取1000元,每年最多领30天。

④ 费率可调整

安享百万因为也是长期医疗险,所以同样在保险期间内可调整费率。

而且保险公司同样是不会随意调价,触发条件:

- 上一年度的综合赔付率>=85%;

- 上一年度的综合赔付率比市场平均高10%。

调整要求:

- 产品上市3年之后才可以调整,且每次调整的间隔时间不短于1年;

- 每次调整前,必须在保司官网公示30个工作日,且每次调整的费率最多上涨30%;

- 调整的费率适用于所有被保人。

(2)不足

- 续保需审核;

- 等待期要90天,较长;

- 不报销外购药,即医院外购药费用不在保障范围内;

- 健康告知严格,有询问近5年内是否有检查异常及住院史,时间跨度较长。

综上所述,看重保障时间的话,平安e生保长期医疗险、复星超越保2020,都是不错的选择。

其中平安e生保长期医疗险保证续保时间最长,保20年,不过续保需要审核。

如果年岁较大,想要安稳保20年,可以尝试一下。

如果中青年,想要保障时间较长,且续保条件友好的,保证续保6年期的“复星超越保2020”也很不错。

续保不需要审核,产品就算停售也可以投保其他百万医疗险。

二、写在最后

可能有的人会问,我已经有了百万医疗险,需要换成长期的吗?

老实说,这道题目没有标准答案,换不换还是看个人需求。

不过就现阶段来说,逗逗酱个人认为,暂时没必要。

这两款长期百万医疗险只是刚刚开始,有很多保障细节,需要等待市场去检验。

而且想吃螃蟹的保险公司很多,后续还会有更多的长期医疗险出现。

所以如果你已经有了类似“尊享e生”这类销售稳定的百万医疗险,不急着续保的话,不妨等一等;

如果还没买,当然还是建议早买早保障。

顺便提醒大家,在投保时一定要看健康告知,避免日后理赔出现麻烦。若对产品有不明白的地方,或者健康告知、核保有任何疑问,一定要和我们沟通清楚,再下手👇:

(长按扫描二维码)

欢迎“在看”、“点赞”、“分享”三连,啾咪~

最后,我是逗逗酱,愿你我的保单永不出险!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!