(,,・∀・)ノ゛Hello~大家好吖,我是逗逗酱。

随着经济发展和老龄化程度的提高,伴随而来的就是重大疾病、慢性疾病的高发、多发、和复发。

有的人担心一旦生过大病,就再也买不了保险了,所以会考虑买多次赔付的重疾险,全面覆盖重疾风险。

相比单次赔付型重疾险,多次赔付重疾险更复杂。

对于普通人来讲,要在众多产品中挑选一款适合自己的,并不是件容易的事。

正好前两天刚更新过「 目前最值得买的单次赔付重疾险 」;

PS:如果预算一般,想买单次赔付重疾险,可以戳“上方蓝色文字链接”即可查看,适合绝大多数家庭和人群。

而距离上次的多次赔付重疾险盘点,已过去大半年了,期间也有不少产品更新迭代。

那么逗逗酱有必要,为多次赔付重疾险也再做一次“爆肝最新盘点”,重新更新一下「 目前最值得买的多次赔付重疾险榜单 」;

为大家细致的讲一讲“多次赔付重疾险”的里里外外,提供当前最优的投保建议。

之前逗逗酱强调过,多次赔付重疾险更适合像有家族遗传病史,或保险预算充足想加保的人群。

所以,如果你符合这些特性,或近期想购买多次赔付重疾险,这篇文章一定要好好看一下;

相信你看完这篇文章后,自己心里会有一杆秤。

PS:先带新同学复习一趴,老朋友们或着急的人儿,可移步第2 part,直接看评测结果。

一、关于多次赔付重疾险

想要选到适合自己的保险,基础知识可不能落下!

1、什么是多次赔付重疾险?

重疾险按照赔付次数,可分为:

- 单次赔付重疾险:指被保险人罹患一次重疾得到理赔后,合同终止,投保人失去了后续的保障,相当于一锤子买卖。

- 多次赔付重疾险:指被保险人罹患保险合同约定的重疾,可获得至少两次以上重疾赔付的重疾险。也就是说,被保险人在得了一次重疾,理赔后保单效力不终止,后续保费不用交了,第2、3次……重疾依然可以得到赔付(同一种疾病或同一组疾病只能赔一次)。

我们要知道,保险公司对于重疾险的健康告知还是比较严格的,但凡发生过1次理赔,保险公司再承保的机会微乎其微。

因此,多次赔付的重疾险,在一定程度上来说,也等于是在首次投保时给自己加了一层“保证续保”的保障。

2、多次赔付重疾险值得买吗?

很多朋友总是觉得,得一次重疾就够倒霉的了,还能再倒霉地得第二次、第三次?

逗逗酱一直都在强调,保险本身就是为小概率事件买单。

我从来都是认为,保险就是一个把我们心里的侥幸心态打碎,去有底气地面临生命中的一切不确定因素;

然后理智的将自身的风险转移,让我们的安全感越来越足的工具!

因此,在逗逗酱看来,哪怕得多次重疾的概率有多小,假如不幸发生了,那就是100%的概率。

毕竟从医学的角度看,人一辈子罹患好几种严重疾病,并不是不可能;

所以相比单次赔付的重疾险,多次赔付重疾险的出现,更适合在风险保障上保费预算充足的家庭,或有家族病史的人群。

但由于多次赔付重疾险较之单次赔付重疾险,保障内容更丰富,自然保费相对较贵。

如果是首次购买重疾险,预算有限的情况下,逗逗酱建议还是优先购买单次赔付的重疾险。

先用有限的预算保证第一次重疾保额是充足的,然后等预算充足后,再考虑多次赔付的产品。

3、挑选产品的注意点

当然,多次赔付并不是说只要第二次罹患重疾,就可以获得赔付;

除了每次患的重疾都要符合保险合同条款中的定义,其中还隐含着不少限制,主要注意“疾病分组”和“赔付间隔期”这两项。

(1)疾病分组

多次赔付重疾险根据“重疾疾病分不分组”,又分为:

- 分组多次赔付重疾险

- 不分组多次赔付重疾险

① 分组多次赔付重疾险

即保险公司根据病理、严重程度等,将所有病种分为A、B、C、D、E等若干组别,每个组别赔付次数最多为1次。

对于每一个组别,只要发生过其中一种“疾病”的理赔,那么即使有多次赔付功能,分组中的其它疾病也都不再具备再次获得赔付的机会。

因此,我们在看待分组多次赔重疾险的时候, 一定要留意高发疾病,比如“癌症”是否有单独的分组,因为癌症发生的概率最高;

如果癌症单独分组,理赔过后也不会影响到其他疾病的保障。

② 不分组多次赔付重疾险

即不对病种进行分组,每种重疾之间的赔付互不干扰。

由于重疾不分组,能最大限度提高获赔的概率,所以肯定是不分组的要优于有疾病分组的,但保费自然也会贵一些。

而同样是分组多次赔付的产品,则要看其分组情况,高发重疾越分散越好。

可以有效的避免上述分组带来的同组内疾病保障责任连坐受损的不利一面;

但这也大大推高了不分组多次赔付产品的价格和费率。

因此,从保障全面性的角度而言:重疾不分组>重疾分组多(癌症单独一组)>重疾分组少(癌症不单独一组)。

(2)赔付间隔期

一般多次赔付的产品,在两次重疾赔付之间都是有一个间隔期的。

间隔期:是指第一次重疾和第二次重疾,或者第二次重疾和第三次重疾之间的间隔时间,一般在90天到1年之间(如果是针对癌症这种单一疾病的赔付,等待期通常为3-5年)。

在间隔期内,被保险人若确诊罹患保险合同约定内的重疾,也是无法得到赔付的,这个大家需要注意一下。

在明确了解了多次赔付重疾险后,接下来我们看看,目前这些多次赔付重疾险中,都有哪些值得购买?

二、多次赔重疾险投保推荐

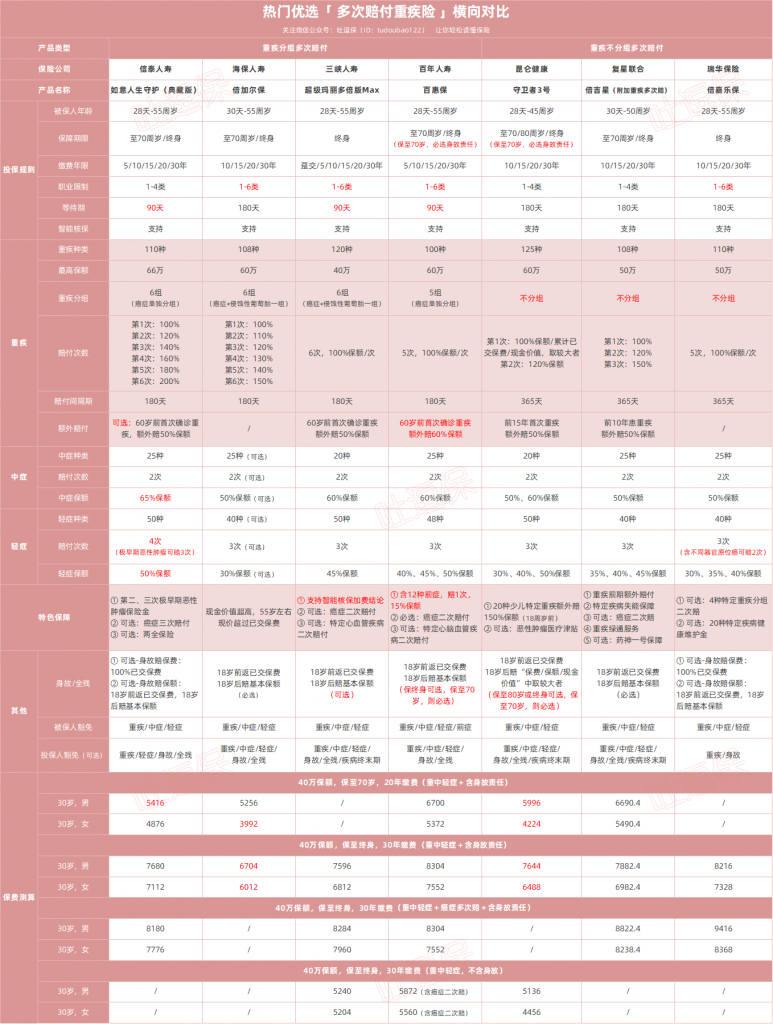

不卖关子,逗逗酱对上百款多次赔付重疾险逐个整理后;

从中精心挑选出目前市面上热门的、性价比相对优秀的、各具特色的7款多次赔付重疾险。

其中有“4款分组多次赔付重疾险”和“3款不分组多次赔付重疾险”,并对它们进行了深度详细的综合对比测评,供大家参考。

具体产品如下:

- 信泰如意人生守护(典藏版)

- 海保倍加尔保

- 三峡超级玛丽多倍版Max

- 百年百惠保

- 昆仑守卫者3号

- 复星联合倍吉星

- 瑞华倍嘉乐保

详细对比图:

(双击放大,制图By吐逗保,未经授权禁止转载)

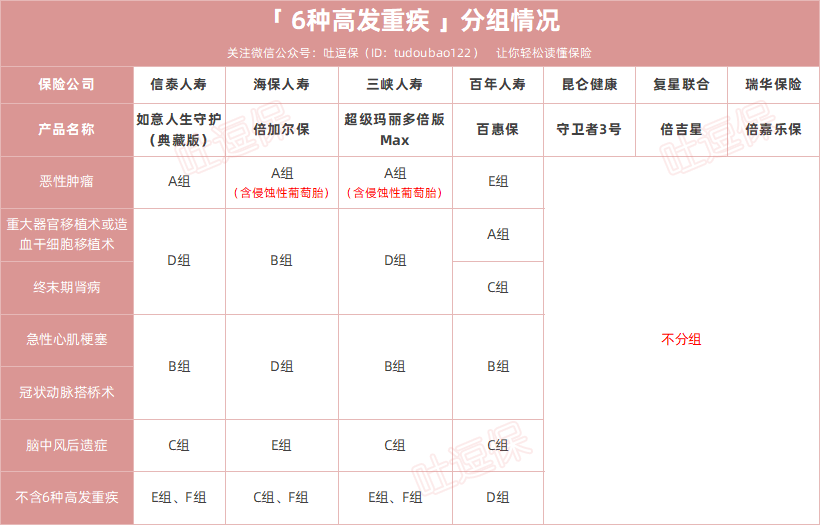

同时,判断一款多次赔付重疾险的重疾分组好不好,主要是重点关注“必保的、发病率最高的6种高发重疾(占重疾险总理赔率的90%以上)”的分布是否合理。

以上7款多次赔重疾险的高发重疾分组对比如下:

(制图By吐逗保,未经授权禁止转载)

这6项高发重疾中属癌症的理赔率是最高的,占重疾险理赔率的70%。

如果是重疾分组,那么一组里的疾病只能赔一次,所以当然是分组越细,能多次赔的可能性越大,对投保人也越有利。

7款中有4款重疾分组多次赔的重疾险,分组都还算合理;

其中“如意人生守护典藏版和百惠保”将发病率最高的“恶性肿瘤单独一组”,而且百惠保更是将6种高发重疾分在了5个不同组别,提高了赔付可能性。

“超级玛丽多倍版Max和倍加尔保”则是将“恶性肿瘤+侵蚀性葡萄胎”单独一组。

虽然没有将恶性肿瘤单独分为一组,但侵蚀性葡萄胎属于罕见的女性疾病,效果等同于单独分组。

PS:侵蚀性葡萄胎是女性妇科疾病,发病率为1.3/1000次妊娠,可治愈。

其余的高发重疾,也分在3个不同的组别,分组形态尚可。

而另外3款都是重疾不分组多次赔,在不考虑保费的前提下,肯定是重疾不分组最好,能更大限度地提高了获赔概率,实用性更强。

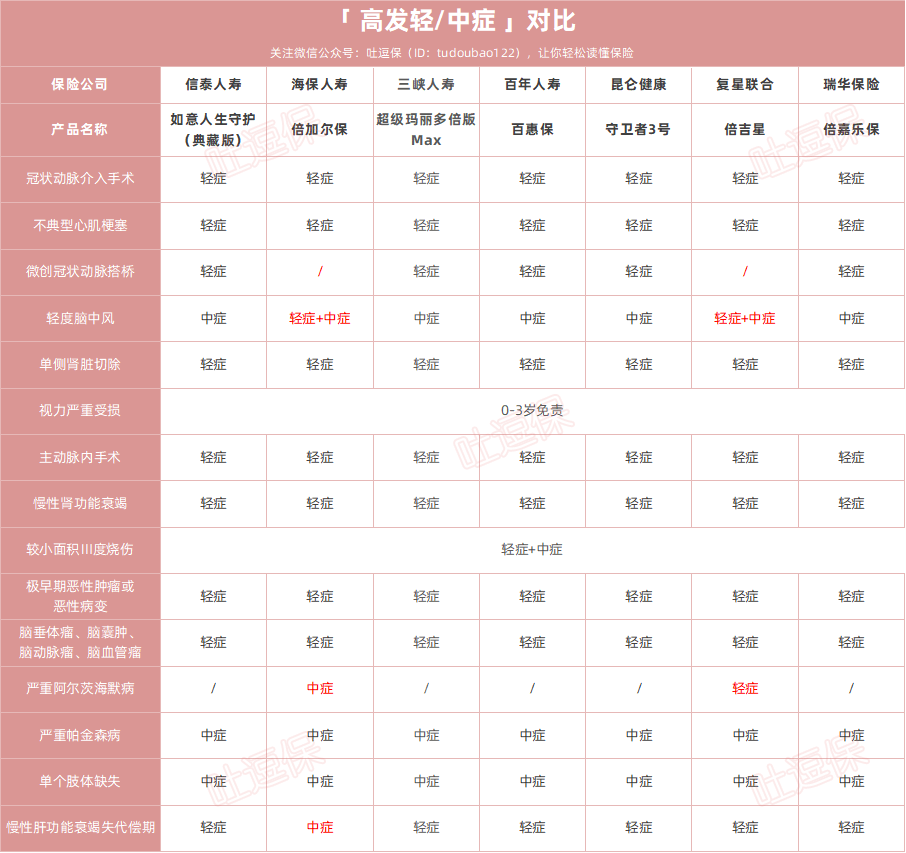

此外还需要重点关注对于高发轻症的覆盖是否全面:

(制图By吐逗保,未经授权禁止转载)

综上,具体如何选择?逗逗酱给出如下投保建议:

1、追求高性价比

- 不分组多次赔重疾险:首选「☞ 守卫者3号 」;

- 分组多次赔重疾险:首选「☞ 倍加尔保 」。

(1)守卫者3号

上文逗逗酱提到,从保障全面性的角度而言,重疾不分组肯定要好于重疾分组;

能最大限度地提高获赔概率,实用性也更强,但保费自然也会贵一些。

但守卫者3号的优势就在于:

- 重疾不分组多次赔付:不同大病一共能赔2次,获赔概率更高;

- 重疾额外赔:若前15年首次重疾,额外赔付50%保额;

- 不捆绑身故责任:少数身故责任可自由选择是否附加的多次赔付重疾险,保至80岁或终身时,身故保障可选可不选,不选的话保费能便宜不少,不过保至70岁则必须附加身故;

- 可附加癌症医疗津贴:首次确诊癌症1年后,如果持续治疗,每年赔付30%保额,一年一次,最多赔3年;

- 价格便宜:保费甚至相比很多分组多次赔重疾险还便宜一些,性价比非常高

总的来说,如果你预算相对充足,追求高性价比、更高理赔概率的朋友,「☞ 守卫者3号」是首选;

保额足,保障全,价格便宜,性价比非常高,成人、少儿都适合购买。

了解守卫者3号投保详情,长按识别下方二维码:

(2)倍加尔保

当然如果你不符合守卫者3号的投保条件,或者预算较有限的话,可以选择重疾分组多次赔的「☞ 倍加尔保 」。

无论是保至70岁还是终身,倍加尔保都是目前多次赔付重疾险中,费率最低的!

1-6类职业都可投保,重疾分组赔6次,保额递增赔付,现金价值高,分组多次赔重疾险的高性价比优选者。

了解倍加尔保投保详情,长按识别下方二维码:

2、预算充足,追求更全面保障

- 想要身故保障:推荐「☞ 如意人生守护(典藏版)」;

- 不想要身故保障:推荐「☞ 超级玛丽多倍版Max 」。

(1)如意人生守护(典藏版)

如意人生守护(典藏版)既可以选择保至定期70岁,也可以选择保至终身,它的优势就是赔的多、保的全。

其赔付比例几乎都是目前市场重疾险中最高的:

- 重疾:分6组(癌症单独一组),赔6次,间隔期180天,每次赔付递增20%保额;60周岁前罹患重疾可额外多赔付50%保额,不过需要额外加费。

- 轻症:赔4次,每次50%保额,无间隔期,且含不同部位的极早期恶性肿瘤,可额外赔2次,每次50%保额。

- 中症:赔2次,每次65%保额,无间隔期。

- 可附加癌症三次赔:首次确诊癌症,间隔3年后,第2、3次确诊癌症(包括新发、复发、转移、扩散或持续)可以再赔,二、三次赔付比例高达150%保额。

自带身故责任,不过有两个方案供你自由选择,“身故赔保费”或“身故赔保额”。

投保时,逗逗酱更推荐大家选“身故赔保额”。

保费浮动不大,但是可以换一次100%赔付保额的机会,还是蛮值的。

另外如意人生守护(典藏版)还可以附加“两全保险”,变为返本型的的多次赔付型重疾险。

保死也保生,身故了赔钱,活着也赔钱。

不过附加保费上涨较高50%左右,除非特别钟爱返还,并且没有其他理财手段,否则不建议附加。

综上所述,如意人生守护典藏版的保障全面,保额充足;

基础保障力度之强,在同类重疾分组多次赔付产品里,绝对是数一数二的。

逗逗酱估计如此高比例的赔付,在重疾新定义实施后,肯定不会再有了。

而且价格也不算贵,性价比足够高。

如果你预算充足,想选一款含身故的多次赔付重疾,又想要保障更好,推荐入手「☞ 如意人生守护(典藏版)」,非常适合对保障力度有高要求的朋友。

女性朋友的话,还可以考虑附加癌症多次赔付,癌症保障次数和赔付比例都足够高。

了解如意人生守护(典藏版)投保详情,长按识别下方二维码:

(2)超级玛丽多倍版Max

1-6类职业都可以投保超级玛丽多倍版Max,等待期短仅90天,不过只能选择保至终身。

重疾最多可赔6次,每次100%保额,60周岁前首次重疾额外赔付50%保额;

轻症、中症赔付比例高,可选责任丰富。

同时超级玛丽多倍版Max最大的特点就是,它是少数不捆绑身故责任的多次赔付重疾险。

目前市场上大部分的多次赔重疾险都是“捆绑身故保障”,能够灵活选择的已经很少了。

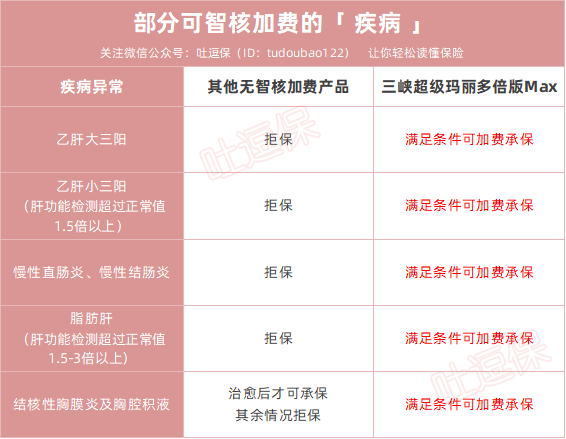

另外超级玛丽多倍版Max的核保方式支持“智能核保、人工核保”,同时支持智能核保线上加费承保结论。

对平时常见的很多不能投保的病种,超级玛丽多倍版Max只要满足条件,都有机会通过智能核保加费承保:

(制图By吐逗保,未经授权禁止转载)

其他如“支气管扩张、肺气肿、先心病术后、甲减、单肾、头痛、癫痫、神经官能症、白塞病、类风湿性关节炎”等疾病,只要满足条件,也都有机会通过智能核保,标准体或加费承保。

总之相较于市面上的主流重疾险来讲,超级玛丽多倍版Max的核保尺度还是相对宽松的。

很多之前因为以上这些疾病,部分常规产品无法通过智能核保的非标体客户,终于有保可投了。

如果你想要不含身故的多次赔付重疾险,可以选择「☞ 超级玛丽多倍版Max(不附加身故)」。

或是因为健康问题买不到合适多次赔重疾险的朋友,也可以尝试下这款产品。

了解超级玛丽多倍版Max投保详情,可长按识别下方二维码:

-1.png)

3、看重前症保障

百惠保是一款含前症理赔的多次赔付型重疾险,它的优势在于:

- 重疾额外赔:重疾分5组(癌症单独一组),赔5次,且60岁前首次患重疾,可以多赔60%保额,这个赔付额度是目前多次赔重疾险中最高的;

- 创新特色前症保障:保障12种前症,赔1次,15%保额,并豁免后期保费,提高了理赔可能和保费豁免可能;

- 身故可选:保至终身,身故保障可选可不选,不过保至70岁则必须附加身故。

不过需要注意,百惠保是自带有癌症二次赔付功能的,而心脑血管特疾二次赔是可以自由选择是否附加的。

所以如果重视前症保障、年龄较大的朋友,可以考虑「☞ 百惠保 」。

了解百惠保投保详情,长按识别下方二维码:

PS:各产品的具体测评文章,点击“产品名”即可查看;

产品详情及测算保费,可以扫描上方二维码,或戳左下角「 阅读原文 」查看。

三、写在最后

总而言之,要不要购买多次赔付重疾险,哪款产品更合适,还是要根据大家的个人需求、身体状况、家庭经济情况等进行综合考量的。

逗逗酱只是尽量帮大家更透彻地了解产品的利弊。

这个多次赔付重疾险榜单,应该就是新规之前最后的推荐清单。

过不了多久,旧定义重疾险会依次退出,大家如有需求,尤其是身体已经有异常,建议还是趁早上车。

不过在此逗逗酱还要再重申一遍:买重疾险还是优先考虑“保额”!

不要为了追求多次赔付而降低保额,把基本保额做到足够高,预算充足的话,再考虑多次赔付。

毕竟适合你自己的保险,才是最好的保险。

预算有限的朋友,还是推荐购买单次赔付消费型重疾险,可以看看这篇文章☞“戳这里”,相信会有更合适你的产品。

大家购买之前有任何问题,都可以在后台给我们留言,或者添加吐槽君的微信,一对一沟通,把条款、健康状况确认清楚后再下单👇:

(长按扫描二维码)

自此多次赔付重疾险的大盘点就告一段落了,感谢你能如此耐心的读完文章。

盘点不易,鼓励一下多多“在看、点赞、分享”三连吧,比心~

最后,我是逗逗酱,愿你我都能买到适合自己的保险!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!