(,,・∀・)ノ゛Hello~列位好,我是逗逗酱。

说到多次赔付重疾险,根据保障内容不同,逗逗酱大致分为2种:

- 分组的多次赔付:把所保障的重疾病种分为几组,每组可赔付一次;

- 不分组的多次赔付:所有重疾不分组,赔完一种重疾还可以赔付另外一种。

分组的多次赔付重疾险:对不同病种进行分组,按组别赔付,只要某组里面的某一疾病赔付过一次,整个组别的其他病种也会失去保障,无法再次获得理赔。

这样分组的情况,对于多次赔付的重疾有了一定的限制。因此,就有了不分组的多次赔付重疾险的诞生~

不分组的多次赔付重疾险:对病种不进行分组,赔付完一次后,只要罹患的疾病不是同一种,符合合同规定的间隔期之后,还可以赔付剩余的病种。

大大提高了赔付的概率,扩展了理赔的范围,使得保障更加全面。

当然,保险公司也不是傻子,理赔率提高了,价格上也相对会高一点……

今天,逗逗酱就给大家带来一款不分组的多次赔付重疾险——长生福优加重大疾病保险,是长生福升级后的产品。

下面,逗逗酱将对长生福优加进行细致的深扒解读,看看它到底值不值得入手?

一、多次赔付型重疾险对比测评

逗逗酱通过细致的筛查,挑选出1款不分组的多次赔付重疾险和两款分组的多次赔付重疾险,与长生福优加进行对比测评。

具体产品如下:

- 长生福优加

- 同方全球康健一生(新多倍保)

- 弘康哆啦A保

- 复星康乐一生加倍保

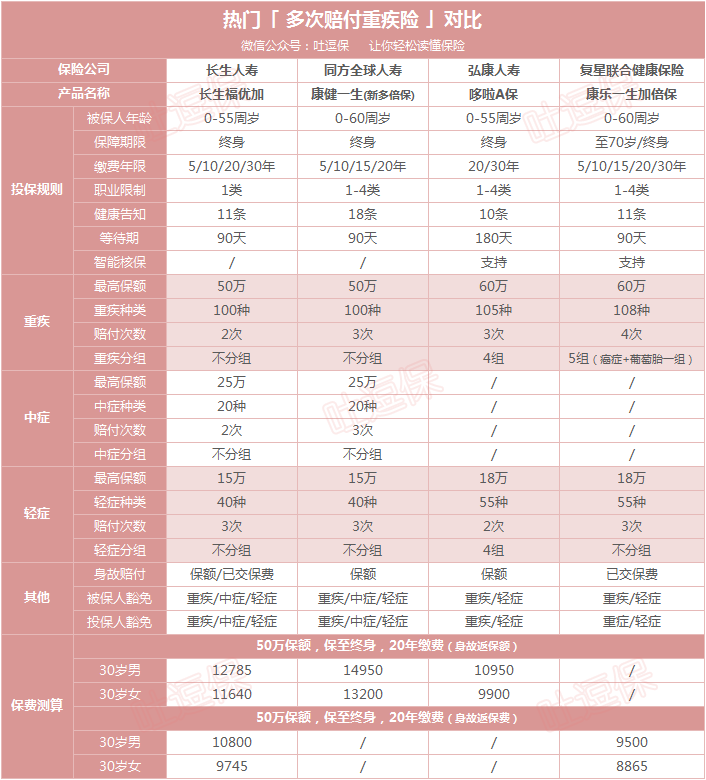

详细对比图:

从表格中可以看出,长生福优加不仅重/轻/中症保障全面,最主要是多次赔付还不分组,不分组,不分组!最大限度提高获赔概率,实用性更强。

在保费上,虽然比哆啦A保和康乐一生加倍保略高,但那是因为长生福优加是不分组的,且加入了中症保障,保费自然要贵一些;

另外,虽然长生福优加和康健一生(新多倍保)保障类似,但长生福优加的保费更便宜!

因此,逗逗酱建议预算充足且看重不分组多次赔付的小伙伴,可以考虑长生福优加。

二、长生福优加深扒解读

接下来我们再具体看看,长生福优加的优劣势到底在哪里?

1、优势

(1)重/中/轻症都不分组、多次赔付

长生福优加的第一大优势就是:重疾、中症、轻症的多次赔付都是不分组的,在很大程度上提高了获赔概率。

下面我们分别来看一下:

① 重疾保障

长生福优加保障100种重疾不分组,赔付2次,赔付基本保额(间隔期365天)。

然而,对于多次赔付重疾险来说,重疾分组才是多次赔付重疾险的核心关注点。

逗逗酱选择了 6 种高发重疾属于必保重疾,其理赔率极高;

6种行业共同的高发重疾是:

- 恶性肿瘤

- 急性心肌梗塞

- 脑中风后遗症

- 重大器官移植术或造血干细胞移植术

- 冠状动脉搭桥术

- 终末期肾病

下面是4款多次赔付重疾险在6种高发重疾上的分组情况,如下图:

看图可知,长生福优加、康健一生(新多倍保)这两款不分组表现最优;

在不考虑保费的前提下,肯定是重疾不分组是最好的。

虽然康健一生(新多倍保)赔付次数3次,但考虑到保费的话,反倒是长生福优加更佳。

② 中症保障

长生福优加保障20种中症疾病,赔付2次,赔付比例为50%,没有赔付间隔期,也没有隐形分组。

这就相当于是放宽了重疾的要求,提高了轻症的赔付金额,保障更加全面了,更加有利于消费者。

③ 轻症保障

长生福优加保障40种轻症,赔付3次,赔付比例为30%,没有赔付间隔期,也没有隐形分组。

国家对前 25 种重疾进行了统一规范,但是对轻症及中症疾病并没有统一的标准,不同公司却存在一些差异,对于轻症保障的疾病,仅仅需要关注几种高发的疾病就可以了;

逗逗酱对比了长生福优加与另外3款多次赔付重疾险在高发轻症疾病的覆盖情况,如下图:

从图可知,这四款多次赔付重疾险基本都包含了高发轻症。

像长生福优加和康健一生(新多倍保)是把轻症升级为中症,赔付更多保额;

其中,针对脑中风,长生福优加在轻症和中症都有体现,对消费者来说更友好。

对于比较担心轻微脑中风或者家族有脑血管病史的小伙伴,可以考虑长生福优加。

不过长生福优加的较小面积Ⅲ度烧伤,要求烧伤达到体表面积15%-20%,理赔门槛稍微高了一点。

(2)身故保障选择灵活

长生福优加的第二大优势就是有两种身故保障可供选择,分别为「返保额」和「返保费」两种:

- 返保额:被保人18岁之前身故,赔付2倍所交保费;被保人18岁之后身故,赔付保额。

- 返保费:被保人在保险期内身故,赔付已交保费(无18岁前后之分)。

逗逗酱试算发现,选赔付保费版本比赔付保额的版本,保费低20%左右。

如果你想要保障全面不分组的多次赔付,但还想减少保费支出的话,逗逗酱建议买赔付保费的版本。

2、劣势

当然,长生福优加也有它自己的劣势:

- 职业限制较严格,仅限一类职业;

- 价格稍贵,毕竟不分组。

综上所述,如果预算充足,追求保障全面,那么长生福优加可以pick一下~

当然,如果预算有限,还想要多次赔付的话,可以考虑哆啦A保/康乐一生加倍保,性价比也足够高,同样的预算可以买到更多保额。

了解长生福优加投保详情,长按识别下方二维码:

三、写在最后

总的来说,长生福优加是一款保障非常全面的多次赔付重疾险,对于追求重疾不分组的小伙伴,可以考虑入手。

买保险是很个性化的事情,无论怎么选择,只要适合自己就好。

不过,逗逗酱还是要提醒大家先保证保额足够高之后,再去考虑赔付次数,毕竟买保险就是买保额。

如果想了解分组的多次赔付重疾险,可以戳《2019多次赔付型重疾险哪个好?守卫者下线之后的新方案》。

希望今天逗逗酱的分享,能对大家有所帮助;欢迎转发分享给有需要的亲朋好友。

最后,我是逗逗酱,愿所有保单永不出险!比心~