大家好,我是一本正经的吐槽君。

诶嘿,今天的产品测评并不是由逗逗酱来写的,是不是很意外~

主要是今天测评的这款产品,除了有亮眼的优点以外,也有着奇葩的槽点,需要吐槽君来吐槽一下。

哈哈哈,话不多说,直接开撕开测今天的主角:「 和谐健康福乐保重大疾病保险 」。

一、优点

1、基础保障全面

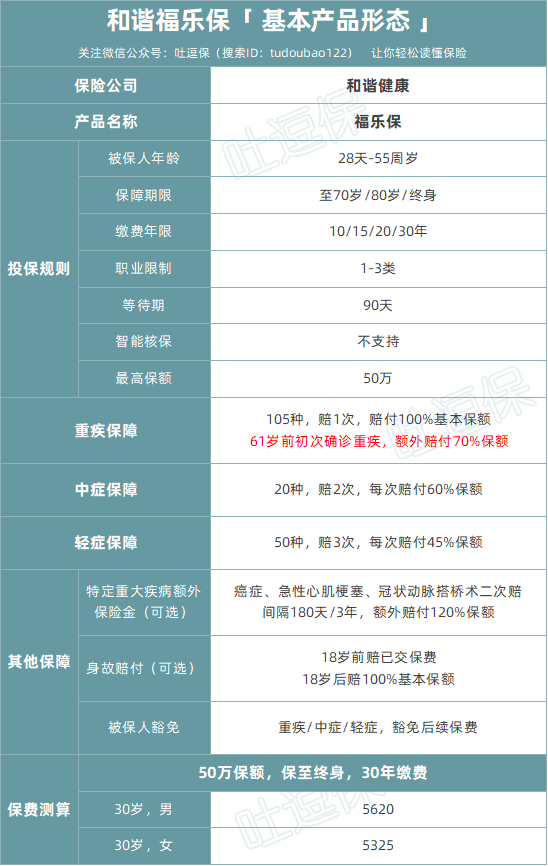

这款产品最大的优点就是媲美信泰三兄弟(超级玛丽2/3号Max,达尔文3号)的充足保障责任:

(制图By吐逗保,未经授权禁止转载)

- 重疾:105种重疾赔1次,61岁前确诊重疾,额外多赔70%保额(如:买50万保额,61岁前赔85万);

- 中症:20种中症不分组赔2次,每次赔60%基本保额;

- 轻症:50种轻症不分组赔3次,每次赔45%基本保额。

三项基础责任,从赔付保额来看,算是目前保障最为优秀的产品之一,仅次于超级玛丽3号Max和达尔文3号一丢丢。

再来看一下“疾病的种类”。

重疾的种类不用多说,除了法定的那些理赔概率占95%的25种疾病以外,其他都是锦上添花,用到的概率非常低。

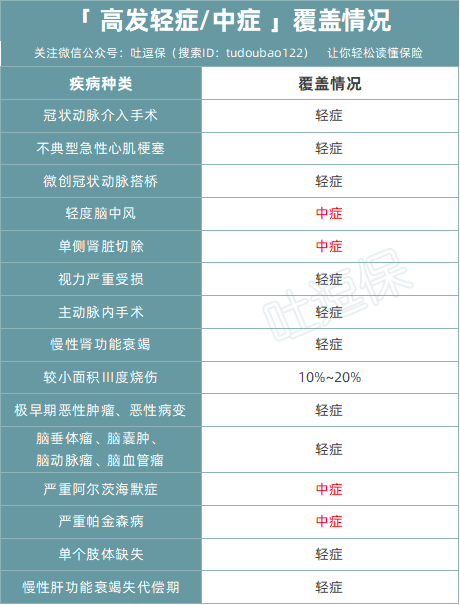

主要来看一下,缺斤少两重灾区的中症和轻症保障:

(制图By吐逗保,未经授权禁止转载)

高发的轻症和中症该有的都有,保障十分全面,基本没有什么坑。

2、性价比较高

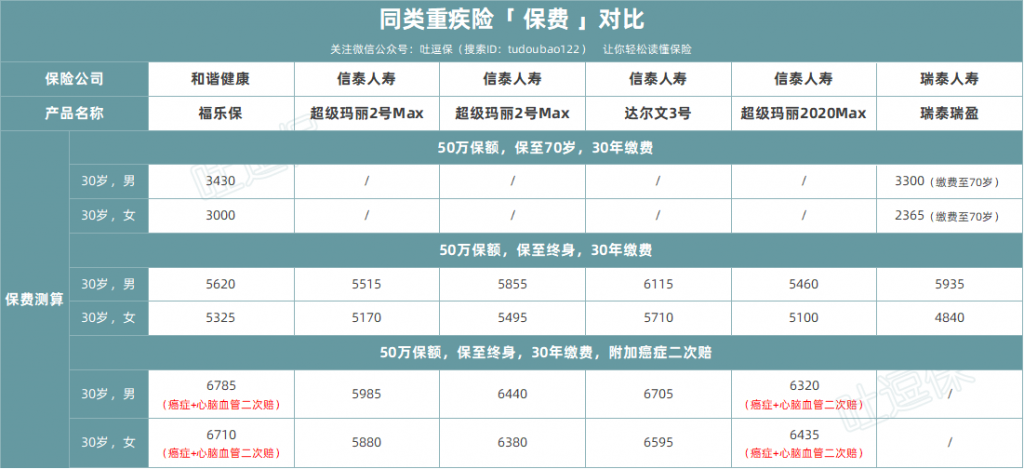

基础保障看完之后,我们再来比一下价格:

(制图By吐逗保,未经授权禁止转载)

从基础保费来看,和瑞泰瑞盈重疾险相比,以30岁买50万保额,保至70岁,分30年缴费为例:

- 和谐福乐保:男3430,女3000;

- 瑞泰瑞盈:男3300(缴费至70岁),女2365(缴费至70岁)。

看似瑞泰瑞盈每年缴的保费要少一些,但算上长达40年的缴费周期的话,瑞盈的总体保费反而要比福乐保多上不少。

再加上福乐保的保障要比瑞泰瑞盈充足的多(瑞盈连中症都没有);

整体来看,福乐保的性价比肯定是更高的。

同等条件下,如果保至终身,和“超级玛丽3号Max”比起来,额外赔付比例低了10%,但价格也便宜了200块左右。

和“超级玛丽2号Max”比,价格贵了百来块,但额外赔付额度也高了10%。(而且福乐保的重疾额外赔还多保一年)

综合来看,性价比和一线热门产品相比,不相伯仲,甚至有一些些超越的意思。

3、可自由选择定期保障

另外,这款产品除了基础保障充足、性价比较高以外,还有一个最重要的优点就是:

保障期限自由可选,保到70岁、80岁甚至终身,都是可以的。

在信泰三兄弟下架了定期版本以后,目前市面上可以保至定期70岁或80岁的产品,简直是凤毛麟角。

仅存的几款产品也是一两年前的“老古董”了,不是保障缺失、就是性价比一般,可选择的余地非常少。

这款产品的出现,可能是目前预算不足人群保障至70岁的最优解。

二、缺点

说完了优点,我们再来说说,这款产品那些奇葩的缺点。

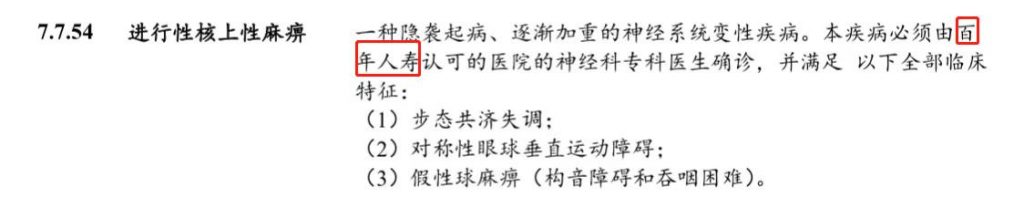

1、产品条款照抄失败

在产品高度同质化的今天,竞品之间互相借鉴条款,其实已经是大家心知肚明的事情。

今天你创新一个A保障,明天我的新品就必须来个A+保障,你说没借鉴那是不可能的。

但是像和谐健康福乐保,这样抄到连竞品保险公司名字都没改的,应该是开天辟地头一遭了……

这么粗暴的Ctrl+C、Crtl+V,到底是怎么通过内部审核的?

以前听笑话,抄卷子把同桌的名字也给抄上了;

今天才发现原来艺术创作都是来源于生活的……

更有意思的是,这样的条款因为通过了备案,所以一时半会也没办法修改。

估计和谐健康今年不少人的奖金要泡汤了……

当然理赔的时候,肯定是没有问题的。

总不可能理赔的时候,再去问问百年人寿答不答应,但是这种“粗心”的做法,好感度直接降到底好嘛!

2、健康告知非常严格

这款产品应该是我近几年见过的,线上重疾险健康告知最严格的产品,没有之一:

(福乐保的健康告知)

不仅疾病问询的非常全面,连吸烟和饮酒习惯都有问询。

最过分的是,所有检查异常也从其他产品的2年扩展到了3年!

估计现在这个社会环境,不是养生达人还买不了这款产品……

3、投保门槛高

不光健康告知严格,福乐保的投保门槛也是“贵族”标准。

1-3类职业可投保,年收入需高于9万元。

豪不夸张的说,除去4个超一线城市,其他一二三四线城市,满足这个条件的可能连5%都不到!

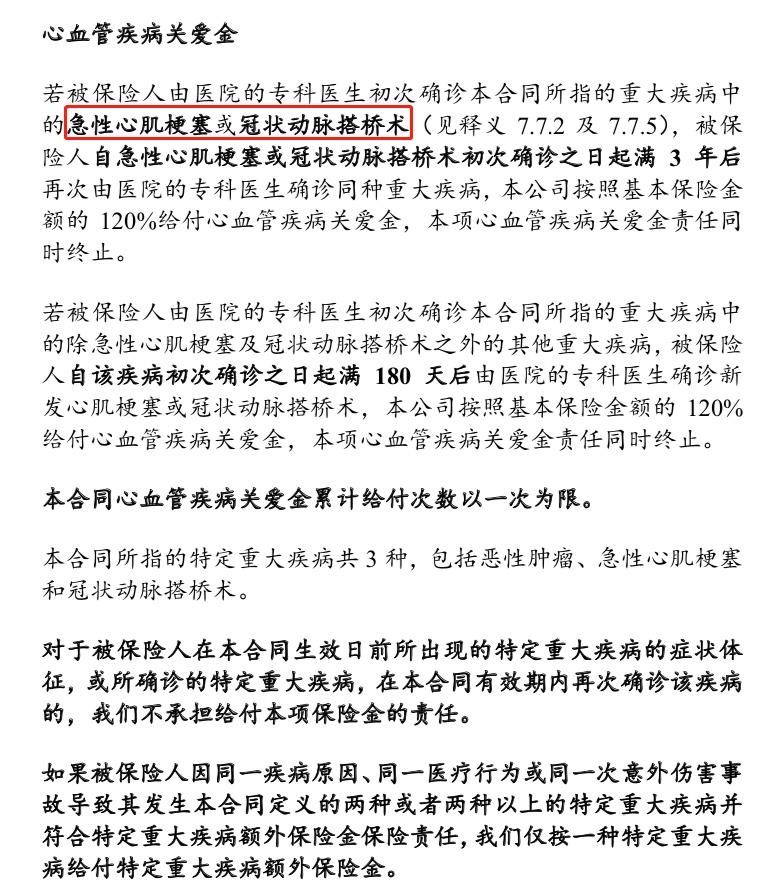

4、二次赔付责任有缺陷

如果说前面三个槽点还不影响正常保障的话,这第四个槽点就是实打实的保障缺陷了。

福乐保癌症二次赔和心脑血管二次赔责任是捆绑的,合并为特定重大疾病二次赔付,第二次赔付都是120%基本保额。

单这一点来说其实可以勉强接受,毕竟之前捆绑的产品也不是没有过。

但是这其中的心脑血管疾病,竟然不包含非常高发的脑中风后遗症,这就有点说不过去了:

仅此一条,这项二次赔付保障就直接被Pass了,非常不建议附加!

三、写在最后

和谐福乐保槽点也确实挺多的。

首先能把条款抄成这个样子的,公司公信力肯定是会受到质疑的。

其次严格的健康告知和过高的投保门槛,也会让很多朋友望而却步。

最后,特定重大疾病二次赔付跟同类竞品相比,有着致命的缺陷。

但客观来说,这款产品的基础保障责任确实不错,不仅赔付额度高,而且保障期限也可以灵活选择,这是目前其它一线产品所没有的优势。

所以总的来说,如果预算不足,想要单纯保障至70岁的纯重疾保障的话(不附加任何保障),福乐保是一个不错的选择。

了解和谐福乐保产品及保费详情,长按识别下方二维码:

当然,如果对于这款产品的槽点非常在意的话,也可以观望一下,这个月底信泰会上线一款“定期保障同样很优秀的重疾险”;

届时,大家可以在看过我们具体的测评文章之后,再做决定~

如果想要保障至终身的话,那么毫不犹豫首选“信泰三兄弟”,在重疾新规落地之前,抓紧投保。

具体测评文章右戳:☞《新规还没踪影,重疾险目前最推荐产品榜单》。

我是今天吐槽吐爽的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!