大家好,我是一本正经的吐槽君。

银行,在很多人的心中一直和“安全”画着等号。

总觉着银行的背后有国家“罩着”,钱放在哪都可能出意外唯独银行不可能。

但其实新中国成立以来,已经有2家银行申请过破产,分别是:海南发展银行和河北肃宁尚村农信社。

不过由于规模很小,又是发生在很多年前那个消息闭塞的时期,所以知道的人并不是很多。

不过最近金融圈的一场大地震,让不少朋友慌了神。

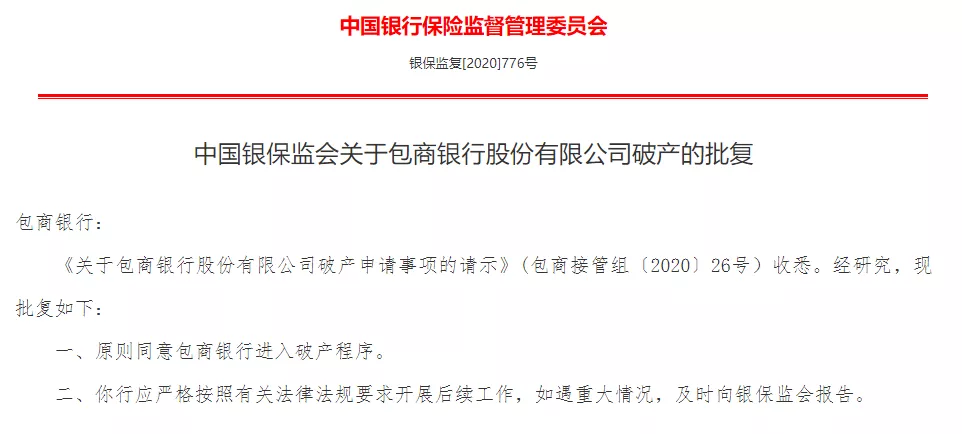

银保监正式批复允许包商银行破产:

这包商银行来头可不小,机构遍布全国 16 个省市,用户约 473万,曾在亚洲银行 500 强排名第十位。

这个消息让很多人都不敢相信。

不是说好了,钱存在银行最安全么,怎么连银行都能破产的……

- 那银行究竟安不安全?

- 银行破产存款是否就打水漂了?

- 银行理财还是否值得购买呢?

别慌,让我来仔细跟你说道说道!

一、银行破产存款怎么办?

很多朋友对于银行破产表现非常焦虑的主要原因,就是担心存在银行里的钱会打了水漂。

但是你想到的事情,国家会想不到嘛~

其实早在2015年开始,国家就已经开始施行“存款保险制度”,也就是强制银行缴纳保险。

一旦银行发生破产行为,我们的存款本息就可以由保险全额支付。

但是!

最高只能赔50万!

换句话说,只要你的本息低于50万,那么你的这笔存款就是100%安全的。

即便银行破产,本息也是可以一分不少的拿回来。

也就是理论上来说,钱最安全的存放方式,就是把总资产拆分成N个50万,然后分别存在不同的银行里~

而超过50万的部分,就要等破产清算之后,有多少赔多少了……

以这次包商银行破产为例,466万的个人客户的存款都得到了全额赔付。

但是剩下的6万多的公司客户,则需要承担10%的损失!

惨就一个字……

当然要注意的是,我国目前只是强制要求所有大陆的银行缴纳存款保险;

所有其他国家银行及港澳台地区的银行,在国内设立的分支机构是不强制要求的。

从数据上来看,目前共有 4025 家金融机构投保了存款保险,占比为97.43% 。

搞不清楚你存款的银行是否参加了存款保险?

这个简单,直接看有没有这个中国银行设计的统一logo就可以了:

当然说了这么多,都只是针对银行存款而言,并不包含我们在银行购买的理财!

存款保险嘛,又不是理财保险,合情合理(手动狗头)~

二、银行理财应该怎么买?

无独有偶,前几天工行的一款固收理财也暴雷了。(具体详情可以戳☞“这里”)

听到这可能会有朋友有所疑惑:

这银行经营不善破产我还能勉强接受,这银行理财不都是保本的么,怎么还会暴雷呢?

这是因为在2018年4月27日,证监会等4部联合发布了资管新规《关于规范金融机构资产管理业务的指导意见》。

新规中明确指出:

不得承诺保本保收益,打破刚性兑付。

所以除了50万以下的存款以外,其他的银行理财产品都是存在不同程度风险的,闭着眼睛买银行理财是绝对不可取的。

既然有风险,那银行理财究竟该怎么买?

做好以下3点:

1、做好风险了解

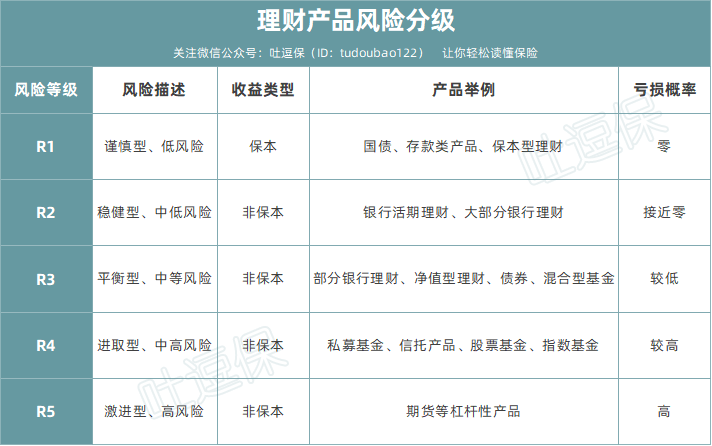

关于理财的风险,其实是有一套比较完善的分级的:

如果想要安全稳健的理财,建议选择R1-R2类型的理财产品。

这类产品一般收益不会很高,但是安全性有很大的保障,一般不会出现风险。

2、清楚投资内容

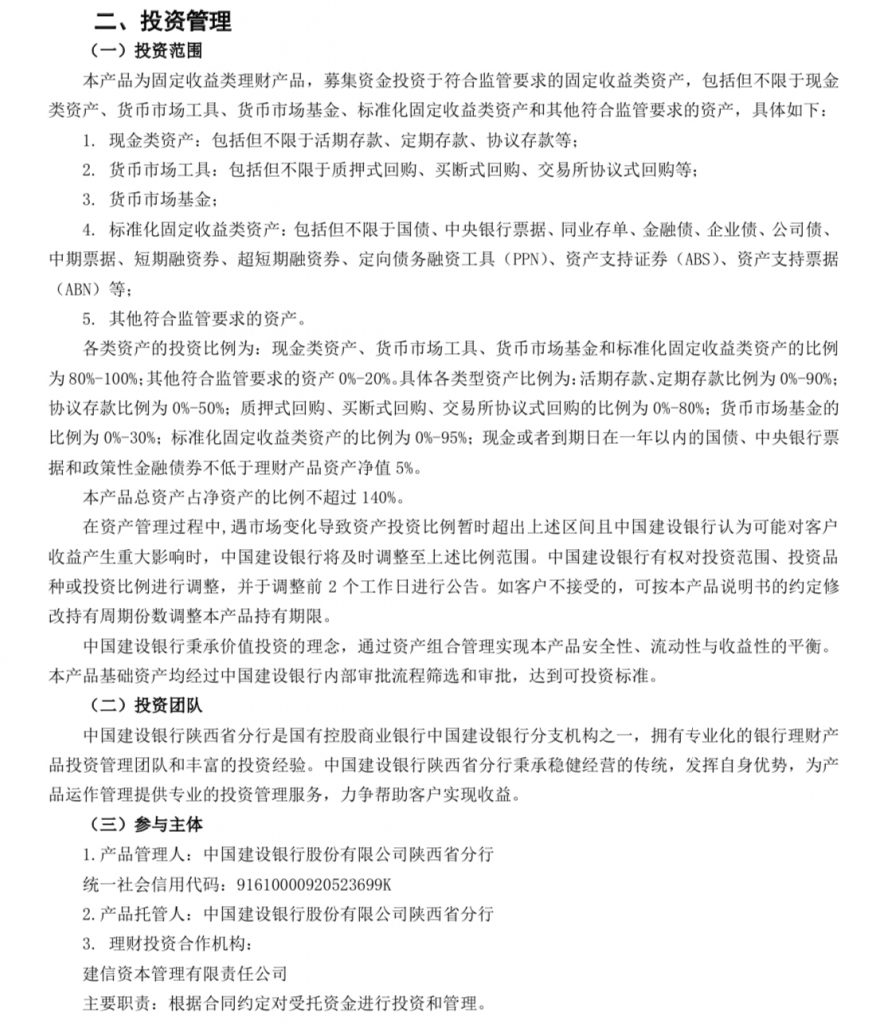

一款银行理财产品,并不是拿了你的钱存在银行吃利息,而是用于各种各样的投资。

既然想要规避风险,就要先了解这款产品把我们的钱拿去做什么投资了。

每款银行理财产品都有一份“产品说明书”,所有的投资目标、投资范围和投资比例都写的一清二楚:

如果投资的范围是货币市场,比如国债、地方政府债等,一般风险都是相对较小的,基本没有暴雷的风险;

而如果投资的范围是股票、信托等高风险投资渠道,那风险自然就非常高。

3、小心银行飞单

什么是银行“飞单”呢?

就是银行工作人员利用投资者对银行的信任,卖不属于银行自己的理财产品,从中获得高额的佣金提成。

对于用户来说,资金失去了银行风控的保护,就很容易“打水漂”。

银行飞单虽然银保监一直在大力打击,但还是存在漏网之鱼。

怎么辨别自己的理财产品是否被“飞单”了呢?

很简单,仔细看好自己签订的产品合同,是否有银行盖有的公章。

如果没有公章,并且银行销售人员还让你把钱汇入非银行的第三方账户,那就有很大概率你被“飞单”了。

提高警惕!

三、银行可以破产,那保险公司呢?

金融圈一直有着“御三家”:银行、保险、证券。

那既然银行都可以破产,是否也就意味着保险公司也可以申请破产呢?

当然可以。

根据《保险法》第90条规定:

保险公司确实可以申请破产清算,而并非像某些无良代理人所宣传的那样,保险公司无法破产。

但可以破产却不代表容易破产,或者换句话来说:

在中国的监管体系下,保险公司想要破产简直比登天还难!

首先,保险公司的各项运营指标都在银保监的实时监控之下。

尤其是偿付能力,一旦出现问题征兆,银保监就会在第一时间进驻、甚至接管保险公司。

这点具体可以参考:☞《到底赔不赔得起?偿付能力对于挑选保险的影响》。

其次,保险公司收取的保费也不能乱用。

必须严格按照监管的要求进行投资:

- 银行存款

- 债券、股票、基金等有价证券

- 投资不动产

- 国务院规定的其他形式

其他形式的投资一律不允许。

这也就导致就算出现严重的金融危机,保险公司亏损的可能性也不高。

最后,还有再保公司帮保险公司兜底。

所以才说,在中国的监管体系下,保险公司想要破产简直比登天还难。

当然,不怕一万就怕万一。

万一保险公司破产了,我们怎么办?

首先,《保险法》第 92 条规定:

我们的人寿保单会有“接盘侠”来接盘,不用担心保单无人管的情况发生。

其次,还有保险保障基金这个“大户”可以吃。

保险公司每年都要向保险保障基金缴纳一笔费用,一旦保险公司经营出现问题,保险保障基金就会进行援助。

以最近的安邦重组为例,保险保障基金就直接注资了608亿,帮保安邦保险顺利重组为大家保险。

所以,放心吧!

三、写在最后

时代不断在变,钱越来越难挣了。

银行理财产品不仅收益越来越低,风险也愈发不可控了。

想要安全稳定理财的话,也可以考虑使用保险进行投资。

具体推荐的险种呢,可以参考:

☞《同是理财工具,增额终身寿、万能险和年金险有何区别?》,内容客观详细,一看就懂。

如果有任何疑问,欢迎来撩,一对一专业解答👇:

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!