点击上方蓝字,关注我们哦~

(,,・∀・)ノ゛Hello,大噶好呀,我是逗逗酱~

随着3月份的到来,休息了一个月的保险公司也开始集体发力。

新品是一款接着一款,逗逗酱被逼的都快通宵看条款了……

昨天更是直接上了两个明星产品的新规版本:

- 超级玛丽4号(前身超级玛丽3号Max)

- 达尔文5号焕新版(前身达尔文3号)

之前超级玛丽3号和达尔文3号,作为同一家公司同一时间出品的兄弟产品,本身产品形态就非常相似。

只不过一个是主打中、轻症高保额,一个是主打心脑血管疾病保障。

而在这次回归之后,两款产品依旧是同一天上线,并且保障也非常相似……

今天就一起给大家测评一下这两款产品,看看哪款才是你的菜吧~

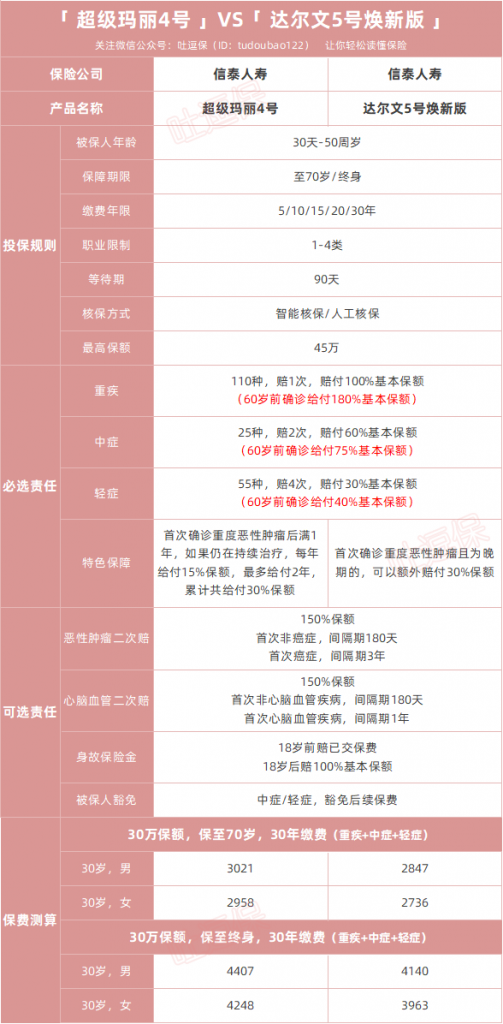

一、基本产品形态

(制图By吐逗保,禁止转载)

1、两款重疾险的相同之处

先来介绍一下两款产品完全一模一样的地方:

(1)60岁前重疾额外赔付

两款产品都是保障110种重疾,赔付1次。

而且延续了之前旗舰产品的表现,在60岁前罹患重疾可以额外赔付80%基本保额!

也就是买50万保额,赔90万保额~

60岁前一直都是经济高压时期,说白了60岁之前都是为子女、为父母在活。

这期间如果罹患重疾,对整个大家庭都是毁灭性的打击。

PS:这也是为什么逗逗酱推荐大家购买寿险的时候,也是保障到60岁即可。

做高这期间保额,可以更有针对性的覆盖风险。

而这两款产品目前80%的额外赔付比例,放眼现在也是数一数二的存在;

非常适合看重基础保障的朋友。

(2)60岁前中、轻症额外赔付

这两款产品都是:

- 25种中症,2次不分组无间隔期60%保额赔付;

- 55种轻症,4次不分组无间隔期30%保额赔付。

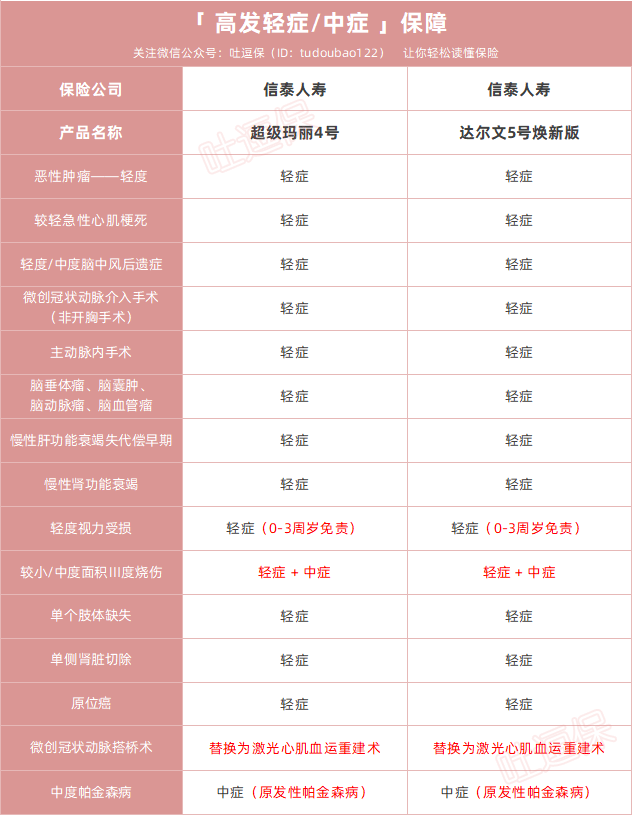

常见疾病的覆盖也很全面:

(制图By吐逗保,禁止转载)

高发中轻症除了冠状动脉搭桥术被替换为了“激光心肌血运重建术”之外(目前多数新规产品都是这样),该有的都有,包括很多产品都没有的原位癌。

虽说轻症依旧是和其他轻症产品一样,只有30%基础保额。

但这两款产品延续了超级玛丽3号Max的产品形态,将轻症和中症也设计了60岁前额外赔付:

- 中症60岁前,首次理赔75%基本保额;

- 轻症60岁前,首次理赔40%基本保额。

轻症虽然赶不上以前旧规的比例,但是在现有新规产品中还是比较拔尖的。

中症不用多说,75%的超高保额,别说新规产品了,旧规产品都没有能达到的,属于目前所有在售产品中的No.1!

(3)癌症/心血管疾病二次赔

①可选:癌症二次赔

- 首次确诊重疾为癌症:间隔3年后,再次确诊为恶性肿瘤(包括癌症新发、复发、转移及持续),再赔付150%基本保额;

- 首次确诊重疾非癌症(其他重疾):间隔180天后,确诊为恶性肿瘤,再赔付150%基本保额。

②可选:特定心脑血管疾病二次赔

这两款产品的特定心脑血管疾病除了“急性心梗、冠状动脉搭桥术”外,还增加了“脑中风后遗症”。

同时赔付间隔也进行了优化:

- 首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症:间隔期1年后,再次确诊同种特定重疾,赔付150%基本保额;

- 首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症之外的其他重疾:间隔期180天后,新发急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,赔付150%基本保额。

这两项可选保障,基本上是完全照搬旧版超级玛丽3号Max和达尔文3号。

间隔期和赔付保额,依旧是全市场最优秀。

癌症二次赔付,无论男女,只要预算足够,逗逗酱都建议附加一下。

实用性非常高,非常贴合目前癌症“治疗周期长、易复发”的医学现状。

而心脑血管疾病二次赔付,则建议男性,尤其是有抽烟酗酒习惯的男性附加。

女性由于心脑血管理赔占比比较低,不是很建议附加,实用性不高。

(4)身故可自由选择

还是那句话,买重疾险一般不建议大家买绑定身故责任。

保费会贵不少,而且身故责任和重疾责任是共用保额的,不划算。

这两款产品表现还是非常不错的,依旧延续老版本的身故自由可选形态。

这里建议:直接选择无身故版本投保即可。

2、各自不同的特色保障

接下来分别给大家说说,这两款产品各自的特色保障:

(1)达尔文5号焕新版

重度恶性肿瘤晚期额外给付责任:首次确诊重度恶性肿瘤且为晚期的,可以额外赔付30%保额。

大多数癌症的早期症状都非常不明显,这就导致癌症被确诊时,一般都已经是中晚期了。

达尔文5号的这项保障,可以为晚期癌症患者提供更多的资金援助。

但这里逗逗酱还是要吐槽一下这项保障的实用性……

因为虽然大多数人,包括逗逗在内,都知道大多数癌症确诊都在中晚期;

但经过逗逗酱的仔细调查发现,这里还是有些问题的。

癌症一般分为1-4期,4期就是我们通常所说的晚期。

但很多癌症的4期占比是非常低的,主要都集中在2-3期。

比如全球第一大癌的乳腺癌,它的4期占比只有5%!

这也就导致了达尔文5号的这项创新保障,在实际使用中,实用性可能会和我们想象的有所出入……

(2)超级玛丽4号

重度恶性肿瘤关爱保险金:首次确诊重度恶性肿瘤后满1年,如果仍在持续治疗,每年给付15%保额,最多给付2年,累计共给付30%保额。

超级玛丽4号的特色保障,在逗逗酱看来就友善很多。

与达尔文5号相比,理赔范围要广的多。

因为它不限制癌症的分期,1-4期都是有机会理赔的。

尤其对于对于中期患者来说,这项保障更适用一些。

因为中期患者的治疗周期一般比较长。

很多患者在结束化疗之后,都会早很长一段周期内持续服用靶向药,很容易满足持续治疗的要求。

咳咳,当然因为实用性比达尔文5号高一些,价格也比达尔文5号稍高一丢丢~

二、优劣势分析

1、优势

首先重疾额外赔这部分,没话说,一个字:高!

市面上能和这两款产品争个高低的基本没有。

再配合上比例非常高的中轻症额外赔付,在基础保障方面,这两款产品基本上是做到目前的极致水平了。

其次可选保障方面,癌症和心脑血管疾病的二次赔付保障都很扎实。

无论是间隔也好,赔付的150%保额也罢,都属于业内同级别最高。

对于看重保障全面性的朋友来说,这两项可选保障是再合适不过的了。

最后就是可自由附加身故保障。

说起来有点讽刺,在去年的今天,身故可自由附加还属于重疾险的标配。

现如今大部分的新规产品都强制附加身故保障,这也使得这超级玛丽4号和达尔文5号焕新版,反而算是重疾险圈的一股清流了。

2、劣势

首先,作为两款主打成人的重疾险,可选的保额有些低了;

最高只有45万,无固定职业人员更是只有20万。

虽然算上初期重疾额外赔,能到手的保险金确实不少,但是对于看重保额的朋友来说,还是有些不够看的。

其次,由于基础保障非常全面,即使性价比依旧延续了旧版本的高水准,但价格相对来说并没有大家想象的那么便宜。

对于囊中羞涩预算紧张的朋友来说,还是有些吃力的。

后期如果出一个类似于之前超级玛丽2号Max那样的低配版本,有可能会有所改善。

三、写在最后

整体来说,这两款产品的综合性价比还是不错的。

当然逗逗酱我还是更倾向于超级玛丽4号,保障更加实用一些。

如果你近期需求一款保障全面,性价比高的重疾险产品,超级玛丽4号是非常合适的选择。

了解超级玛丽2号Max投保详情,可长按下方二维码:

想要价格更低一些的,选择达尔文5号焕新版也可以:

另外,信泰人寿的健康告知依旧是不算宽松。如果你的健康状况不满足健康告知,不要盲目投保,联系我们帮你解决👇:

不妨来个三连“在看、点赞、分享”吧,爱你们~

最后,我是逗逗酱,愿你我都能选到最适合自己的保险~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!