大家好,我是一本正经的吐槽君。

随着新规重疾险的扎堆上线,我和逗逗酱也在第一时间,为大家带来了各产品的测评文章。

但持续关注这方面资讯,尤其是当初以为新规产品会降价,而持币观望的朋友,都发现了一个问题。

那就是新规产品的价格,相比旧规产品并没有什么明显的优势……

这就让很多朋友都犯了难。

今天就来来聊这个大家最近非常关心,也是问的最多的问题:

现在能不能买重疾险,该不该买重疾险?

一、买?还是不买?

在第一款新规重疾上线的时候,很多人就察觉到了风向不大对劲。

原本想象的大范围降价并没有出现。

取而代之的是与旧规相差无几,甚至更加高昂的价格。

当时我给大家的建议是,可以观望一下,毕竟只上线了一两款产品,货比三家总没有错。

但这都观望两个月了,新规产品该扎堆上线的,都已经上的差不多了。

从已经上市的这些新规重疾险来看,高性价比网销重疾险,普遍涨价已成事实。

这种情况下,再继续持币观望,就不是一件很明智的事情了。

首先,从之前旧规产品的发展趋势来看,客观来说降价是肯定的。

但这个降价的时间,也一定是漫长的。

从初代网红重疾险健康一生A,再到康惠保,再到最后我们耳熟能详的信泰系列重疾险。

这期间的跨度足足有三、四年!

原因也很简单。

后续上的产品,并不需要直奔底价,只需要比上一款“旗舰产品”性价比更高一些,就可以抢占市场。

换到现在的场景下来看,下个月上线的重疾险产品(假设),只要比这个月的“超级玛丽4号”或者“健康保普惠多倍版”便宜一些,就可以打动消费者。

资本嘛,没必要跟钱过不去~

那这三、四年,我们等得起嘛?

等不起!

第一,重疾不会跟我们预定好时间

所以保障空窗期的风险,非常大。

第二,等待的过程中,我们的身体情况很可能会发生改变

一旦不满足产品的健康告知,重疾险再便宜也买不了了……

第三,重疾险的保费和年龄是直接挂钩的

也许等三五年后,重疾险确实降价了,但因为年龄的上涨,我们支付的保费反而更多了。

所以,如果大家现阶段有买重疾险的需求,我建议该买还是得买。

二、现在重疾险应该怎么买?

小孩子重疾险就不用纠结了,直接选择“妈咪保贝新生版”即可。

目前来看所有重疾险中最良心的一款产品。

价格较旧规版本,不涨反降。

保障也在新规的基础上,做到了基本完善。

买就完了!

现阶段比较纠结的是成人重疾险。

就如前文所说的,新规重疾险普遍都有一定的保费上浮。

但这并不代表,这几款重疾险非常的坑,不值得购买。

因为新规产品的涨价,更倾向于是“加量也加价”。

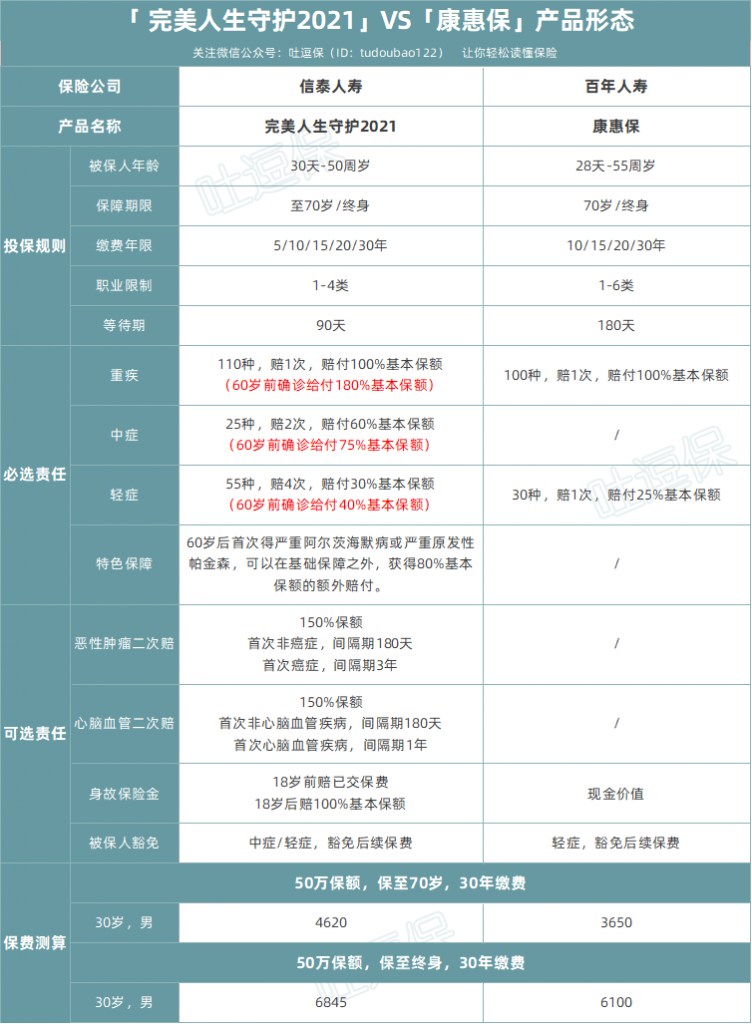

以最近上线的“完美人生守护2021”和旧规的“康惠保”相比:

(制图By吐逗保,禁止转载)

看似康惠保比完美人生守护要便宜很多,但实际拆分到保障上,就有了一个大反转。

其中完美人生守护最值钱的就是,60岁前患重疾额外赔付80%保额。

相当于额外买了一份,40万保额的保60岁定期重疾险。

以之前的旧规产品,瑞泰瑞盈为例(只有它能保到60岁):

30岁男性买40万瑞泰瑞盈纯重疾保障至60岁,保费是1472元/年。

把这1400多元的成本考虑进去,对男性被保人来说,完美人生守护的性价比要远高于曾经的老版康惠保重疾险。

更别说完美人生守护2021,还有着康惠保无法企及的优势:

- 中症保障;

- 轻症赔付次数多,比例高;

- 有60岁前轻/中症的额外赔付;

- 有阿尔兹海默症/帕金森症额外赔付。

所以说,虽然没像想象中的降价;

但以完美人生守护2021为首的一众新规重疾险,与之前的网红重疾险相比,仍有一定的优势。

Ok,说了这么多,成人到底推荐哪款产品呢?

这里建议:

- 男性可以选择:“超级玛丽4号”,附赠的癌症持续治疗保险金,非常贴合目前的医疗环境,相较达尔文5号来说,保障更实用。

- 女性可以选择:“完美人生守护2021”,针对女性更高发的“阿尔兹海默症和帕金森症”,有着非常完善的保障。

- 身体状况不大理想的朋友可选择:“无忧人生2021”,继承了2020版本的宽松核保,肺结节等严重疾病都有机会顺利承保,并且邮件预核保不留痕~

- 不需要“60岁前重疾额外赔”的朋友可以选择:“健康保普惠多倍版”,多次赔付的保障,单次赔付的价格,唯一缺点就是重疾额外赔保障较单薄。

当然,这只是比较大众的推荐。

如果你对产品选择,或者投保流程有什么疑问,直接来咨询我就好:

三、写在最后

最后,再聊一下目前大多数朋友最大的顾虑:

现在买的重疾险,会不会在两三年后显得非常不划算。

大概率是不会的。

具体原因我在《这两年买的重疾险,要退掉买最新的产品么?》有过详细解释。

就像之前我从不推荐购买了康惠保的朋友,退保更换超级玛丽3号Max一样。

即使超级玛丽3号Max保障更优秀,性价比更高。

但如果考虑进年龄增加导致的保费增长,以及更换产品导致的既往几年所交的保费损失,即使退保换产品也并不会明显更划算了。

这个结论刚好能印证我最前面所说的观点:

虽然几年后的新重疾险可能会比现在的几款重疾险性价比更高,但并不见得我们买后续产品会更划算。

还是那句话,最好的产品永远可能是下一款,但早买早保障绝对没错!

我是中立客观的吐槽君,爱你们!