吐逗保的老粉丝都知道,我和逗逗酱有一个好习惯,就是每周末都会看一遍所有推荐过产品的条款。

因为保险公司有个非常难缠的“坏习惯”,就是喜欢更改产品条款。

靠谱一点的保司还会发个公告通知一下,有些不靠谱的保司悄悄咪咪的就改完了。

之前筛查条款时,被揪出悄悄增加霸王条款的产品不在少数。

比如之前的大护甲A款,就悄悄增加了理赔报案的24小时限制,我和逗逗酱发现后也第一时间为大家排坑了。

说到这里大家应该也知道了,这周的条款筛查又筛出“地雷”了。

没错!

这次还是两款销量“顶流”的产品:「 尊享e生 」和「 好医保 」。

不仅“保证续保”变成了“非保证续保”。

之前能0免赔的甲状腺癌,今年也有了1万的免赔额。

这是咋回事呢?

一、续保条件变了

之前尊享e生和好医保的续保条件,清一色的都是:

“不会因为被保险人健康状况变化和历史理赔情况而拒绝续保或单独调整续保的标准费率”。

通俗点说,无论是生病还是理赔,第二年只要产品还没下线,你就可以顺利续保。

但在最新的条款中,这些话却消失的干干净净。

取而代之的却是“非保证续保”或者“保险公司审核后方可续保”的字样。

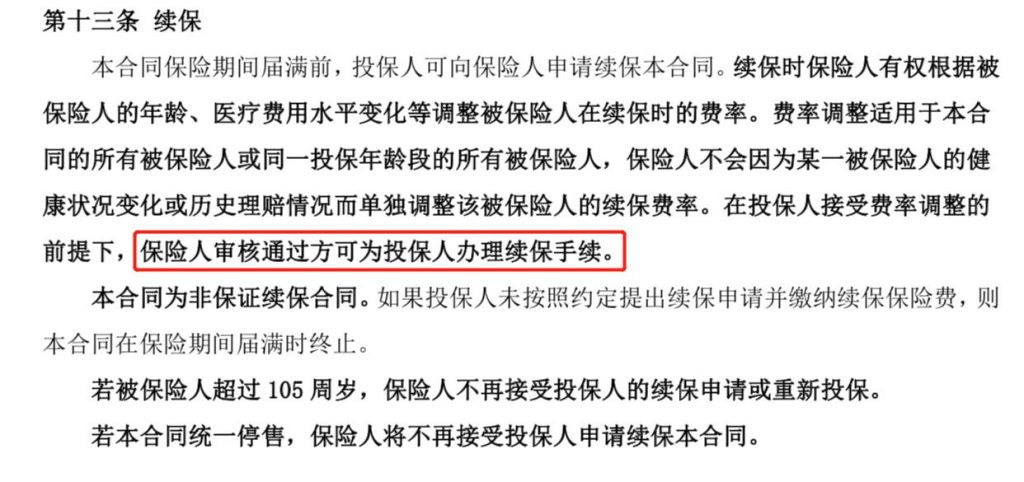

比如尊享e生2021的条款:

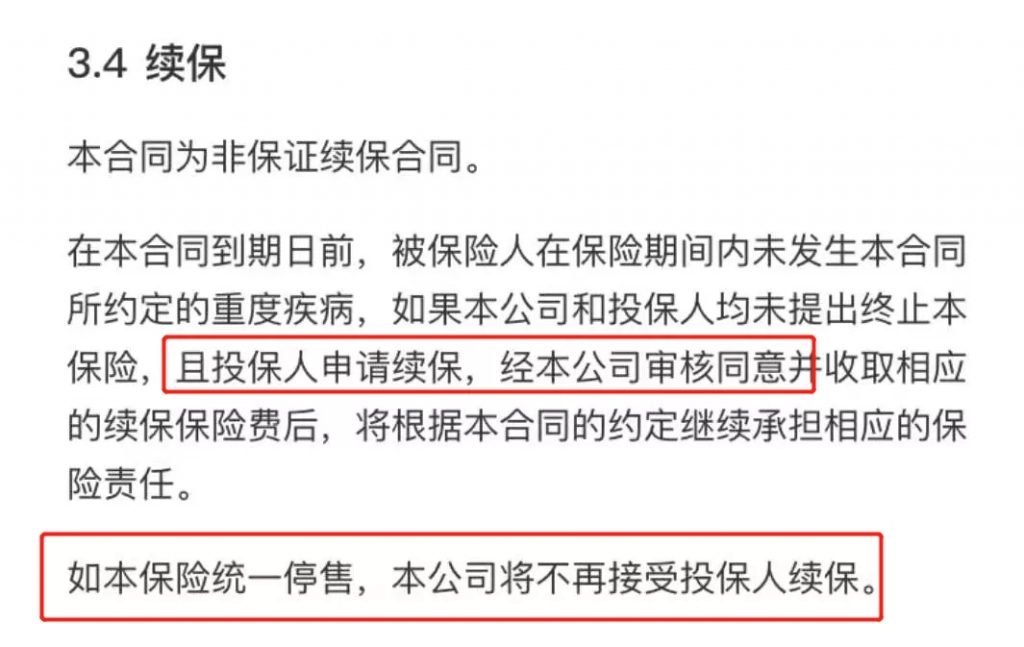

当然,好医保的过分程度更夸张……

好好的一个6年保证续保产品,硬生生的变成了“本保险统一停售,本公司将不再接受投保人续保”:

这是要变天了?

莫要慌~

这个改变,大概率是为了应对之前银保监下发的《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

早在这个《通知》下达的时候,我就感觉到百万医疗险要变天,也第一时间给大家带来了消息《百万医疗险,也要大规模下线了》。

其中就跟大家说过,很可能会有大量产品受到《通知》的影响,或改变条款,或彻底停售。

但没想到,会是这两款顶流产品一起吹响了改革的大旗。

可以预见到的是,之后所有的百万医疗下产品条款,大概率都会以这两款产品的条款作为范本。

那既然条款已经改变了,我们真的生病理赔之后,就没办法顺利续保了嘛?

不要慌,这两款产品也给出了标准“上有政策下有对策”式的应对方案;

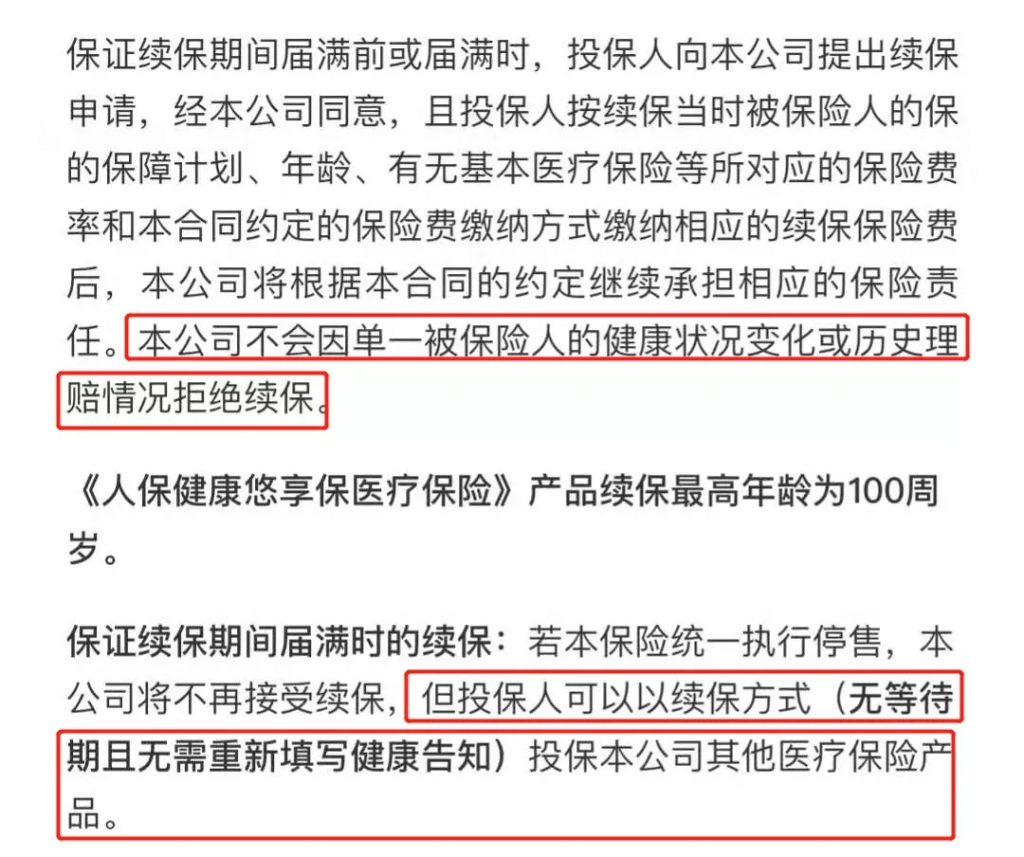

好医保直接把续保的条款特殊约定写在了“投保须知”中:

投保期满后,我们向保险公司申请续保,保险公司不会因为我们生过病、理赔过,就拒绝续保。

而且产品停售后,可以免等待期、免健康告知投保公司的其他医疗险。

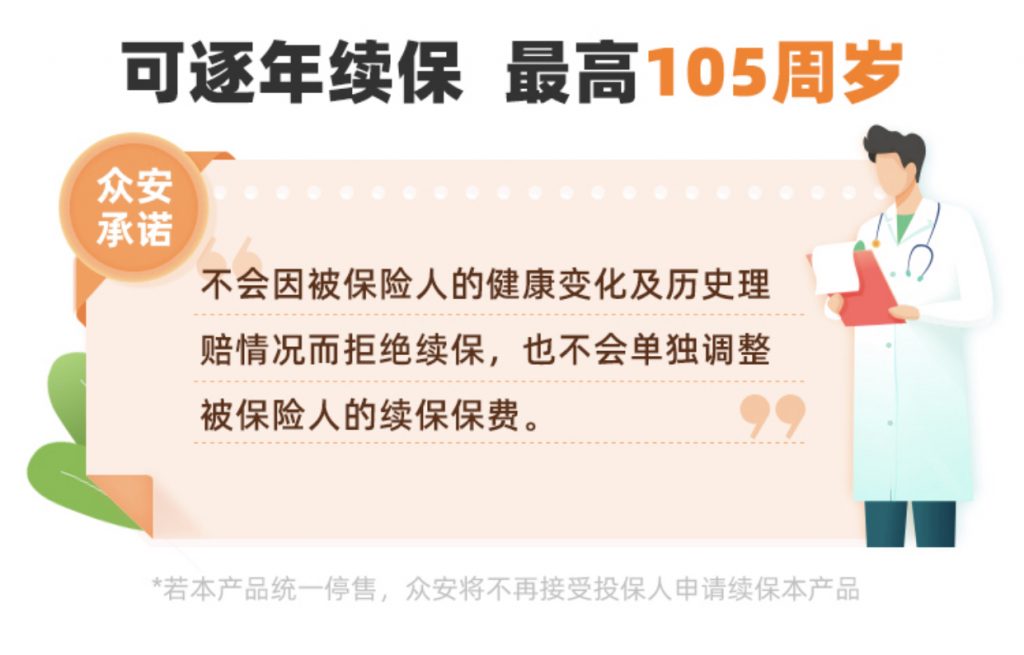

尊享e生不仅在“投保须知”中添加了相关说明,更是直接在产品宣传页面做了重点标注:

也就是说,虽然在条款上迫于监管的“淫威”进行了更改;

但是加上投保须知中的特别约定后,整体的续保条件并没有太大的变化。

依旧是理赔或者身体条件变化,不会影响到后续理赔。

只有产品下线才会导致无法续保。

其实我觉得这件事情大家没必要过于担心,尤其是尊享e生也下场掺和一脚的情况下。

因为尊享e生的系列保费,足足占了众安总保费的89.8%!

上千万流量,几十亿保费,说是尊享e生一个系列产品,撑起整个众安保险也毫不夸张。

这个产品如果会出岔子,无异于众安保险自毁长城。

大家安心即可。

二、重疾定义变了

除了续保条款做出了重大改变,这两款产品的重疾定义也紧跟潮流,应用到了最新的重疾定义。

比如尊享e生2020版的恶性肿瘤定义中,是包含轻度甲状腺癌和神经内分泌肿瘤的。

但2021版把“I期或更轻分期的甲状腺癌,和G1级别或更轻分级的神经内分泌肿瘤”踢出了理赔范围,不能再享受0免赔的报销待遇。

而相对的,冠状动脉搭桥术、心脏瓣膜手术则不需要开胸,仅切开心包则就可以享受0免赔的报销待遇。

所以对于这两点有需求倾向的朋友,可以酌情选择续保的产品。

比如关注甲状腺癌赔付的朋友,可以在续保时选择保留原方案,续保2020版本;

而关注心脏重疾赔付的朋友,则可以选择在续保时,升级到最新的2021版本,享受到更好的免赔政策。

说到这里,正好最近很多购买了尊享e生2020的朋友前来咨询,是否要升级到最新的2021版本,今天就一起来说一下。

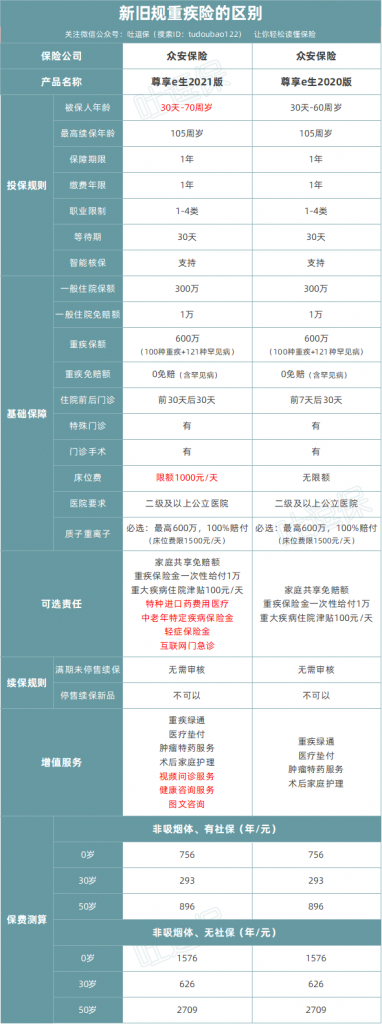

尊享e生2020和2021版本主要有4个变化:

(制图By吐逗保,禁止转载)

(1)投保年龄扩展至70岁

这是一个重大突破。

百万医疗险的投保年龄上限,普遍是60周岁。

超过这个年龄,不是只能购买一些保障有缺失的特殊产品,要么就是转投防癌医疗险。

但人年龄越大,罹患大病住院的概率就越高。

所以60周岁以上人群,对于百万医疗险的需求其实更高。

尊享e生2021,直接扩展了投保年龄限制。

爸妈70岁也有机会投保!

(2)门诊扩展、床位费限制

目前市面上大多数百万医疗险,对于门急诊的报销要求都是,住院的“前7后30天”。

这次尊享e生的升级,直接把门诊的报销范围扩大至住院的“前30后30天”。

依照目前的医疗环境来看,这项保障的扩展是非常有用的。

因为很多大医院,尤其是北京和上海的热门医院,排队简直是太正常的事情了。

不仅挂号需要排队,连住院也是需要排队的。

这就导致,很多住院前的门诊检查费,会超过“7天”这个限制。

不过要注意的是,尊享e生2021新增了床位费的限制:1000元/天。

不过好在,以目前国内普通住院部的标准来看,极少有床位费可以超过1000元/天的。

所以这项限制在目前来看,并没有太多的影响。

(3)增加3种增值服务

尊享e生系列从上市那天起,最抓人眼球的就是全面的增值服务。

从早期的法律援助,到现在的术后护理服务,都是比较实用的功能。

这次尊享e生2021版又新增了3项免费增值服务。

投保成功之后,进入保险公司的【众安互联网医院】微信小程序就可以体验:

① 视频问诊 6-65周岁被保险人可享受。

医生提供1对1视频交流、疾病诊断、用药处方等诊疗服务。 大病作用不大,但是小伤小病还是比较实用的; 毕竟可以开具处方药,不用我们单独往医院跑了。

② 图文咨询

健康服务人员提供图文交流、在线阅片、用药指导、饮食运动等综合健康类咨询。

③ 健康资讯

7×24小时跟踪全球健康热点事件、热点新闻,即时了解全球已发生和正发生的健康新闻事件。

emmm,充数的保障,没啥用~

(4)多人投保优惠

这项福利并没有体现在表格上,但是却是我认为2021版最实在的补强。

毕竟是真金白银的优惠呀!

这次尊享e生2021,也学着隔壁的e生保,全家多人投保在保费上可以“打折”:

- 2人可以省5%费率

- 3人可以省10%费率

- 4人及以上可以省15%费率

不仅如此!

少吸烟用户也可以省5%费率,无理赔用户在续保时还可以再省5%费率。

总之就是~

很省!

综合来说总结一下:

想要价格优惠或60岁以上或看重心脏疾病免赔额的朋友,可以选择升级到最新的2021版本;

看重甲状腺癌免赔额或床位费限额的朋友,安安稳稳选择原版本续保即可。

三、写在最后

这次监管的介入,本意是想消灭一些打着“保证续保”旗号招摇撞骗的垃圾产品。

但还是误伤到了不少良心产品。

好在中国的保险公司永远不缺钻监管漏洞的人才,一手移花接木就化解了这场大洗牌。

要是这份机灵用在给用户带来更好产品的劲上就更好了,哈哈哈。

最后,统一回复一下大家经常问的问题:

目前有保证续保终身的百万医疗险么?

答案是:没有

目前在费率可调政策放宽后,只有少数几款保证续保终身的防癌医疗险。

所以想要长期保障的话,目前保证续保期最长的,就是e生保的20年。

50岁买,70岁也有保障。

当然,想要长期稳定保障的话,最正确的选择还是重疾险。

给付型、不用担心下线、保障到指定年龄或终身,都是医疗险目前没办法做到的。

如果你对保险有疑问的地方,不要盲目投保,联系吐槽君帮你解决(微信搜索ID:tucaojun888)。

我是中立客观的吐槽君,爱你们!