(,,・∀・)ノ゛哈喽呀,我是逗逗酱~

新规重疾险上线以来,最令大家吐槽的,竟然不是保障方面的削弱。

而是价格!

由于附加保障的全面性,新规产品超出了很多朋友的预算。

最近几天在给很多粉丝朋友配置好保险方案之后,大家都直呼压力山大。

哈哈哈,说到这里,大家应该已经清楚今天的主角大概是什么样子了~

没错,一款主打低价的重疾险新品来啦!

今天就来带大家看一下,这款号称“最便宜新规重疾险”的产品究竟如何~

哦,对了。

TA的名字叫——『 达尔文5号荣耀版 』。

PS:怪不得之前那款要叫达尔文5号焕新版,原来还有各种各样的版本……

一、基本产品形态

虽说都叫达尔文5号,但是焕新版和荣耀版并不是一个“老东家”哟~

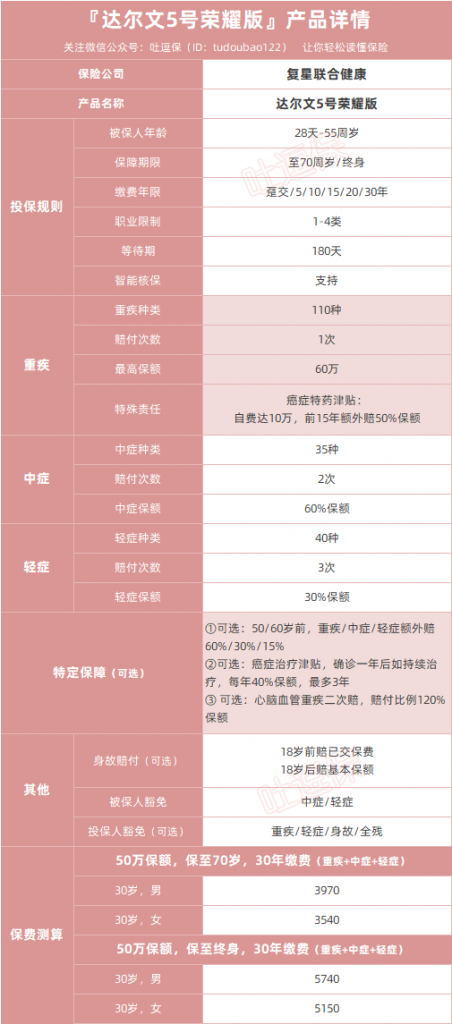

达尔文5号荣耀版是由,“复星联合健康”保险公司承保。

复星联合是大家的老朋友了,就不过多赘述,总之保司很靠谱。

直接来看一下产品形态:

1、必选责任

(1)重疾保障

达尔文5号荣耀版保障110种重疾,可赔付一次。

有意思的是,这次达尔文5号荣耀版并没有绑定竞品标配的60岁前额外赔保障。

而是将重疾额外赔变为了可选保障,这就导致了保费价格降到了一个非常低的水平(后面会细说)。

不过除此之外,基础保障还是带了一项癌症特定药品津贴:

在保单的前15年确诊癌症,并且在确诊之日起2年内使用靶向药和免疫治疗药物,由个人承担的费用金额累计达到10万元,一次性给付50%基本保额。

举个栗子:

倒霉熊购买了一份50万的达尔文5号荣耀版。

不幸在投保第十年确诊癌症,保险公司此时会先赔付50万基本保额。

接着倒霉熊在2年内治疗费用累计超过10万元,符合理赔标准,保险公司还会会一次性再赔给小王25万元。

看似这个要求是比较严苛的哈。

因为很多靶向药,已经被纳入医保了。

而要在2年内累计自费到达10万元,条件应该是比较苛刻的。

但是!

在《高价药纳入了医保,反而却买不到了?!》中跟大家说过,目前靶向药很难在医院买到,基本只能靠自费院外购药。

所以从实际情况来看,10万这个自费标准还是比较好达成的(很多我们经手的理赔案例,一个月的靶向药自费就可以超过4W……)。

而且~

从保费来看,这项保障的附加费用并没有多高。

所以,整体的重疾保障还是非常不错滴~

(2)中、轻症保障

保障35种中症,60%保额,可不分组赔付2次;

保障40种轻症,30%保额,可不分组赔付3次。

中、轻症保障中规中矩,没什么太出彩的地方。

保额基本和最近的几款竞品差不多。

疾病覆盖也很全面:

高发中轻症除了冠状动脉搭桥术被替换为了“激光心肌血运重建术”之外(目前多数新规产品都是这样),该有的都有~

包括很多产品都没有的原位癌。

另外Ⅲ度烧伤这项疾病保障较好,中轻症都有,按不同程度划分的很详细。

Ⅲ度烧伤:

轻症:面积>10%;

中症:面积>15%

2、可选责任

(1)重、中、轻症额外赔付

达尔文5号荣耀版的最大特色,就是把竞品强制附加的早期额外赔保障,变成了可选责任。

重疾额外60%,中症额外30%,轻症额外15%。

附加之后重疾最高可赔210%(算上癌症特药津贴),中症90%,轻症45%,都是目前市场上的最高比例。

并且~

非!常!灵!活!

可自由选择是50岁,还是60岁之前额外赔付。

最重要的是,附加额外赔付责任之后,价格也非常nice~

以30岁女性投保50万为例:

附加之后的荣耀版价格,比超级玛丽4号便宜了12%。

性价比非常高!

(2)癌症津贴

达尔文5号荣耀版的癌症津贴,更像是另类的癌症二次赔付:

确诊癌症一年后,经诊断仍处于癌症的状态(新发/复发/转移/持续),并且还在进行治疗、随诊或复查的,每年给付40%保额,可给付3年,最高赔付120%保额。

相较于常规的癌症二次赔付保障的3年间隔期,荣耀版的津贴可以更快的拿到赔付(间隔期只有1年)。

更符合癌症治疗时间长、1-2年内易复发的医学现状。

当然,这项保障,相较于常规癌症二次赔付的缺点也是有的~

那就是一旦第一次赔付的重疾并非癌症,那么这项保障就相当于打水漂了。

并不会像二次赔付那样,可以在间隔期后继续赔付癌症。

算是有得有失吧~

但考虑到非常低的附加费率,还是非常建议大家,尤其是癌症理赔占比更高的女性附加一下!

(3)心脑血管疾病二次赔付

规则和竞品的心血管疾病二次赔付是一样的:

首次重疾确诊心血管重疾:间隔期1年后,再次确诊心血管特定重疾,赔付120%基本保额;

首次重疾非心血管特定重疾:间隔期180天后,新发特定心血管重疾,赔付120%基本保额。

规则和保额没什么新意,稳扎稳打。

主要在于这次无忧人生2021的心脑血管特定疾病,将病种扩大为10种:

较重急性心肌梗死

严重脑中风后遗症

冠状动脉搭桥术

严重脑炎后遗症

心脏瓣膜手术

主动脉手术

严重心肌病

严重特发性肺动脉高压

主动脉夹层血肿

Ⅲ度房室传导阻滞

相较于其他重疾险区区两三种的保障力度,这次荣耀版的心脑血管特疾还是非常有诚意的。

对于心脑血管的高发群体——有吸烟酗酒习惯的男生同胞们;

达尔文5号荣耀版的心脑血管加油包,还是非常值得考虑附加一下滴~

二、优缺点分析

1、优点

(1)价格便宜

目前在只选择基础保障的前提下,达尔文5号荣耀版的价格全网最低。

30岁女性投保基础保障,30万保额分30年缴费;

保障终身每年保费仅需3030元!

甩目前其他新规重疾险一条街~

(2)初期额外赔选择灵活

其他产品一般都是强制附加,荣耀版不仅变成可选保障,还能选50/60岁。

关键附加之后价格也很便宜。

就很强!

(3)癌症保障全面

达尔文5号荣耀版,看起来就是一款重疾险癌症特别加强版。

无论是基础保障的癌症特药津贴,还是可选的癌症持续津贴,都非常贴合实际需求。

一旦真的不幸罹患癌症,所获得的保障是非常全面的。

当然,依旧很便宜~

(4)身故可选

衡量一款重疾险是否值得购买的最基础一点,就是看身故保障是否可以自由选择。

这一点老粉应该已经很清楚啦~

荣耀版当然也没有让大家失望,灵活附加,超高性价比!

2、缺点

(1)可选癌症持续津贴

这个刚才已经跟大家说啦~

如果真罹患癌症,保障还是非常贴合实际情况及需求,可以快速拿到理赔。

但如果第一次罹患的不是癌症,那么保单合同就会直接终止。

这项保障的附加保费也就打水漂啦~

有利有弊,仔细斟酌!

(2)等待期

复星联合的通病,等待期就是不肯短一点。

180天。

说长吧,也不长。

但是半年都得忍着不去体检,还是不如其他产品90天来的爽~

三、写在最后

总体来说,达尔文5号是一款挑战价格底线的重疾险。

基础保障很扎实,可选保障性价比也很高。

优点亮眼,缺点瑕不掩瑜。

单独购买基础保障,非常适合想要低价重疾险的朋友;

而附加上可选保障,则非常适合对癌症保障非常看重的用户群体。

总结,高性价比+保障万金油,这款产品不火天理难容。

了解达尔文5号荣耀版投保详情,可长按下方二维码:

如果对产品有不理解的地方,或是在健康告知/核保上有什么困难,都可以加吐槽君微信,专业解答👇:

不妨来个三连“在看、点赞、分享”吧,爱你们~

我是逗逗酱,愿你我都能选到最适合自己的保险~

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!