(,,・∀・)ノ゛Hello~我是逗逗酱。

吐逗保的老粉应该还有印象,在去年小蜜蜂下线的那段时间;

不少新品冒了出来,想要取代小蜜蜂的意外险霸主空缺。

其中“大字辈”的几款产品最有代表性。

大保镖、大护法、大护甲,一个比一个厉害。

最后是两款大护甲,长安保险出品的大护甲A和大家保险出品的大护甲B笑到了最后~

不过紧接着,大护甲A就整了一波骚操作。

在《投保须知》处,修改了身故理赔条件:

身故之后,必须24小时内报案并且要提供公安机关或者二级及以上公立医院的死亡证明。

如果超过24小时报案且无法提供准确意外死亡证明的,必须提供尸检报告,否则不赔。

当时吐槽君也在《紧急!长安大护甲A款不再推荐!》具体跟大家讲过这件事情。

之后大护甲A的销量也是一落千丈。

不过近期,长安可能是觉得这样下去不行,于是推出了个升级款~

不仅把之前严苛的理赔条件给剔除了,还把航空意外保额翻了3倍!

同时增加了新冠身故责任、救护车费用报销….

那升级后的大护甲A,到底怎么样?

是否比得过目前的标杆——大护甲B款呢?

我们一起来看看~

一、大护甲深扒解读

照例先给新朋友们介绍一下保险公司。

大护甲意外险的承保公司是长安保险。

长安责任保险公司是我国首家专业责任险公司,于2007年9月成立,总部北京,注册资本32.5亿元。

截至2019年底,在全国有15家省级机构、285家分支机构。

2020年一季度,长安保险综合偿付能力充足率183.51%,核心偿付能力充足率91.75%,完全符合监管合规要求。

理赔及客户服务电话:95592。

还是那句话,大家没有必要对于保险公司大小、名气,太过担忧,保险公司的稳定性,都是国家在时刻帮我们监管的。

关于大小保险公司的区别,我们也写过详细的分析文章,详情可右戳“这里”。

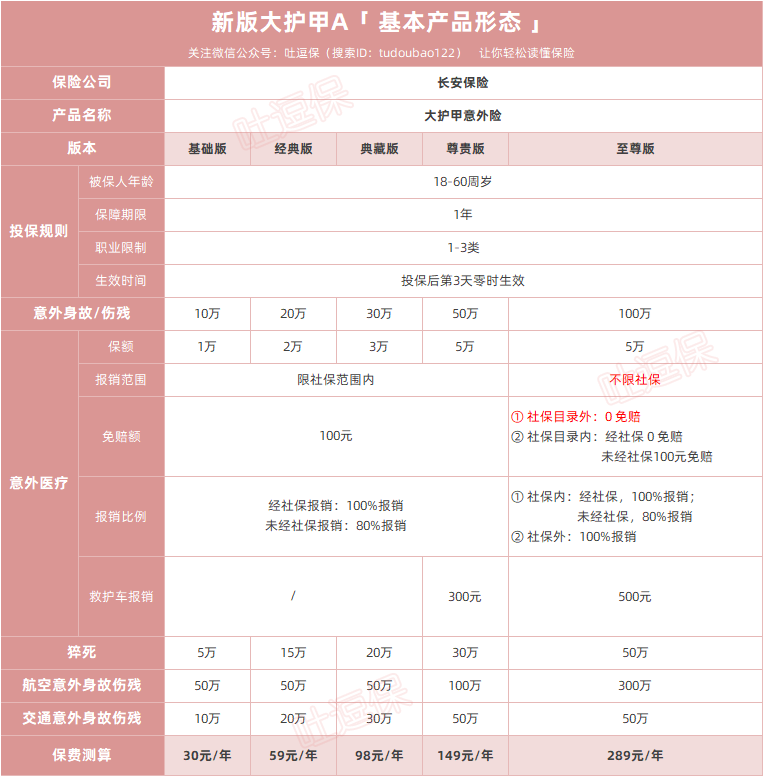

接下来老规矩,我们先看看,升级后的大护甲A具体长啥样:

(制图By吐逗保,禁止转载)

如图,新版的大护甲A依旧分为5个版本:“基础版、经典版、典藏版、尊享版和至尊版”。

不同版本的区别,主要集中在保额、价格上。

但不论哪个版本,保障都足够全面;

意外身故伤残、意外医疗保障,基础保障该有的都有。

另含猝死和航空、公共交通意外、救护车费用等保障,至尊版的保障最好。

下面,逗逗酱就分别具体的解析一下。

1、投保规则

新版大护甲A的投保规则并没有改变。

- 投保年龄:18-60周岁,可以提供从成年到退休的保障。

- 职业要求:仅限1-3类职业投保,如果不清楚自己的职业是几类,可以查看投保页面的《长安责任保险职业类别表》,或者向咨询我们;

不在职业范围内千万不要投保,如果投保后发生职业变化,超出3类范围,一定要及时向保险公司补充告知,否则会影响理赔。

- 生效时间:T+3,即投保3天后保障才开始生效,这个需要清楚。

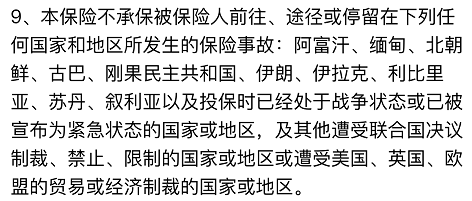

另外,大护甲意外险仅限大陆身份证投保,但是去大陆以外地区发生意外,也能理赔,但除了以下地区:

2、保障内容

在保障上,5个版本都包含“意外身故/伤残、意外医疗、猝死、航空意外身故伤残、交通意外身故伤残、新冠肺炎身故”保障,只是价格以及各项保障的保额有所不同。

而尊贵版和至尊版还额外含“救护车费用”,同时至尊版的意外医疗报销要求与前4个版本有所不同。

咱们一个个来看~

(1)意外身故/伤残

挑选成年人意外险时,逗逗酱建议:保额一定要买高。

因为成年人,尤其是家里的经济支柱,万一发生严重的意外事件:

第一,紧急需要一笔大额医药费肯定没跑了;

第二,因住院治疗导致的收入中断,整个家庭都会受到牵连。

逗逗酱一般建议,家庭经济支柱意外险的保额应该在100万以上。

预算有限的,保额最起码也要达到50万。

新版大护甲A的5个版本,对于意外身故/伤残的基础保额分别为“10万、20万、30万、50万、100万”。

其中大护甲(至尊版)意外身故/伤残保额100万,仅需289元/年,50万的尊贵版,也才需要149元/年,是目前同类产品性价比之最。

(2)意外医疗

新版大护甲A的5个版本意外医疗保额分别为“1万/2万/3万/5万/5万”。

不过除了至尊版以外,前4个版本“基础版、经典版、典藏版、尊贵版”的意外医疗,都是仅限社保目录范围内费用;

即扣除100元免赔额:

- 经社保报销,按100%报销;

- 未经社保报销,按80%报销。

至尊版的意外医疗,则是不限社保范围:

- 社保目录范围内的医疗费用:经社保报销,0免赔,100%报销;未经社保报销,则按照100元免赔,80%报销;

- 社保目录范围外的医疗费用:0元免赔,100%报销,也就是医保外的自费药、进口药都能报销。

同时尊贵版和至尊版还包含“救护车费用”。

救护车和出租车一样,也是要按照公里数收费的。

而且通常包含重症抢救费,比如出诊、检测、氧气、抬担架等等….

通常来说也是一笔不小的费用,基本是300打底了。

新版大护甲A的尊贵版,能报销300元;

100万保额的至尊版,可以报销500元。

直接拿着医院出具的正规收费票据就可以报销。

基本上救护车的费用,可以解决一大部分了。

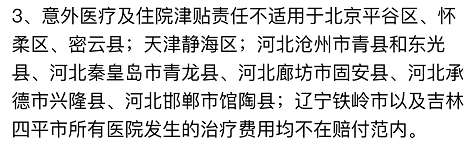

注意,新版大护甲A的医疗报销仅限二级及以上公立医院,并且同样有地区除责:

另外,还需要注意的是:

被保险人支出的意外医疗、医药费用中,依法应由第三者赔偿的部分,大护甲是不报销的。

不过肇事者逃逸或无赔偿能力的除外。

(3)猝死

猝死其实不算意外险的保障范畴,它属于疾病。

但考虑到“996福报”的普遍性,现代社会中猝死现象愈加频发。

所以现在很多意外险,都会单独加上这个保障。

不过大多有健康和收入的要求,而且理赔要求严格;

比如既往症引发的猝死不赔,比如急症发作到死亡的时间要求,许多保猝死的意外险都要求在6小时内死亡才能赔。

但新版大护甲A不仅5个版本都可以保猝死,猝死保额分别为“5/15/20/30/50万”;

而且没有健康和收入要求,理赔也相对宽松。

其猝死责任认定为:

只要是身体急性症状发生后即刻死亡或24小时内死亡,就可以赔。

要求还是比较宽松的,限定24小时内身故,基本是猝死的最长时限要求了。

猝死高危职业如医生、程序员、媒体从业者等,或是熬夜党、长期加班党、有一些心脏疾病的人群,都可以考虑。

(4)特定交通意外身故伤残额外赔付

大护甲的所有版本都有航空和其它营运交通意外身故/伤残保障,可以和基础意外身故/伤残进行叠加赔付。

而航空和公共交通意外险的理赔概率低,大多很便宜。

有的话,锦上添花;

没有的话,也没关系,基础保额也是保障这些意外的。

不过值得一提的是交通意外保障,它除了保障公共交通意外(包括火车、动车、地铁、轮船、公交、出租车等),还能保障非运营性质的机动车(私家车)的交通意外。

但需要注意的是,只保障“乘坐”这些交通工具的意外,自己驾驶期间的交通意外,则不能获得额外赔偿。

另外,它的免责条款中有一条:

被保人非法搭乘交通工具或搭乘未经当地相关部门登记许可的交通工具期间。

这主要可能会对广大农村地区的被保人产生一定的影响,大家需要注意。

(5) 新冠肺炎身故

因新冠肺炎导致的身故,最高可以赔付20万。

虽然国内疫情趋于稳定,但国外的情况仍然不容乐观。

之后一旦放开国门,还是有一定风险的。

不过反正是加量不加价,有这个保障总比没有强~

二、写在最后

目前看来,调整后的大护甲A款,基本可以坐稳意外险的头把交椅了。

相比其他热门成人意外险,大护甲意外险的保障更全、保额更高;

而且5个版本,适合不同预算的人群。

像基础版保额只有10万,适用于加保,才30块/年;

而尊贵版和至尊版保额更高,保障也更全面,适合绝大多数朋友购买。

尤其是推荐买「 至尊版 」,也就是100万保额的版本,性价比非常高。

保障非常全面,保额也足够高。

意外身故伤残100万,猝死50万,意外医疗5万保额,0免赔,不限社保100%报销;

还有交通意外额外赔,新冠肺炎身故赔付以及救护车报销保障!

保费也是目前同类型意外险中最低的,一年只要289块钱,就能得到非常全面的意外保障,性价比很高,非常值得入手!

如果大家仍觉得保额不够,可以几款产品叠加购买,将保额做到足够高。

PS:目前的高性价比产品,逗逗酱都已收录在公众号吐逗保的菜单栏「 吐逗严选 」中,大家可自行前去查看。

总而言之,大护甲的综合能力是很能打的,性价比很高,是目前意外险产品的首选。

只要你符合投保要求,大护甲意外险可以放心入手,无论是首次投保还是加保,都很合适。

当然,如果你对产品或保险有任何疑问,欢迎咨询吐槽君(微信搜索ID:tucaojun888),专业人士帮你搞定。

别忘了多多“转发分享”哦~

最后,我是逗逗酱,愿你我一生都平平安安!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!