(,,・∀・)ノ゛Hello,我是逗逗酱~

因病致贫一直是一个亘古不变的难题。

古往今来,不知有多少人因为罹患重病,搞得最后妻离子散,人财两空。

纵使目前社保的覆盖率已经如此之高了;

但由于报销比例和封顶线等等的限制,使得普通工薪家庭面对重疾也大多需要砸锅卖铁来治病。

那有没有哪种保险,每年的保费又不贵,不会影响到正常生活,还能在大病来临之际,解决医疗费用的问题呢?

当然有啦~

那就是逗逗酱和吐槽君经常挂在嘴边的——“百万医疗险”,杠杆率极高。

一年只需几百块钱,无论是生大病还是意外原因导致住院,除去社保报销,剩余超过免赔额的费用,保险公司全给报销~

不过由于百万医疗险同质化的产品很多,大大增加了大家的选择难度,若不仔细研究的话很难判断好坏。

所以为了方便大家抄作业,逗逗酱按照每月惯例,把截止目前最优秀的百万医疗险产品,做了个综合盘点;

并重新整理了「 4月最值得买的百万医疗险榜单 」,帮大家节省时间~

这次的榜单产品,有目前市场性价比最优的,也有保障最全面的,整体表现都很不错。

相信大家看完,绝对可以找到适合你自己和家人们的百万医疗险!

PS:老规矩,新同学建议从头看起,老盆友们或着急的人儿,可直接移步第2 part,看评测结果。

要是文章你懒得看,也可以直接公众号对话框回复:咨询,或添加吐槽君个人微信,1V1专业讲解。

一、关于百万医疗险

1、配置百万医疗险的意义

百万医疗险(报销型):顾名思义就是医疗费用报销额度可达100万及以上的医疗保险。

其保障内容全面,一般作为医保、重疾险的补充,让大家在大病面前不再畏惧。

我们购买保险的本质,就是为了转移未知的风险。

在面对医疗风险的时候,小额的医疗费用可以用社保来转移风险;而高额的医疗费用我们一般用重疾险来转嫁风险。

而百万医疗险的作用就是用来补充重疾险应付不来的两种风险:

- 不幸罹患重疾险保障范围外的疾病;

- 不幸罹患重疾险保额也不足够治疗的疾病。

那么这个时候,有一份百万医疗险就显得很有必要了,逗逗酱强烈建议人手都应该配置一份。

此外,关于重疾险与百万医疗险是否可以相互替代的问题,吐槽君已经在☞《买了百万医疗险,还需要重疾险吗?》有过详细解释。

百万医疗险和重疾险,只有相互搭配,才能做到最全面的保障。

下面我们再看看,在挑选百万医疗险时具体应该注意哪些地方?

2、挑选注意点

医疗险是非常复杂且个性化十足的产品,尤其是现在市面上的百万医疗险层出不穷,这就更增加了我们选择的难度~

逗逗酱建议大家,可依据以下5点进行挑选:

- 续保规则

- 保障责任

- 健康告知

- 保费及免赔额

- 增值服务

接下来,逗逗酱分别来说一下:

(1)续保规则

续保是选择一款百万医疗险的关键。

毕竟,保险公司可以通过停售、续保整体加费来降低自己的风险。

所以,逗逗酱一般看到一款新的百万医疗险产品时,第一时间就会打开它的产品条款,拉到续保规则那里,只要是续保需要审核的,一律拉黑!

这种如果今年住院理赔过,第二年就无法续保了的产品,除非我脑子瓦特的,鬼才会去买嘞……

逗逗酱觉得续保条件好至少要满足如下3点:

- 续保年龄越高越好;

- 满期未停售,续保无需保险公司审核、无需健康告知;

- 不因个人身体情况变化,或者因为理赔而拒保或者单独调整费率。

如果能满足以上三点,就已经算是很不错的续保条件了~

PS:注意!只要合同中没有出现“保证续保”四个字,那这款医疗险就 100% 不是保证续保的!

无论业务员或者保险公司如何玩字眼,这一结论都不会改变,说多了都是耍流氓!

(2)保障内容

买保险就是花钱买保障,尽可能多的报销费用,所以保障内容还是很重要的。

关键是看跟住院相关的一些服务,保险公司提不提供,如:门诊手术、特殊门诊、住院、质子重离子治疗、人工器官等。

每款产品不同,有的报销,有的不报销,这个是需要大家仔细看的,然后再结合自身情况和需求,去选择适合自己的保障内容。

对了,还有就是大家不必太去在意保额,百万医疗险的保额,一般100-300万就够了,再高没太大意义。

(3)健康告知

健康告知决定你能不能买,如果你健康告知过不去,核保也过不去,那么这个产品再好也与你无缘。

那是不是说健康告知越宽松越好呢?也不尽然。

毕竟百万医疗险是普遍一年一买,健康告知越宽松,也就意味着这个产品承保的隐性风险人群越多,理赔率也就越高。

那么伴之而来的可能后果有两个:

- 一是保费提升;

- 二是赔付率太高导致停售。

不论发生哪一种,对投保了这款产品的消费者来说,都是非常不利的。

因此逗逗酱建议,如果身体健康,尽量挑那些“健康告知”比较正常的产品投保为宜。

如果健康有异常,可以优先挑选有“智能核保”的百万医疗险,能快速得到核保结论,还不会留下核保痕迹。

(4)保费及免赔额

保费不用逗逗酱多说,同等保障自然是保费越低越好。

但是免赔额却不一定是越低越好。

主流百万医疗险的一般住院医疗基本都有“1万免赔额”;

毕竟这1万的免赔额是将发生最频繁,普通家庭能承担的起的医疗成本留给了我们自己承担。

之所以几百块就能买几百万医疗保障,如此便宜,就是因为“免赔额”的存在。

在逗逗酱眼中,百万医疗险的稳定性大于一切。

那些0免赔或免赔额很低的百万医疗险,保费肯定比有1万免赔额的产品,贵的多。

而且理赔赔付率也不会低,随时停售的可能性更大。

(5)增值服务

不同的产品增值服务是不同的,现在常见的百万医疗险基本上都配备了 “就医绿色通道”(多是帮忙挂号、预约住院、专家二次诊疗等)、“医疗垫付”(拿不出医药费保险公司或第三方替你交)。

其他如法律救援服务、特需医疗、术后家庭护理等服务,则看大家根据自身的需求和情况,结合产品特点,来择优选择。

上面就是逗逗酱总结的挑选百万医疗险时,需要重点关注的5个注意点。

我相信根据这5点来挑选,大家都能挑选到适合自己的百万医疗险!

二、百万医疗险投保推荐

虽然市场上的产品越来越多,但最经典的还是那么几款。

买百万医疗险一定要选销量大的,续保相对更有保证。

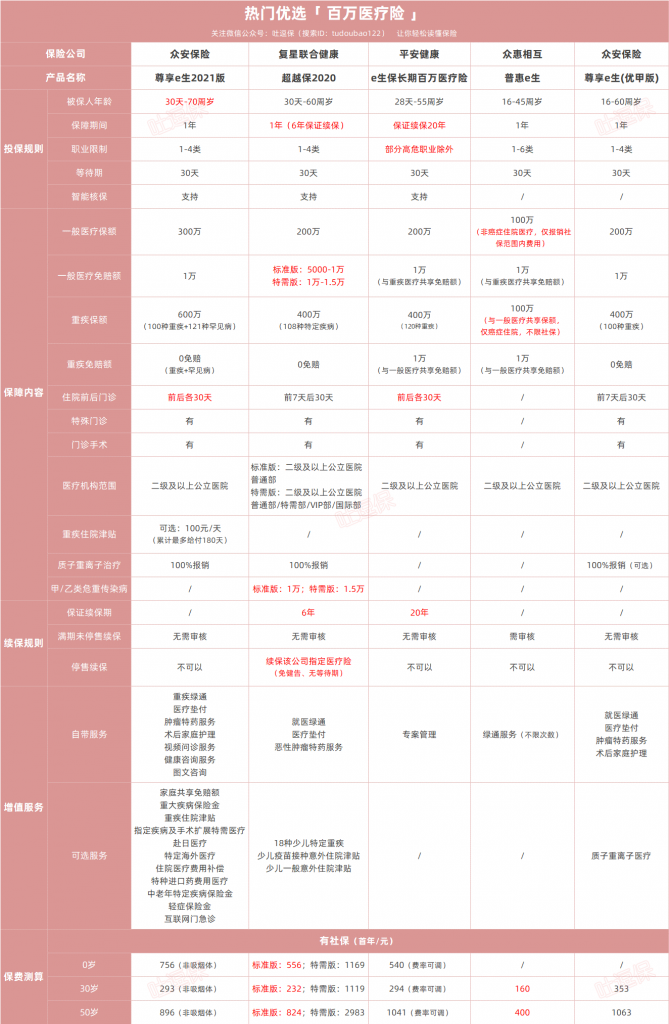

逗逗酱对全网的百万医疗险进行了总体整合,从中精心优选出了5款知名度高、热销的百万医疗险产品。

上榜产品如下:

- 众安尊享e生2021版

- 复星联合超越保2020

- 平安e生保长期百万医疗险

- 众惠相互普惠e生

- 众安尊享e生(优甲版)

上详细对比图,可双击放大:

(制图By吐逗保,禁止转载)

这5款百万医疗险各具特色,综合性价比都很高,可以全方位满足不同需求的人群。

具体如何选择,逗逗酱的汇总建议,如下:

- 追求性价比:☞ 复星联合超越保2020

- 看重保障全面:☞ 众安尊享e生2021版

- 想要超长期保障:☞ 平安e生保长期百万医疗险

- 身体存在异常:☞ 众惠普惠e生

- 甲状腺结节3级或甲状腺癌术后患者:☞ 众安尊享e生(优甲版)

1、追求性价比

首选「☞ 超越保2020 」,无论是保障内容还是价格,都极具优势。

超越保2020有两个版本:

- 标准版:仅二级及以上公立医院普通病房的住院费用。

- 特需版:既报销普通部,也可报销特需部、国际部、VIP部的住院费用,享受更好的医疗资源和服务。

除基本医疗保障外,还包含“甲类及按甲类管理法定传染病(危重型)保险金,确诊即可一次性赔付1万或1.5万保额”。

同时还针对儿童意外伤害及医疗,可附加3项少儿可选保障,包括“18种少儿特疾、少儿一般意外住院津贴、少儿疫苗接种意外住院津贴”。

PS:需要注意,这3项责任需要同时投保或同时不投保。

如果是给孩子买的话,可以附加上,就多了10-20块钱,便宜又实用。

另外,超越保2020的免赔额可逐年递减,最低可递减至5000元;

而且续保条件优秀,6年保证续保;

如果此前已投保其他百万医疗产品且无理赔的朋友,在原保单满期后15天内,可免等待期申请投保超越保2020(标准版)。

背靠复星强大的医疗资源,价格也是目前同类百万医疗险中的底价。

- 如果你看重性价比:可以果断入手“超越保2020(标准版)”;

- 如果预算比较充足,对医疗质量和环境有较高要求:“超越保2020(特需版)”会更适合你,就医体验直线上升,看病不糟心。

2、看重保障全面

可以选择「☞ 尊享e生2021版 」,它的保障在同类产品中最为全面丰富。

- 投保年龄上限高:百万医疗险的投保年龄上限,普遍是60周岁,而尊享e生2021,最高70岁也有机会投保。

- 增值服务完善:含“重疾绿通、医疗垫付、肿瘤特药、术后家庭护理、视频问诊服务、健康咨询服务、图文咨询、质子重离子医疗”等多项免费的增值服务。

- 可选责任丰富:总体的可选附加保障,达11个之多,可付费增加“家庭共享免赔额、重大疾病保险金、重疾住院津贴、指定疾病及手术扩展特需医疗、赴日医疗、特定海外医疗、住院医疗费用补偿、特种进口药费用医疗、中老年特定疾病保险金、轻症保险金、互联网门急诊”等保障,满足更多个性化的需求。

- 费率优惠:全家多人投保在保费上可以“打折”,最高15%优惠。

此外,众安有自己的DTP药房;

若在医院或者医保定点药房买不到的靶向药,可以直接从DTP药房那边购买,因为DTP药房是直接从药企那边拿药的。

这对于癌症保障来说,是非常实用的,生病就怕明明有药可治,结果买不到,买不起。

尊享e生系列作为老牌百万医疗险,销量多,口碑在线,更稳定,看重保障全面的朋友可以放心入手。

3、想要超长期保障

可以考虑选择「☞ 平安e生保长期百万医疗险 」;

这款百万医疗险最大的亮点就是“保证续保20年”;

20 年不用担心保障中断,是目前市面上保证续保周期最长的产品之一。

不过逗逗酱建议,平安e生保长期百万医疗险更加适合,对自己身体状况没有信心或者年龄稍大一些的朋友。

主要原因有两点:

- 超长期百万医疗险刚刚面世,产品成熟度还需要市场监测,尤其是“费率可调”,可能导致后期保费会非常高,不如再观望一下市场;

- 平安e生保长期百万医疗险没有肿瘤特药服务,如果医院内无法开具靶向药,需要去药房自己购买的话,e生保是不予报销的。

所以如果年龄比较小,身体也比较健康的话,购买其他1年期或者6年保证续保的产品更为合适。

买保险是一件个性化的事,建议大家结合自身实际需求和情况,进行挑选。

4、身体存在异常

以上有3款百万医疗险都支持智能核保,分别在不同的病种方面,都有其独自的核保优势,大家择优选择即可。

若核保无法通过,可再尝试「☞ 普惠e生 」,它的健康告知极其宽松“只有1条”。

不过它的保障相对于其他几款百万医疗,就没那么全面了;

但也正是因为它做的这些风控设计,通过对人群和保障的限制,才得以将费率降到低点。

所以如果是身体条件一般或患有慢性病,无法购买其他3款普通百万医疗险的人群,可以考虑“普惠e生”。

其他情况:

PS:以上推荐各产品的具体详情,可以咨询我们进行查看;若通过我们投保的话,出险之后,我们会提供理赔协助。

三、写在最后

随着医疗通胀,住院医疗费用只会越来越高。

而百万医疗险无论买哪一款,逗逗酱都建议无论大人、小孩,亦或是老人,都尽量人手买一份。

相对于几十万甚至上百万的医疗费用,一年几百块钱的保费,就能给自己和家人一份保障,杠杆比不要太高好吧!

不过百万医疗险仅是对医保的补充,从家庭风险的角度来说,还远远不够。

长期来看,想要预防和转移风险,还是需要及早购买保障稳定性强的“重疾险”和“寿险”进行补充搭配。

此外也要提醒大家,保险的条款很是复杂,稍不留意就会踩坑。

购买前,务必要仔细阅读保险条款和健康告知!避免日后理赔出现麻烦。

如果对产品有任何疑问,或是在健康告知/核保上有什么困难,都可以咨询吐槽君(微信搜索ID:tucaojun888),专业解答。

相信通过今天的文章,大家对于如何选择百万医疗险,应该已经有了比较清晰的挑选思路。

为了写好这篇文章,逗逗酱也着实费了不少功夫,不妨多多“转发分享”吧,爱你们~

最后,我是逗逗酱,愿你我保单永不出险,愿天下父母长寿安康,愿所有宝宝平安喜乐~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!