(,,・∀・)ノ゛Hello,大噶好呀,我是逗逗酱~

由于现在生活节奏快,工作压力又大,慢性疾病占比也在持续提升,亚健康人群越来越多。

而慢性疾病中如乙肝、高血压、糖尿病等等常见病,又很容易被保险公司拒保。

因为这些疾病易引起非常严重的并发症,花费金额又不少;

保险公司需要承担更高的风险,自然不愿意承保。

但这类人群恰恰又是最需要保障的人。

有需求就会有市场~

去年,复星联合就推出了一款“达尔文易核版”,专门针对亚健康群体,智能核保超宽松,很多健康异常都可以买。

但重疾新规上线后,这款重疾险产品就下架了。

不过就在这两天,阳光人寿保险充分考虑这类群体的需求,新推出一款单次赔付终身重疾险——「 达尔文易核版2021重疾险 」(备案名称“阳光人寿 i 保 D 款终身重大疾病保险”)。

保障更好,核保尺度也更宽松,像糖尿病、肺结节、抑郁等核保难度很大的健康异常,都有机会承保,是亚健康群体的福利。

废话不多说,下面逗逗酱就来盘一盘今天的主角。

一、达尔文易核版2021深扒解读

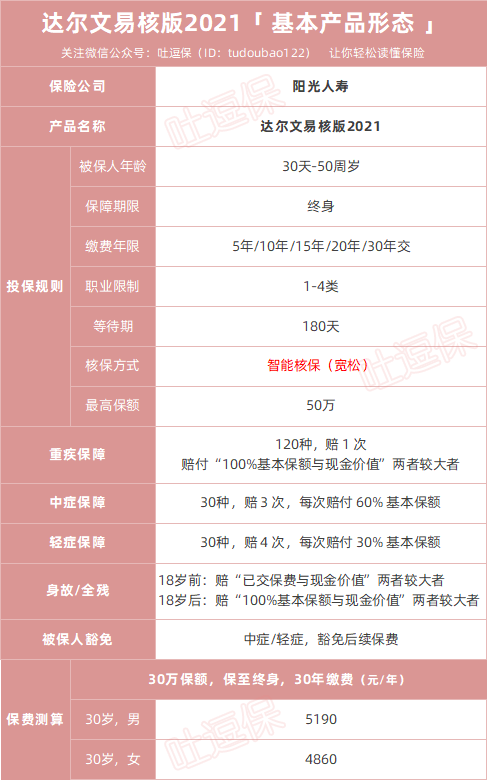

老规矩,我们先来看一下达尔文易核版2021具体长啥样:

(制图By吐逗保,禁止转载)

达尔文易核版2021最高可投保50万,等待期180天,只能选择“保至终身”,好在最长可30年缴费。

基础保障简单,重疾、中症、轻症的保障都有,身故保障必选。

费率较之前的达尔文易核版有所降低,还算有诚意;

与热销的达尔文5号荣耀版这类普适性的重疾险相比,价格大约上浮10%左右。

但针对亚健康人群,这已经是相对优惠的费率了。

下面我们具体来看一下,这款重疾险的优缺点~

(1)基础保障简单全面,捆绑身故保障

- 重疾:等待期180天后,罹患120种重疾中的一种,赔1次,赔付“100%基本保额与现金价值”两者较大者。

- 中症:等待期180天后,罹患30种中症中的一种,赔3次,每次赔付基本保额的60%,含被保人中症豁免。

- 轻症:等待期180天后,罹患30种轻症中的一种,最多赔4次,每次赔付基本保额的30%,含被保人轻症豁免。

中轻症的赔付次数,都多于市场同类重疾险。

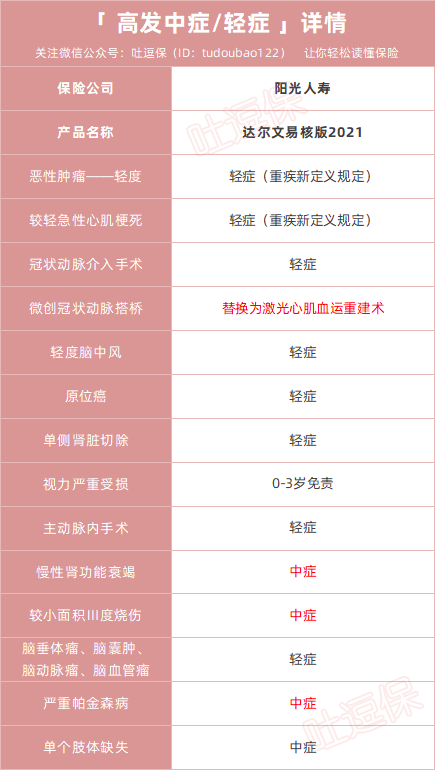

同时达尔文易核版2021对于高发中症/轻症的覆盖也较完整,表现不错:

(制图By吐逗保,禁止转载)

如图,高发的中症、轻症全覆盖;

像“慢性肾衰竭”、“较小面积III度烧伤”、“帕金森病”这种经常被放在“轻症”的疾病,被放到了“中症”里,意味着可以按60%的中症保额进行赔付。

不过,达尔文易核版2021不足的一点,就是依旧捆绑身故/全残保障责任,保费也随之会高一些:

- 18岁前:赔“已交保费与现金价值”两者较大者;

- 18岁后:赔“100%基本保额与现金价值”两者较大者。

(2)核保超宽松

达尔文易核版2021最大的亮点就是“核保超级宽松”!

对于很多其他重疾险直接拒保的疾病,达尔文易核版2021都放宽了限制要求,身体不好的小伙伴也有机会买~

支持200+疾病可以进行智能核保,全程快速、匿名,不会留下核保记录。

达尔文易核版2021走智能核保,可直接标准体/加费/除外承保的常见疾病,达36种:

(制图By吐逗保,禁止转载)

PS:注意,最终能否承保,以个人实际情况及智能核保测试出的结果为准。

很多常见的疾病,达尔文易核版2021都有机会承保。

尤其是表格中重点标红的8种常见疾病,买其他重疾险大多情况下会被拒保,但达尔文易核版2021的核保则会宽松很多。

比如:

- 一级高血压(伴有心超等异常)或二级高血压,有机会加费承保;

- 糖尿病或血糖异常,有机会加费承保;

- 乙肝小三阳伴肝功异常、乙肝大三阳,不询问乙肝dna报告,有机会加费承保;

- 2个及以下肺结节,满足条件,有机会除外承保;

- 抑郁症,确诊中度,没有因抑郁住院、尝试自杀等情况,有机会加费承保;

- ……

这些疾病,达尔文易核版2021的智能核保更有优势,有机会实现加费承保,而其他重疾险,这些情况基本买不到。

具体加费多少?

因为每个人情况不同,不同保额、不同年龄,也会导致加费的多少都不一样。

不过话说回来,本来连买保险的机会都没有,现在加点钱,就能覆盖高发风险,总比裸奔强。

如果感兴趣,建议大家可以自己实际测一测,智能核保不会留下核保痕迹。

另外需要注意,它的智能核保已经做到非常细致,能过就过,过不了也无法进行人工核保。

此外达尔文易核版2021的承保公司是阳光人寿,大品牌,实力强大。

由阳光保险集团股份有限公司(简称“阳光保险”)控股,阳光保险,中国企业500强、中国服务业100强企业。

2021年第一季度的核心偿付能力充足率为178.09%,综合偿付能力充足率为209.68%,风险综合评级为A级。

目前已在全国开设了17家分公司,并计划三年内在全国各地建立广泛的专业服务网络,综合实力不错。

二、写在最后

总体来说,达尔文易核版2021是一款标准的单次赔付,含身故责任的终身重疾险;

要么赔身故,要么赔重疾,两者赔其一,最后总能拿回一笔钱。

保障责任简单,轻中重赔偿高达8次,虽捆绑身故,但好在智能核保超宽松,大公司出品,整体还是很不错的。

如果是身体倍儿棒的朋友,不建议考虑,可以在最新的成年人重疾险测评中选择适合自己的产品。

PS:可右戳☞《重疾险全面汇总,最便宜的竟然是这一款》。

如果你身体有健康异常,这些重疾险又都买不了,那可以买达尔文易核版2021,也是个不错的托底选择。

毕竟带病投保的情况下,能买到重疾险,总比没得买强。

最后再次提醒大家,保险产品有别于其他产品,买保险切记不能拖延,早买早保障,找到当下适合自己的就是最好的。

如果你对产品或是健告、核保有任何疑问,欢迎来找我们(微信搜索ID:tucaojun888),一对一专业解答。

欢迎多多“转发分享”,爱你们~

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!