(,,・∀・)ノ゛Hello~大噶好吖,我是逗逗酱~

近年来,随着社会环境、生活、饮食方式的变化,许多疾病的发病趋势都在上升;

同时伴随着医疗技术的发展,体检的普及等,疾病的检出率也越来越高,其中甲状腺疾病就是比较常见且典型的一类。

就目前的理赔结果来说,男性和女性罹患甲状腺癌的概率都很高,尤其是女性;

所以保险公司为了适当止损,自然而然对甲状腺疾病的核保尺度变得越发严谨。

从而导致甲状腺异常人群,在投保健康险时也越发困难。

距离上一次写甲状腺疾病投保指南,已经过去蛮久了。

这期间保险产品不断更新迭代,投保指南当然也需要再更新。

为了方便有甲状腺问题的朋友能更高效解决投保问题;

今天逗逗酱就重新帮大家梳理一下,甲状腺异常的人群,应如何正确地购买保险?

PS:全市场的产品过为庞杂,本篇仅讨论线上性价比较高的产品,新同学建议从头看起,着急的人儿可以直接跳到第2 Part,看结果。

要是文章你懒得看,也可以直接咨询吐槽君(微信搜搜ID:tucaojun888),1V1专业讲解。

一、关于甲状腺疾病

买保险很有学问,尤其是带病投保,不能急着下手,得先清楚自己的具体病情。

然后才是学会如何在众多产品中,挑到符合自己需求的产品。

甲状腺:是成年人最大的内分泌腺,位于人体颈部喉结下方,气管两旁,分左右两叶,彼此相连,能分泌甲状腺素。

它的作用就是起到合成和释放甲状腺激素,从而稳定人体的正常生长、发育、调节神经等作用。

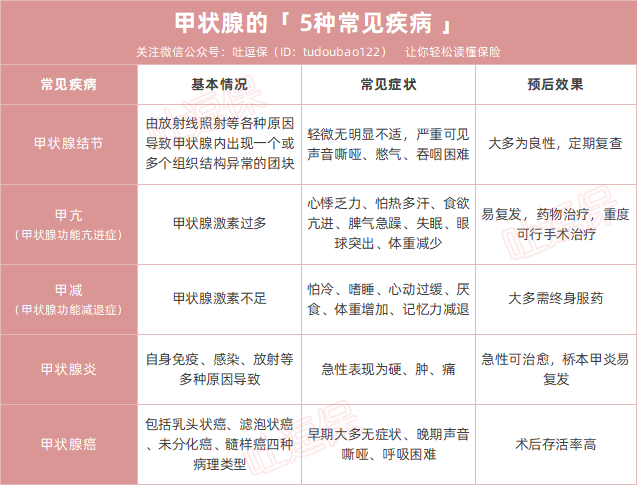

而甲状腺疾病是属于一种临床常见的内分泌系统疾病,常见的甲状腺疾病如下:

(制图By吐逗保,禁止转载)

许多甲状腺疾病在治疗后都较容易复发,甚至有的治愈后还需要终身服药。

同时像常见的低度恶性甲状腺癌,大多通过手术切除即可。

若还需其他辅助治疗,全套下来也就5、6万元,一般不会对生命造成威胁。

因此,这也大大增加了保险公司的逆选择成本,从而导致保险公司对甲状腺疾病的核保要求都并不宽松。

二、甲状腺异常,如何买保险?

真正投保过的朋友都知道,买保险并不是那么容易。

尤其是健康险,需要通过健康告知才可投保。

如果你心仪了某款产品,在投保时存在健康告知中所列的情况,就需要进一步核保。

核保方式一般有“智能核保”和“人工核保”。

(PS:线上投保,逗逗酱建议优先考虑带“智能核保”的产品,快速且无记录,结果不满意,可多家投保,多家核保;若实在不通过,再尝试人工核保。)

保险公司会对你的核保申请进行审核,并决定是否承保、又以何种条件承保。

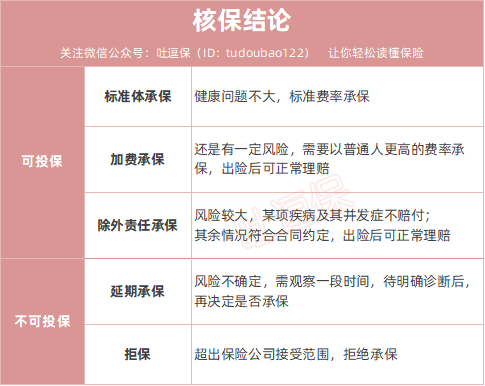

核保结论通常分5种:

(制图By吐逗保,禁止转载)

按照对我们有利程度来排列,即:标准体承保>加费承保>除外承保>延期承保>拒保。

而对于不同的甲状腺疾病(其他疾病如是),保险公司的核保宽严程度也是不一致的;

投保难易程度依次为:医疗险>重疾险>寿险>意外险。

其中“意外险”一般与疾病不相关,通常不需要健康告知,甲状腺异常人群可正常投保;

不过需要注意,有部分保猝死的意外险,会有健康告知;

如果不满足就别买了,那么多产品,换一个不行吗?

PS:关于意外险的选择,可右戳最新详细测评文章☞《最适合当代成年人的意外险是哪一款?》。

虽然其他3个险种对甲状腺疾病的核保要求都较严格;

但只要甲状腺疾病不是太严重,还是有不少产品,可供选择。

所以为了更方便大家高效率的投保,逗逗酱针对常见的甲状腺疾病人群;

挨个手动测试了“重疾险、医疗险、定期寿险”这三个险种的线上热门产品的智能核保规则。

并提供了各险种的购买建议,供大家参考。

1、甲状腺结节

甲状腺结节:是指甲状腺内部肿块,可随吞咽动作随甲状腺而上下移动,可以单发或多发。

在购买保险时,结节是否为良性才是核保的关键!

保险公司判断甲状腺结节是否为良性,主要关注以下几点:

- 结节直径大小

- 边界是否清晰、是否有钙化灶钙化点、结节内部血流是否紊乱

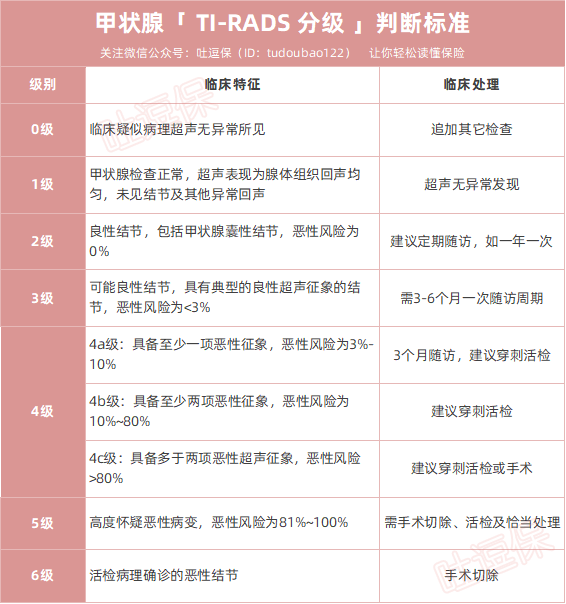

- B超TI-RADS分级

- 若进行核素扫描,结果是否为“热结节”

- 甲状腺功能是否正常,有无甲亢甲减

- 是否存在淋巴结肿大

其中B超TI-RADS分级一般分为6个等级,等级越高,恶性的可能性就越大,如下图:

(制图By吐逗保,禁止转载)

可以看到,结节分级是一种可参考的概率估计,级别越高恶性可能越大,买保险的困难也越大。

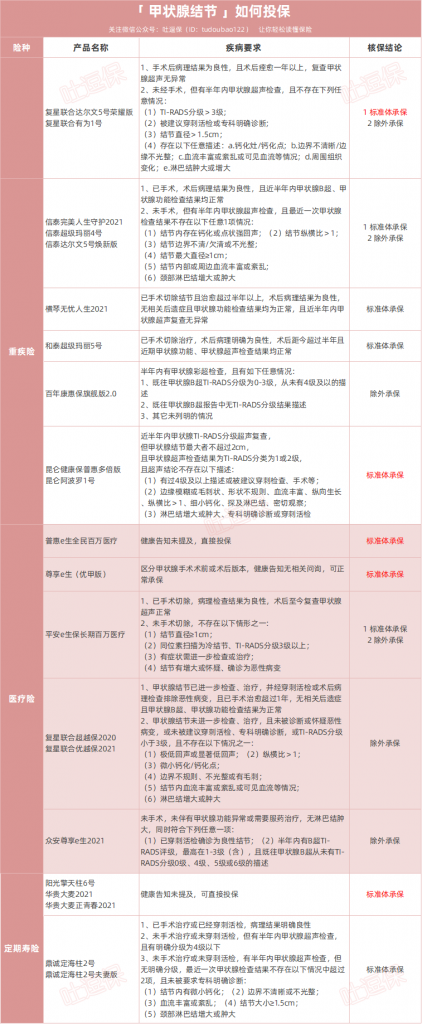

逗逗酱将甲状腺结节人群可购买的线上热门产品的核保规则,进行了汇总,筛选出的好产品都在下图:

(制图By吐逗保,禁止转载)

如图所示,即便是患有甲状腺结节,仍有许多支持智能核保的网销保险,若满足一定条件,都有机会承保。

接下来我们就逐一看看,重疾险、医疗险、寿险中哪几款产品最值得选择。

多次赔付重疾险则属「昆仑健康保普惠多倍版」、「昆仑阿波罗1号」,核保尺度最宽松;

即使没有手术切除,结节分级为1-2级的,也是有机会标体承保。

其余各款要求各有不同,大家可根据自身情况,挑选最合适自己的产品。

- 医疗险:首选「尊享e生(优甲版)」,健告无问询,可直接正常投保;

或选择「平安e生保长期医疗险」,满足一定条件,也可标准体承保;

「普惠e生」虽然健康告知没有提及,但保障责任相对以上两款差了点。

- 定期寿险:热门线上产品如「擎天柱6号」、「华贵大麦2021」、「华贵大麦正青春2021 」,健康告知都未询问甲状腺结节,符合健康告知,可直接标体承保;

而目前最便宜的「定海柱2号」,要求则较多,大家可自行测试选择。

PS:注意,最终核保结果要以个人的实际情况为准。

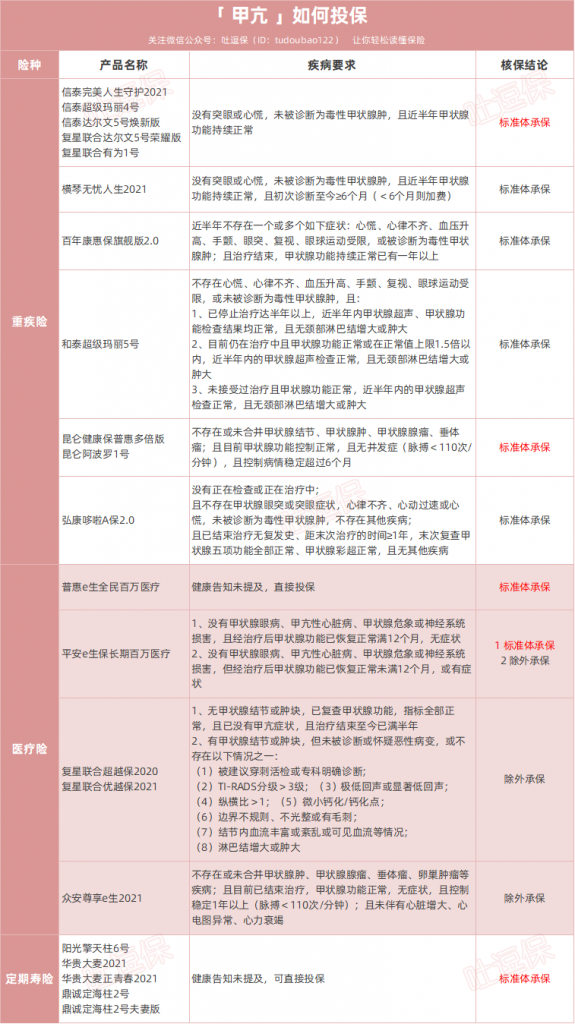

2、甲亢

甲亢:通俗的理解就是甲状腺激素分泌多了,造成了身体的过度亢奋。

患有甲亢的人群,可购买的线上好产品的核保规则汇总,如图:

(制图By吐逗保,禁止转载)

如图所示:

- 重疾险:市场上热销的重疾险大多可以正常承保,其中信泰人寿家的「完美人生守护2021」、「超级玛丽4号」、「达尔文5号焕新版」和复星联合的「达尔文5号荣耀版」、「有为1号」的健告最宽松;

没有突眼或心慌,未被诊断为毒性甲状腺肿,且近半年甲状腺功能持续正常,就可以直接标准体入手。

- 医疗险:可考虑「普惠e生」,健告无问询;或尝试「平安e生保长期医疗险」,要求相对宽松,有正常承保的机会。

- 定期寿险:热门主流的线上“定期寿险”,大都没有询问甲亢,只要无健康告知问题,就可以正常承保。

PS:注意,最终核保结果要以个人的实际情况为准。

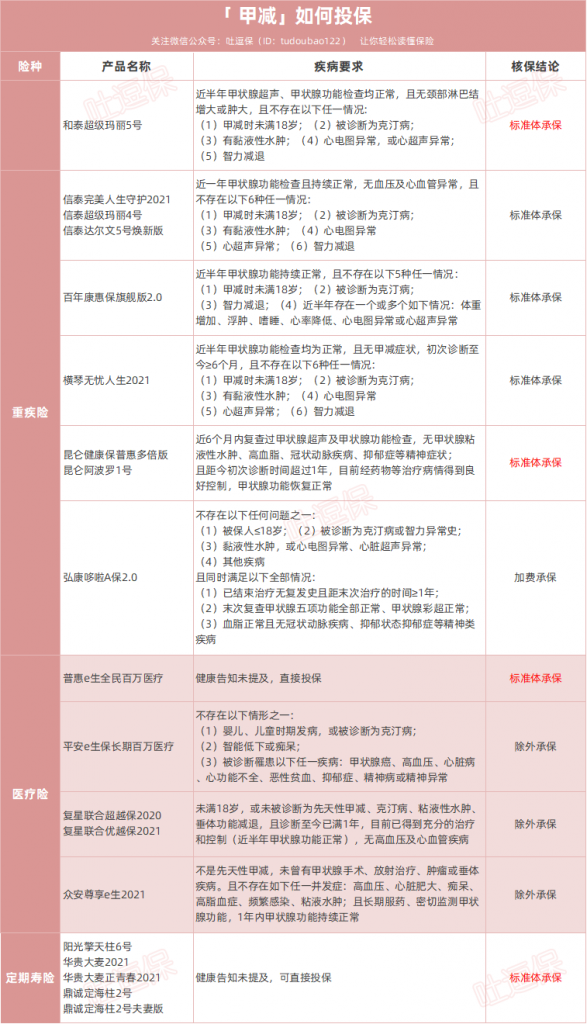

3、甲减

甲减:主要是甲状腺激素的合成和分泌不足,大多需长期甚至终身服药,所以买保险的难度更高一些。

患有甲减的人群,可购买的线上好产品的核保规则汇总,如图:

(制图By吐逗保,禁止转载)

如图所示:

- 重疾险:单次赔付重疾险首选「超级玛丽5号」,多次赔付首选「健康保普惠多倍版」、「阿波罗1号」,核保要求相对其他热门重疾险,较宽松。

- 医疗险:「普惠e生」的健告未提及甲减,所以可直接标准体承保;其他产品符合一定条件,有望除外承保。

- 定期寿险:大部分线上的产品都没有询问甲减,如果其他健康告知要求没有问题,都可以直接买。

PS:注意,最终核保结果要以个人的实际情况为准。

4、甲状腺炎和甲状腺癌

健康告知中一般对于甲状腺结节会有所问询,而对于其他甲状腺疾病少有问询。

但由于甲亢和甲减通常需要长期服药及治疗,会触发健康告知的其他项,所以通常需要通过智能核保来进行告知。

甲状腺炎由于不用长期治疗,所以只要不是健康告知中对所有甲状腺疾病有问询,就可以无需告知直接投保。

此外,甲状腺癌能买的产品比较少;

不过现在市场上也有一定选择,如百万医疗险“尊享e生优甲版”,或“人保甲状腺癌百万医疗险”,符合一定条件,都有机会买。

综上所述,甲状腺异常的朋友不用太过担心,还是有很多保险产品是可以选择的。

当然,每个人的病症都是不同的,大家不妨手动尝试一下智能核保,找到适合自己的产品,不用担心会留下核保记录。

PS:以上都是目前最优的产品选择,逗逗酱都已收录在公众号吐逗保的菜单栏的「 吐逗严选 」里,大家也可以直接咨询我们,了解产品详情。

三、写在最后

一个从事体检行业的朋友,曾跟逗逗酱这样开过玩笑:“现在的白领,亚健康太正常了,身上没有点结节、囊肿、脂肪肝啥的,才叫罕见”。

不过好在整体而言,甲状腺疾病的线上投保规则,还是比较宽松的,大部分人群都可以挑选到适合自己购买的产品。

不过还是要再次提醒大家,买保险要趁早!趁年轻、趁健康,抓紧投保!

不然到时候就不是人挑保险,而是保险挑人了。

更多“带病投保”的技巧,吐槽君之前也有详细分析,可右戳☞《如何带病投保?所有技巧都在这里》。

不过由于牵扯到疾病核保,建议大家最好还是向吐槽君咨询后(微信搜索ID:tucaojun888),再行购买,避免后续理赔麻烦。

大家若有其他健康异常,同样可以借鉴今天的投保思路。

希望逗逗酱今天的文章,能帮助到更多因甲状腺疾病而苦恼的小伙伴,欢迎点点多多转发分享吧~

最后,我是逗逗酱,愿每个人都能买到最适合自己的保险。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!