(,,・∀・)ノ゛Hello~我是逗逗酱。

定期寿险,保障责任纯粹单一,就保身故或全残,是最能体现保险本质的险种。

所以逗逗酱也一直建议,家庭经济支柱都应该入手一份定期寿险。

至少可以做到“活着是台印钞机,倒下是一堆人民币”,话糙理不糙嘛。

而随着定寿市场的百花齐放,产品价格压缩的已贴近地板价,保险公司也开始打造差异化责任保障。

当然这无论怎么看,对于我们消费者来说,都是更大的利好。

这不,就在这两天,国富人寿升级了一款定寿——「 国富栋梁定期寿险2021 」。

这款定寿产品就是在定海柱1号的保障基础上,进行了升级迭代。

最大的特色就是,50岁前出险,能额外赔付50%保额,可选保障灵活,特色权益丰富,满足不同需求。

下面逗逗酱就来扒一扒这款定寿产品,看看它适合什么人群购买?

一、国富栋梁定寿2021解读

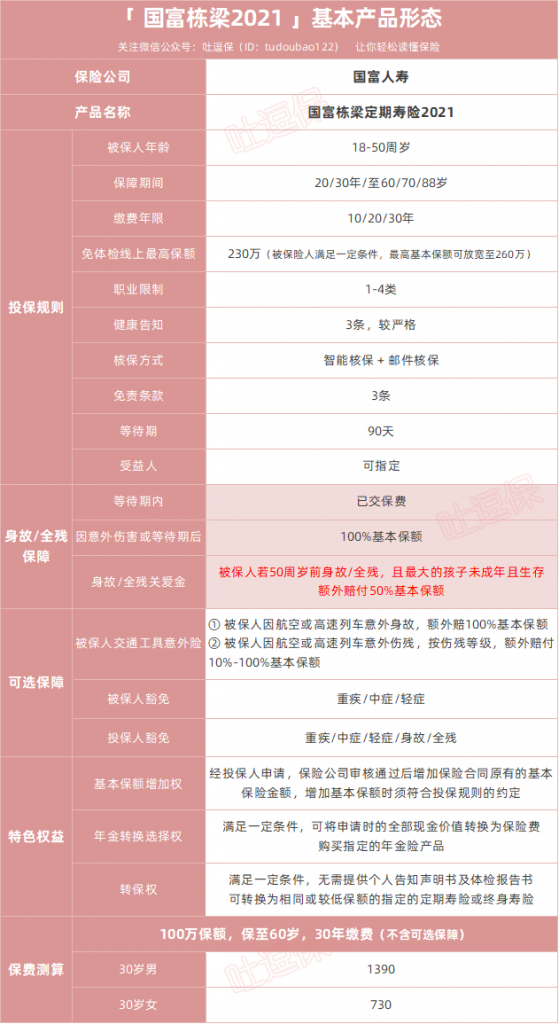

老规矩,我们先来看一下,国富栋梁定期寿险2021具体长什么样:

(制图By吐逗保,禁止转载)

1、投保规则

国富栋梁2021保障“18-50周岁”的被保险人,仅限“1-4类职业”的人群投保,比同类产品的投保限制多一些。

其线上最高免体检保额可投保230万;

但若被保险人同时满足以下条件时,最高基本保额可放宽至 260 万元(对应累计寿险风险保额限额可放宽至400万):

- 年龄:18-40岁;

- 地域:北京、上海、广州、深圳;

- 学历:研究生及以上;

- 职业:1-3类职业。

另外,对于部分特殊人群的保额也有所限制;

譬如“家庭主妇、成年全日制学生(18-25周岁),累计寿险风险保额需≤100万”。

2、保障内容

(1)基础保障

① 身故或全残保险金

- 等待期90天内非意外身故/全残,无息退还已交保费;

- 等待期90天内因意外,或等待期90天后,因疾病或意外导致的身故/全残,赔付100%基本保额。

② 身故或全残关爱金

即被保险人若在50周岁前身故或全残,且最大的孩子未成年且生存,可额外赔付50%基本保额,总计赔偿150%基本保额。

要知道,自从瑞和系列定寿下架后,50岁前额外赔责任就缺失了。

而国富栋梁2021弥补了这个空缺~

不仅自带50岁前额外赔责任,同时整体保费相较附加50岁前额外赔的瑞和2021,更便宜了。

30岁男性,基本保额50万(含身故/全残关爱金25万),保险期间30年,交费期间20年,年交保费仅需890元。

而相较其他市场底价竞品,相当于在50岁前,用额外10%-20%的保费,多撬动了50%的杠杆!

性价比也很不错,有孩子的家庭,可以着重考虑。

(2)可选保障

除了“基础身故/全残”保障外,国富栋梁2021还有着丰富的可选保障责任,供大家灵活选择。

① 可附加:被保险人特定交通工具意外险

当主险基本保额≥50万元时,可自行选择是否附加“特定交通工具长期意外伤害保险”,最高可选至1000万保额:

- 被保险人乘坐商运航班或高速列车,导致意外身故,额外赔100%基本保额;

- 被保险人乘坐商运航班或高速列车,导致意外伤残,按伤残等级,额外赔付10%-100%基本保额。

PS:注意!主险保障期限为20年时,无法选择该项附加责任。

经常出差,希望有长期交通意外责任的朋友,可以考虑。

② 可附加:投保人豁免、被保人豁免

国富栋梁2021定寿有多重豁免责任,可灵活选择附加“投保人豁免”或“被保人豁免”:

- 投保人豁免:即投保人罹患合同约定的“110种重疾、20种中症、35种轻症的任一种、或身故/全残”,可豁免后续所有未交保费,被保险人的保障继续有效(非本人投保时可附加);

- 被保人豁免:即被保人罹患合同约定的“110种重疾、20种中症、35种轻症中的任意一种疾病”,可豁免后续所有未交保费,身故、全残的保障继续有效。

夫妻互投或是偏好豁免责任的朋友,可以考虑附加。

(3)特色权益

国富栋梁2021有3项特色权益,分别为:

- 基本保额增加权

- 年金转换选择权

- 转保权

① 基本保额增加权

对于符合“基本保额增加”约定的投保人,可申请增加基本保险金额。

增加基本保额时,需符合投保规则的约定。

保险公司按加保时被保险人年龄、职业、收入、常居地、健康状况等进行评估。

审核通过后,增加保险合同原有的基本保险金额。

加保后被保险人累计寿险风险保额,需符合加保时被保险人年龄、常居地所对应的“不同地区最高累计寿险风险保额”的要求。

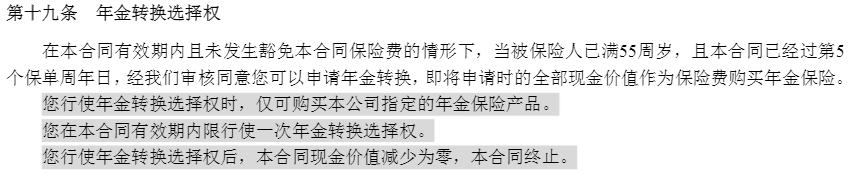

② 年金转换选择权

符合特定条件,可选择转换为指定的年金险。

具体要求如下图:

(By:产品条款)

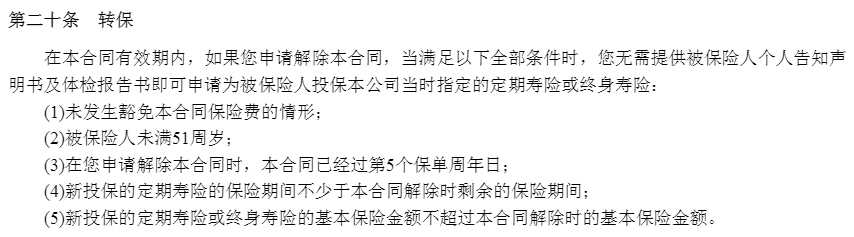

③ 转保权

如果中途想投保国富人寿的其他寿险产品,满足一定条件,无需提供声明书和体检报告,就可以向保险公司申请转保指定的其他定期寿险或终身寿险。

具体要求如下图:

(By:产品条款)

这三大保单权益都蛮实用,让未来的选择更多一些,能更好的适应不同人生阶段需求。

看重客户权益、后期想要加保、转换其他险种的朋友,可以考虑。

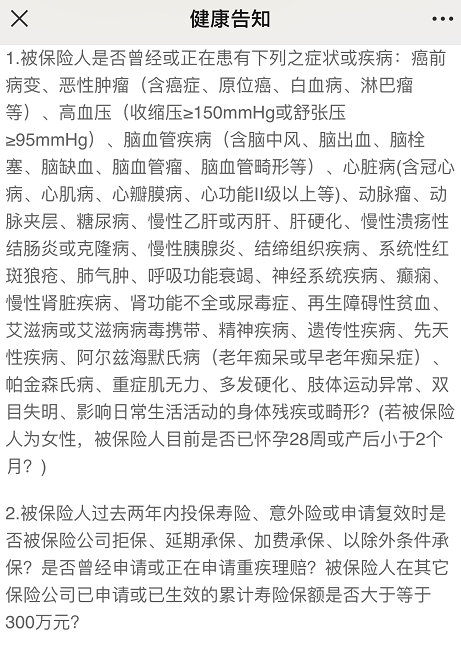

3、健康告知

国富栋梁2021的健康告知,虽然与定海柱1号相比,由5条减少为3条;

但相较其他同类热销定寿产品来说,还是较为严格的:

(国富栋梁2021的健康告知)

虽然无BMI、吸烟史限制,结节类疾病可正常投保;

但询问了被保人既往症、女性孕产情况、高风险运动从事情况;

以及保险申请/理赔史、累计已投保的寿险保额总和情况,整体还是比较严格的。

不过好在它支持“智能核保+邮件核保”,如果健告不符合,可以试试,还是有机会能买上的。

当然如果身体异常较多的朋友,逗逗酱还是建议买“擎天柱6号”或“华贵大麦2021”。

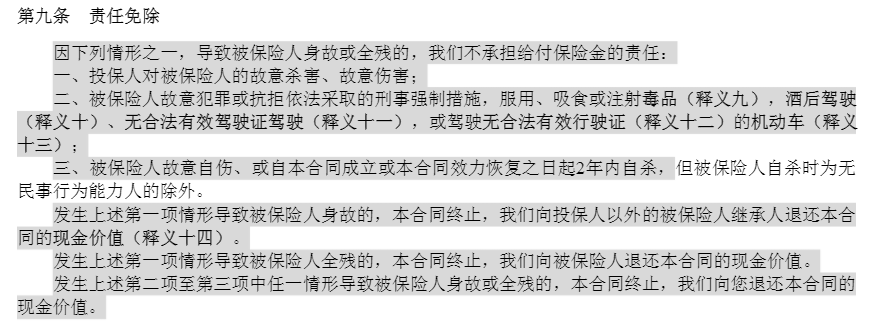

4、免责条款

除了基础保障责任外,挑选定期寿险,免责条款的多少,也是重要的选择依据。

免责条款说通俗点,就是什么情况保险是不赔的,免责越少,越对消费者有利。

而国富栋梁2021的合同上,免责虽然只有3条,但实际是5条免责;

它把犯罪、毒品,酒驾,无证驾驶写在同一条,需要特别注意:

(By:产品条款)

二、写在最后

总而言之,国富栋梁定期寿险2021,整体责任丰富灵活,50岁前额外赔50%保额,支持投/被保人疾病豁免,三大保障权益贴心实用,为消费者提供了更多的选择空间。

如果看中早期高保额的朋友,可以考虑入手,性价比不错。

PS:热销的保险产品,逗逗酱都已收录在公众号吐逗保的菜单栏「 吐逗严选 」里,有兴趣的伙伴们可以咨询我们,了解产品详情,测算保费。

若对产品有不明白的地方,或者健康告知、核保有任何疑问,一定要和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

如果今天的文章对你有帮助,欢迎多多“转发分享”,让更多的人看到,啾咪~

最后,我是逗逗酱,愿你我保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!