(,,・∀・)ノ゛Hello~我是逗逗酱~

立秋刚过,今天又进入了三伏天中的最后一伏“末伏”。

民间有句谚语“立秋不落雨,二十四只秋老虎”。

逗逗酱也着实真切的感受到了秋老虎的威力…

而且阿,我还发现一个奇怪的现象:

就是现在冬天很少见到真正着凉感冒发烧的人,反而三伏天比比皆是。

当然,不幸中招的也包括我自己…

最近不少朋友也追着逗逗酱,让我多找找,小病/小意外也可以报销的小额医疗险。

PS:前一阵已经做过评测分享,复习右戳《觉得百万医疗险的免赔太高?给你支一招》。

虽然小额医疗险,逗逗酱一直觉得购买优先级并不高。

但挡不住大家喜欢呀…

那作为保险界买手的贴心逗逗酱,必须满足大家的需求。

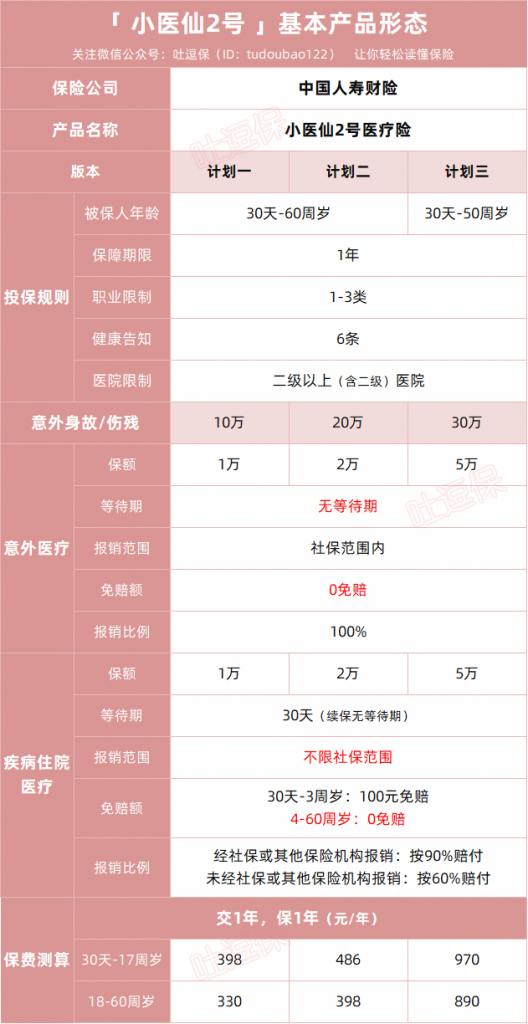

这不中国人寿财险就新上线了一款不错的小额医疗险——「 小医仙2号医疗险 」。

保障责任简单,价格也挺实在,性价比还挺高的。

一、

小医仙2号医疗险具体长这样👇:

(制图By吐逗保,禁止转载)

由中国人寿财产保险承保,大品牌公司;

全国(除港澳台)都有分支机构,实力和服务有保证。

产品分三个计划:计划一、计划二、计划三。

计划一、计划二,最高支持60周岁投保;

而计划三,只能50周岁以内的人脉。

职业限制1-3类,投保成功后,要三天后才能生效。

保障责任呢,就三部分:

1、意外身故/伤残

计划不同,保额分三档:10万/20万/30万。

- 意外身故:因意外导致身故,一次性给付意外身故保险金;

- 意外伤残:因意外导致残疾,则按照伤残等级赔付10%-100%保额。

和同类产品一样,不多说。

2、意外医疗

三个计划对应的保额,依次:1万/2万/5万。

因意外产生的门/急诊、住院费用,无等待期;

0免赔,100%报销,社保范围内的医疗费用。

3、疾病住院医疗

疾病住院医疗保额和意外医疗一样:1万/2万/5万。

但不混用,各自独享。

疾病住院等待期,只有30天。

相比多数同类产品90天或60天的疾病住院等待期,30天对我们可就太有利。

同时报销范围广,不限社保范围。

无论是社保内费用,还是自费药、进口药等社保外费用,都能报。

免赔额:

- 3岁及以内儿童,每次免赔额100元;

- 4岁-60岁人群,则没有免赔额。

经过社保或其他机构报销的,按90%比例赔付;

未经过社保或其他机构报销的,则按60%赔付。

理赔次数不限,直到保额用完才终止。

举个例子:

30岁的倒霉熊,买了一份尊享e生2021百万医疗,又买了一份小医仙2号-计划1。

假设,他甲状腺结节住院手术,花了5万块,医保报了2万。

剩下3万,可以用小医仙2号先报1万,达到尊享e生2021的1万免赔额。

剩余两万,可以全部用尊享e生报销。

相当于一场手术,倒霉熊一分钱不用花。

保费也够便宜,投保无社保要求,没有社保也享受一样价格。

注意,未成年人和成年人价格有区别;

未成年人最低每年398元,成年人最低每年330元。

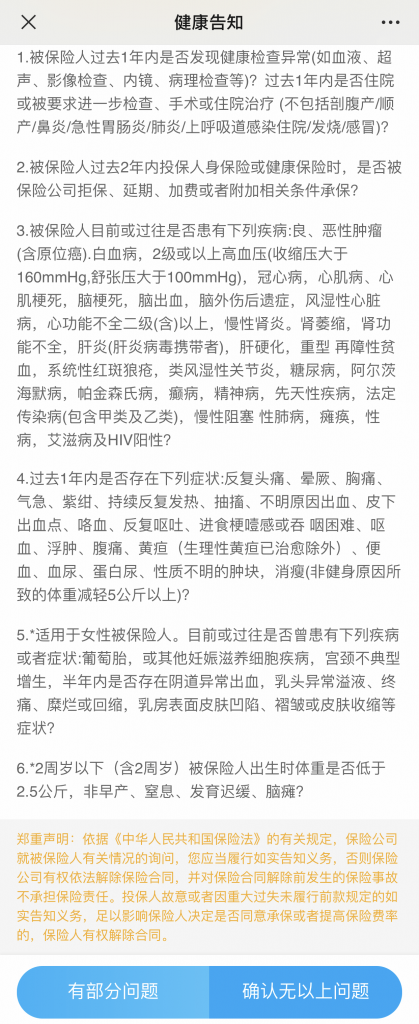

此外,这款产品的健康告知,如下:

看健康告知就一条原则:

问到的一定要如实告知,没问到的就大胆买。

小医仙2号的健康告知,和大部分小额医疗险差不多;

没有格外宽松,也没有额外严。

不过小额医疗险一般不支持人工核保,智能核保也没有。

所以如果不满足健康告知,就买不了。

除了健康告知需要注意外,“免责条款”也要好好看:

- 等待期内出险不赔;

- 未经保险公司同意的转院治疗不赔;

- 既往症不赔(包括投保前已患有的疾病及其严重并发症、后遗症、生理缺陷或残疾的治疗及康复);

- 疾病住院中,罹患任何疾病(职业病、特定传染病、地方病、性病、精神病、精神分裂症、遗传性疾病、先天性疾病、先天性畸形、变形或染色体异常)不赔。

以上情况,都不赔。

确认自己能够接受免责,再去买它。

二、

总结一下,对医疗险,逗逗酱的购买建议是:

首先,买好百万医疗险,建议人手一份。

便宜,保额高,虽然使用频率低,但保障的风险更高。

PS:想买的,自己复习一下评测☞《超全测评,看看你的百万医疗险买亏了没》。

如果你是想堵上百万医疗的免赔额,或是身体较弱,经常要往医院跑;

亦或是社保不在当地的朋友,可以再补充一份小额医疗险。

小医仙2号医疗险,就很不错。

买计划一,刚好补上百万医疗险免赔1万的缺口,住院就不用花钱了。

如果有健告上的情况,请不要投保,拿不准的赶紧来问吐槽君(微信搜索ID:tucaojun888)。

买不了小医仙2号的,可以试试其他小额医疗险。

投保链接,有需要可以找我们。

PPS:

另提醒,小额医疗险因为理赔门槛低,赔付率高。

卖着卖着就没了…很正常。

大家心态要摆正,停售的话,之前买的也不影响。

这篇文章可是逗逗酱,头晕脑胀、边擦着鼻涕,边码出来的。

转发分享,不过分吧…

我是逗逗酱,愿你我都能选到适合自己的保险~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!