大家好,我是一本正经的吐槽君。

昨天晚上,对保险耳濡目染的老妈,突然跟我说:

找到了保险公司的理赔漏洞。

我一听,还有这好事?

就听我妈说到:

“百万医疗险你不是说没有医保报销,只赔60%嘛?”

“但是医保报销就不止40%呀!”

“这样咱就买有医保版本的,先医保报销完,再告诉保险公司没报销。”

“这样医保赔了咱80%,保险公司再赔60%,咱不就赚了么?!”

当时我就陷入了沉思。

倒不是因为这个问题很难,或者真的理赔有什么漏洞。

而是跟着我熟悉保险这么长时间的老妈都有这个疑问,那刚接触保险的朋友9成9也会有这方面的疑惑。

莫慌,今天咱们就来说一下。

1.

想要解决,“多份保险叠加理赔/社保、商保叠加理赔”的问题。

我们就要先知道,哪些保险可以叠加理赔?

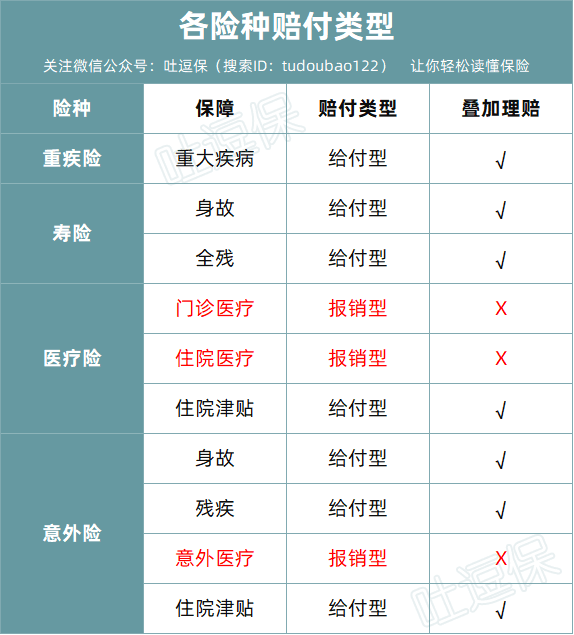

简单将理赔方式不同的保险,分为两类:

- 给付型:符合保险合同所规定的理赔条件,就可以获得固定保额的赔付,多家投保可以累计理赔;

- 报销型:根据被保险人实际发生的费用支出,进行报销性赔付,所有保单的报销金额不能大于总花费金额(纵使你买了1000份)。

常见为各类医疗险及医保。

(制图By吐逗保,禁止转载)

开篇我老妈问的问题,就属于第二类报销型产品的叠加理赔问题。

2.

咱们先说一下,最简单的给付型。

(1)重疾险

由于是给付型,所以理赔资料中一般不需要发票原件。

申请理赔一般需要用到的资料包括:

疾病诊断证明书、病理、化验、影像、心电图等检查报告。

而且这些资料,大多数保险公司都支持复印件,并不需要将原件邮寄过去。

所以如果投保了多款重疾险,可以多复印几份资料让医院盖章,理赔时同时邮寄给几个保险公司即可。

当然也见过某些“奇葩”的保险公司,必须要资料原件……

这时候只需将原件邮寄过去,并要求保险公司将资料寄回,依旧可以用于其他产品的理赔。

它奇葩,咱们也得给它找找麻烦不是~

(2)意外险/寿险

意外险和寿险,除了附加的医疗保障外,其他大部分保障都是给付型的。

所以整体理赔流程和重疾险是差不多的。

也是一手交复印资料,一手交理赔金。

申请理赔一般需要用到的资料包括:

死亡证明、伤残评定证明、户籍注销证明等。

不过需要注意的是,身故赔付某些情况是有叠加赔付上限的。

最典型的就是未成年的身故赔付:

- 未成年人 0 – 9 岁,身故赔付不能超过 20 万;

- 10 – 17 岁,不能超过 50 万。

你要问为啥?

你品,你细品。

啧,这事也不能细品,要不细思极恐。

扯远了。

另外某些产品在健康告知中也会问询累计投保保额,超过这部分的保额就不会赔付。

所以在挑选意外险和寿险的时候,这些细节都需要考虑进去!

3.

说完简单易操作的给付型,再来啃一下复杂点的报销型。

报销型最常见的就是各类医疗险,包括门诊险、小额医疗险、百万医疗险等。

这类产品,即使你买了再多份,报销的费用也不会超过总花费。

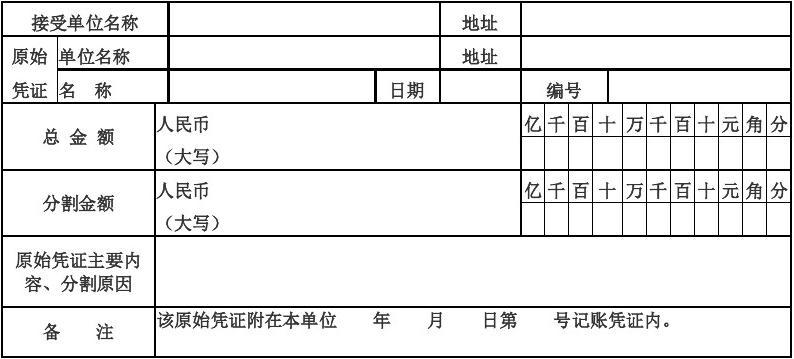

所以大部分保险公司的医疗险,报销都需要用到“发票原件”(担心你一票多报)。

而大部分保险公司在报销完后,并不会把发票原件邮寄回来;

而是会邮寄一份“分割单”,大概长这个样子(医保也是如此):

拿着报销分割单去其他公司申请理赔,也是可以正常报销的,不用担心~

那既然说到这里,大家就明白开篇,我老妈问的那个问题了吧。

无论是先找医保报销,还是先找保险公司报销,都只能拿着分割单去找另一方。

也就没办法进行,各报各的“骚操作”。

虽然骚操作不行,但如果合理的安排报销顺序,还是可以大幅度的提高我们的报销比例的~

整体思路为:

- 商业医疗险:先报小额医疗险(0-1w间的费用)、再报百万医疗险(1w以上的费用);

因为小额医疗险报销的费用,可以抵扣百万医疗险的免赔额。

- 社保、商保:先用社保报销,再用商保报销;

如果没按这个顺序,大部分商保的报销比例就可能从 100% 降至 60%。

举个例子,倒霉熊住院一共花费30万元。 那么最正确的报销顺序为:

- 社保报销15万元;

- 小额医疗险报销1万元;

- 百万医疗险报销14万元。

这样就可以一分钱不花的把所有费用都报销了!

4.

保险不光是买完就完事了,你还需要知道怎么用,怎么理赔。

当然,今天的文章,还是要感谢一下提供灵感的老妈~

不过说了这么多,在理赔的时候,最好还是第一时间联系我(微信搜索ID:tucaojun888)。

让我们的理赔团队给你出出招~

欢迎转发分享,让更多的人避开理赔的坑!

我是理赔达人吐槽君,爱你哟!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!