首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

作为吐逗保的忠实粉丝,逗逗酱的医疗险测评文章,大家平时肯定没少看。

但是最近有几个朋友的咨询,让我了解到,原来有个知识点,很多朋友都没有搞清楚,或者说……

被绕晕了。

那就是“社保用药”的问题。

“限社保内”,虽然不知道哪些是社保内费用,但勉强能理解是什么意思。

但是“社保内+自费药”和“不限社保”,又是什么鬼……

这俩难道不是一个意思么?

当然~

不是啦!

今天,就跟大家详细讲讲,这个医疗险的报销范围究竟分哪几种?最重要的是哪种能报更多!

1.

讲医疗险之前,我们得先把医保的报销规则,捋明白。

先会走,再想着跑~

医保报销体系简单可以分为两大类,药品和非药品。

药品分为甲、乙两类药:

- 甲类药可以直接按比例报销。

- 乙类药就比较麻烦,需要先扣除 20% 的自费费用,剩下的 80% 的费用再按比例报销。

而目录外的药统称自费药,医保不报销,全得自己掏腰包。

非药品呢,包括治疗费、床位费、检查费等一系列就医费用。

一般的医疗检查费用,包括床位费,都是可以报销一部分的。

但是像体检、医美,或者特需病房床位费这一类非必要医疗费用,还是一样需要自己全掏腰包。

说医保“千疮百孔”是有一些夸张,但是“保而不包”是肯定的。

不说那些需要自费的内容,就是社保内报销也是按比例,而非100%。

所以说,医保确实是最重要的保障,但只靠医保是远远不够的。

不然也不会有那么多“因病致贫”的惨剧了。

2.

那讲完了医保的报销规则,医疗险的报销就很简单了。

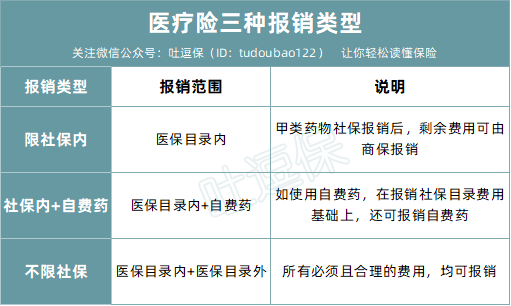

目前市面上的医疗险,简单可以分为三种报销类型:

(制图By吐逗保,禁止转载)

简单来说,可报销范围排名:

不限社保>社保内+自费药>仅限社保内

所以理论上来说,不限社保的医疗险,是最为优秀的~

当然!

这里的不限社保,指的也是必要的医疗费用。

像刚才提到的,社保不报销的医美等非必要医疗费用,医疗险大多数也是加在免责条款里的:

一定要注意!

3.

当然,医疗险并不是简单的挑好的买就可以了。

即便你买的是不限社保的产品,一旦搞错了理赔顺序,可能拿到的理赔金还不如仅限社保内的产品呢……

学好套路,千万别给保险公司省钱!

整体思路为:

- 商业医疗险:先报小额医疗险(0-1w间的费用)、再报百万医疗险(1w以上的费用);

因为小额医疗险报销的费用,可以抵扣百万医疗险的免赔额。

- 社保、商保:先用社保报销,再用商业保险报销;

如果没按这个顺序,大部分商保的报销比例就可能从 100% 降至 60%。

举个例子,倒霉熊住院一共花费30万元。

那么最正确的报销顺序为:

- 社保报销15万元;

- 小额医疗险报销1万元;

- 百万医疗险报销14万元。

这样就可以一分钱不花的把所有费用都报销了!

力求把保险公司的损失扩到最大~

4.

人口基数摆在那里,医保想要做到保且包,短期内基本不可能。

况且“120万的天价药(戳蓝色字可回顾)”,就发生几天前……

面对大病,医保真的太不够看了。

所以用商业医疗险来和社会医疗保险相衔接,以做进一步的补充,减轻我们的医疗支出压力,是目前为数不多的最优解。

这也是为什么最近几年,国家也在力推商业医疗和养老保险的原因。

如果不知道哪款医疗险比较合适的话,可以参考逗逗酱之前的两篇攻略,讲解的非常详细:

- 百万医疗险:☞《超全测评,看看你的百万医疗险买亏了没》

- 小额住院医疗险:☞《觉得百万医疗险的免赔太高?给你支一招》

如果还有不明白的,来找我聊聊也是完全可以的(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!