首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

今天是12月28号了。

距离互联网保险新规上线,只有短短不到3天。

届时目前在售的大部分互联网保险,都会做下架处理。

虽然,下架≠停售≠产品违规,有些产品下线之后,进行合规修改,还是有重新上线的可能。

但是,大部分产品,可能这次就是“一去不回”了。

比如,保险公司都“没了”的信泰人寿系列产品;

比如,新规严令禁止在线上售卖的各类万能险。

从20号开始,已经陆陆续续下架了不少产品了。

去掉下架的产品,剩下的买哪款好,逗逗酱昨天已经给大家整理好了。

详情文章:右戳☞《倒计时4天,最后一波捡漏机会!》

今天咱们就来讨论另外一个,大家咨询比较多的问题:

1.

先来说说大家最关心的“重疾险”。

从我目前拿到的新规产品资料来看,新规产品的保障,与现阶段产品相比,并没有什么太大变化。

依旧是那老几样:

重疾、中症、轻症、早期额外赔、癌症/心脑血管二次赔。

不过价格普遍都所有上浮。

其实涨价也不难理解。

一款重疾险的价格基本构成是:

责任成本+产品利润-投资收益

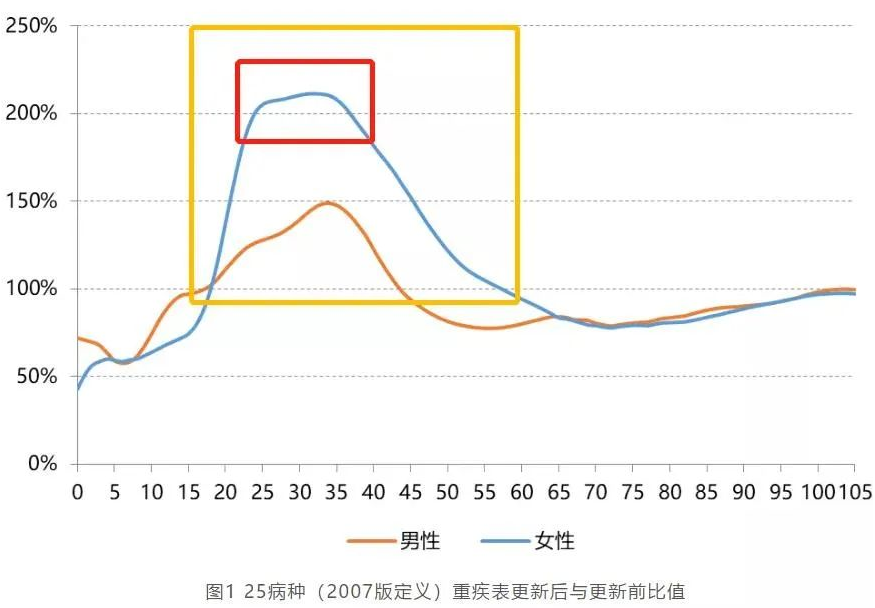

先来说说“责任成本”,也是保费最近越来越保守的主要原因。

根据最新的《中国人身保险业重大疾病经验发生率表》,在2013-2020年,中国的重疾发病率剧增:

25-35岁女性的发病率,甚至激增了1倍以上!

这就让保险公司的责任成本定价,越来越保守。

13-20年的发病率就这么离谱,谁知道未来几年会不会更离谱。

这也是今年初新规重疾险,一下子比旧规重疾险贵那么多的主要原因。

保险公司是真的怕,重疾年轻化照这个趋势搞下去,连底裤都赔进去了……

所以在明年重疾险大洗牌后,保险公司选择更保守的责任成本定价,是比较正常的选择。

再来说说“产品利润”,这个是我认为最无语的一点……

这次的新规施行,说实话不少中小保险公司被严苛的运营要求“挤兑走”了。

竞争对手的减少,让不少保险公司萌生了“多挣点”的想法。

资本家!

万恶的资本家!

但是商人逐利,短期内我们确实也没啥办法。

只能等待市场会不会出现一个“搅屎棍”了……

最后则是“投资收益”。

保险公司收到我们的保费,并不是老老实实的放在那里。

而是会用我们的保费,进行投资增值。

而这一部分增值的利润呢,也通过“预定利率”这一规则,减免在我们的保费里了。

通俗点说,就是如果保险公司不拿我们的保费去投资的话,我们现在所交的保费还会再多不少。

而最近的投资市场,大家应该都有所了解。

利率下行是大趋势,哪怕是保险公司,通过投资赚钱也是越来越难。

投资利润的减少,回馈在我们的保费上,就是涨价。

所以综上所述,明年新规重疾险涨价,也确实在情理之中。

如果有重疾险需求的,最好是这几天赶在产品下线前抓紧时间投保!

2.

再来说说大家最爱的“百万医疗险”。

先给大家吃一个定心丸。

最以“不稳定”出名的百万医疗险,这次反而表现的最稳定。

目前从保险公司打探到的消息也是,热卖的几款百万医疗险在整改合规后,会恢复上架,不影响大家续费续保。

毕竟能给用户留下“保障稳定”的好印象,可是百万医疗险防止用户流失最好的方法。

甚至于,一项走在“时尚前沿”的众安保险,已经推出了完全符合新规的“尊享e生2022”……

就问你安心不安心!

PS:这款产品,过几天逗逗酱也会给大家带来详细测评,敬请期待~

3.

这两类产品呢,新规的保障和价格都没有太大的变化。

但怎么说呢,有一个比较奇怪的趋势。

就是投保规则的限制,越来越严格了。

不是限制投保区域、最高保额,就是增加健康告知、免责条款。

保障和价格都没变,但是能买到的人是越来越少了……

身体健康状况一般的朋友,还是比较建议在年底前投保。

尤其是小蜜蜂2号超越版,是目前热销意外险中唯一一个没有健康告知问询的产品。

它一旦年底下线之后,身体状况不好的朋友,说不定连意外险都买不了了……

4.

最后再来说说,受新规影响最严重的“理财向产品”。

万能险就不用多说了,明年开始直接就没办法在线上售卖了。

对中短期理财有需求,并且看重理财灵活性的朋友,不要错过这个机会。

像金多多,1000元就能开户,保本且保底利率3%,除了前五年内有5%-1%不等的手续费外,存取非常灵活。

至于年金险和增额终身寿险,明年则是只有20家左右的大保司有资格在线上售卖。

大公司,线下才是它们的主战场,毕竟有几百万代理人要养。

必定不可能在线上推出很好的产品,不然等着打自家代理人的脸嘛……

还记得挺有意思的一件事,话说当年某安的官方APP上架了几款小保司的产品。

这让一直喊着“某安最厉害,小保司产品买了没保障”口号的某安代理人很是愤怒,结果1天都没坚持到,就紧急下线了……

就大保司这样的尿性,你指望明年能出品一些优秀的线上产品?

难哟~

而且,我手边还真的拿到了一些,明年大保司的年金险产品数据。

40岁女性,同样年交20万,5年交,2022某新品的现金价值要比金满意足少了足足40万……

用夸张来形容,真的是一点也不夸张,哈哈哈。

所以,目前在卖的理财险,有需求的一定不要错过!

想要长期现金流的,年金险推荐光大永明的☞光明慧选,保证20年领取,可以分30年缴费,缴满30万保费还可以享受养老社区的旅居权。

想要中长期灵活理财的,增额终身寿险推荐弘康的☞金满意足臻享版,回本超快,中期收益拉满,可以灵活减保。

5.

最后还是要唠叨一下。

越是临近下线期限,我们其实越不能着急。

仔细分析好自己的保险需求,按需购买。

想清楚自己需求哪类保险的朋友,那就抓紧时间入手,具体攻略可以参考逗逗酱昨天的文章☞《倒计时4天,最后一波捡漏机会!》。

如果有什么疑问,直接来找我(微信搜索ID:tucaojun888)。

最近咨询量爆棚,回复可能稍有不及时,诸位多多担待~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!