首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,大家好吖~我是逗逗酱。

自互联网保险新规落地后,虽说一部分好产品与我们彻底说再见…

但是新年新气象,就在这几天,新规后的第一批各险种保险产品,都陆续面世了。

我看了下,量少但货好!

例如,这款王者归来,还升级了的——「 大黄蜂6号少儿重疾险 」。

它是“大黄蜂5号”根据新规重新备案,且升级调整之后的产物,都由北京人寿承保。

最明显的变化,就是按照监管要求在条款中增加了“互联网专属”五个大字👇:

这样才是符合监管基本规定的、可供在全国互联网上销售的产品。

当然,同时升级后的大黄蜂6号,也保留了原有的高性价比。

不仅新增了目前市面上不太多见的重疾住院津贴,甚至保 70 岁版本的价格更低了~

如果去年年底,没赶上大黄蜂5号的宝爸宝妈们,这次可别错过了。

一、

升级后的大黄蜂6号,说是大黄蜂5号的双胞胎也不为过,没有太大调整👇:

(双击放大,制图By吐逗保)

同样有两个版本任你选。

根据预算和需求,自己选“保定期(30年)”还是“保长期(70岁或终身)”。

PS:注意选保30年时,缴费期限最长只能选20年。

两个版本的保障内容几乎一致,只有细微不同。

基础保障依旧扎实全面,涵盖轻/中/重疾保障,之前大黄蜂 5 号有的重疾额外赔、少儿特疾/罕见病额外赔,它也都有。

其他可选保障,也和升级前差不多,仅新增了一项“重疾住院津贴保险金”。

我们来仔细说说~

(1)基础保障

- 重疾:保110种,赔1次,100%保额,自带重疾额外赔;

- 中症:保30种,最多赔3次,每次赔60%保额,含被保人中症豁免;

- 轻症:保43种,最多赔3次,每次赔付30%基本保额,含被保人轻症豁免。

赔付比例和次数都很不错,最值得一提的是它自带的“重疾额外赔”。

版本不同,分两种情况赔:

- 保 30 年:保单前 10 年首次重疾,额外赔 50% 保额;

- 保 至70 岁或终身:保单前 30 年首次重疾,额外赔 50%保额。

当然我们无论选哪个版本,少儿重疾高发年龄段都能获得更高的保障。

同时,由于大人与孩子的高发重疾有所不同。

所以家长在给孩子买重疾险时,需要重点关注是否保障儿童高发重疾,最好选择有少儿特疾额外赔的产品。

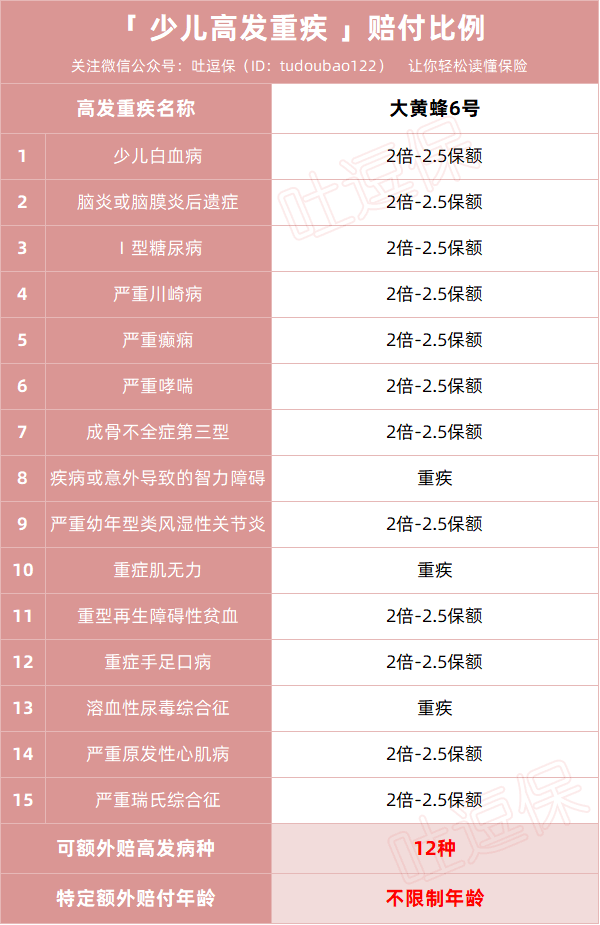

大黄蜂6号同样延续了大黄蜂5号的“少儿特定疾病、少儿罕见病额外赔付”优秀保障。

针对20种高发少儿特定疾病,都可以额外赔付:

(制图By吐逗保)

额外赔付的比例也很高,投保版本不同,分为两种情况:

- 保30年:20种少儿特疾,额外赔100%保额,即最多赔2倍保额;

- 保至70岁或终身:前30年,额外赔150%保额,即最多赔2.5倍保额;30 年后,额外赔100%保额,即赔 2 倍。

比如2岁倒霉蛋买70万、保至终身的大黄蜂6号,30岁前患白血病,可以获得:

重疾赔付70万 + 重疾额外赔35万 + 少儿特疾额外赔70万,共175万。

杠杆不可谓不高!

同样地,少儿特疾保障好不好,少儿高发特疾覆盖的全不全,也是考点之一。

(制图By吐逗保)

大黄蜂 6号对儿童高发特疾,基本做到了全覆盖,其中有12 种能赔 2 倍-2.5倍保额。

最重要的是,这项少儿特疾翻倍保障,没有年龄限制!

只要在保障期内确诊就能赔,最长可以终身翻倍赔。

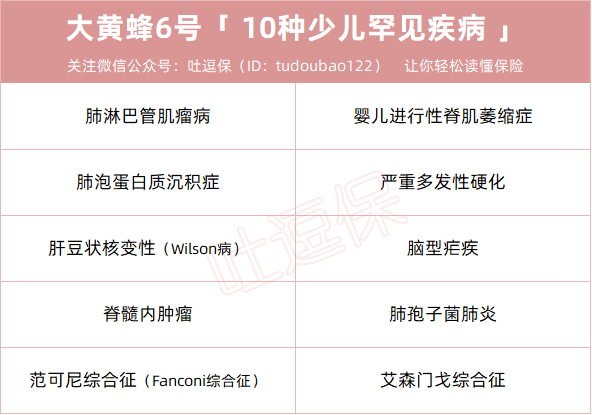

此外,除了少儿特定疾病翻倍赔外,大黄蜂6号还保少儿罕见病额外赔,这项保障是许多少儿重疾险都不保的。

不仅保得全,达10种少儿罕见病:

(制图By吐逗保)

而且翻倍赔得更多:

- 10种少儿罕见病,额外赔200%基本保额,合计最高赔3倍保额。

同样赔付没有年龄限制,买多久保多久。

罕见病虽然发病率低,但是治疗费用贵啊…

所以含少儿罕见病,对我们会更有利。

(2)可选保障

除了基础保障外,大黄蜂 6号还有5项可选保障,可自由附加:

- 重大疾病多次给付保险金

- 恶性肿瘤-重度关爱金

- 重度疾病住院津贴保险金

- 身故/高残保险金

- 投保人豁免

其中“重度疾病住院津贴保险金”是新增的可选责任,其他4项可选保障,和大黄蜂5号的差不多。

① 重大疾病多次给付保险金

- 重疾不分组,额外赔3次,逐次赔120%、130%、150%保额,每次赔付间隔1年。

重疾不分组代表赔付条件更宽松,只要前后不是同种重疾,都可以赔。

这是最好的,不用多说。

值得一提的是,市面上有90%以上的多次赔付重疾险,均有三同条款限制。

而大黄蜂6号的重疾多次赔付,没有三同条款限制!

三同限制:即指同一病因、同次医疗行为、同一意外伤害事故导致的多种重疾只赔一种。

比如先发生肝癌,后因病情恶化需要做肝脏移植手术,大黄蜂6号可以赔第二次重疾保险金,真正做到多次赔付~

附加保费也不贵,多交几十到几百块不等,性价比高。

如果你担心孩子出险过,以后再难买到健康类保障,可以考虑附加“重疾多次赔”。

而且如果附加重疾多次赔,会自动加上被保人重疾豁免。

② 恶性肿瘤-重度关爱金

就是癌症2次赔,不过又与我们常见的癌症2次赔,有所不同。

我们常见的癌症2次赔付,如果首次确诊了非癌症,只要在1年后再次确诊癌症,就可以赔。

而大黄蜂6号的则是:

- 需首次确诊癌症满3年后,再次确诊癌症的(包括新发、复发、转移、持续),才可获赔100%保额。

不过好在附加保费也不多,锦上添花也不错!

如果你担心癌症赔过一次,下次再患就不能理赔了,那就附加“恶性肿瘤-重度关爱金”。

当然,这两项附加保障,不是必须的,看你的需要。

如果你是保至七十岁或终身,预算充足且担心长期保障的话,逗逗酱建议都附加上会更好。

③ 新增-重疾住院津贴

- 因罹患重疾住院,从第 4 天开始,可以每天领几百块的住院津贴(保 30 年每天200 块,保 70 岁或保终身每天 300 块),每次住院最多领 30 天,每年最多领 90 天。

不过要注意,如果你是买保30年,这项保障就变为必选的。

而如果是保 70 岁或保终身,只有买到30万保额,才可以自由选择是否附加“重疾住院津贴”可选保障,30万保额以下,则默认不投保,无法选择。

附加保费还可以,这种重疾津贴市面不多见,大家根据需求和预算,自行选择即可。

除了上面这 3 项保障外,大黄蜂6号还有“投保人豁免”和“身故保障”。

身故保障呢,逗逗酱之前说过,小孩子不需要赚钱养家,身故没必要太过关注。

投保人豁免的话,如果家长没有保险,最好附加一份!

附加保费较良心,仅需几十块。

万一投保人确诊重疾/中症/轻症/身故/高残,之后的保费就不用交了,孩子的保障仍然有效。

不过要注意,如果附加投保人豁免,会有针对投保人的健康告知,买的时候要认真核对。

好在大黄蜂6号也支持“投保人智能核保”,符合一定条件也可以附加上。

(3)价格

说那么多,其实大家最关心的莫过于价格了。

升级后的大黄蜂6号,整体价格虽然上涨了一点,但跟其他同类重疾险相比,价格仍然优势很大。

而且保 70 岁版本,有部分年龄的价格变便宜了,例如 0 岁男女宝宝的价格就都下调了。

甚至0岁买,保30年,在新增重疾住院津贴责任的情况下,甚至比大黄蜂5号还便宜一丢丢!

二、

总之,大黄蜂6号的这次回归,保住了少儿重疾险的扛把子位置,性价比依然坚挺。

如果你家的宝贝儿,错过了大黄蜂5号,那就买大黄蜂6号少儿重疾险,目前最好的选择~

预算有限,就先保30年,刚出生的娃儿,一年六百多就能换来50万的保障,前 10 年患重疾赔 150% 保额,买 50 万能赔 75 万,孩子的保障更充足,性价比超高。

有条件的,能买到终身就到终身,保至终身价格也不贵,保障会更好。

注意健康告知一定要逐字阅读,核对清楚情况,如果有任何疑问,直接找吐槽君,给你最专业的解答(微信搜索ID:tucaojun888)。

再次强调,给孩子买保险越早越好,能避免后续因为一些常见疾病影响投保。

就酱,别忘了“转发、分享”呀~

我是逗逗酱,愿每个宝宝平安健康喜乐!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!