首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,大嘎好呀,我是逗逗酱~

自从新规后,之前我推荐的优质重疾险,就全部下架了…

重疾险市场也几乎被清了个空,虽然有少量的新品陆续上市,但亮眼的不多。

我本以为过年这段时间,可以好好休息休息。

没想到,保险公司压根不给我机会躺平…纷纷又开始了新一轮的内卷。

先是重疾险热门IP“达尔文系列”迎来了新成员“☞达尔文6号”。

继此之后,就在这两天,同量级的明星IP“超级玛丽系列”也新添了一员猛将————「 超级玛丽6号重疾险 」(备案名“和泰乐享无忧互联网专属重大疾病保险”)。

与超级玛丽5号同一个老东家,都由和泰人寿承保。

超级玛丽6号不仅延续了超级玛丽5号的优势,还变得更加优秀了。

哪怕是与“爆款”达尔文6号相比,也是不分伯仲。

一、

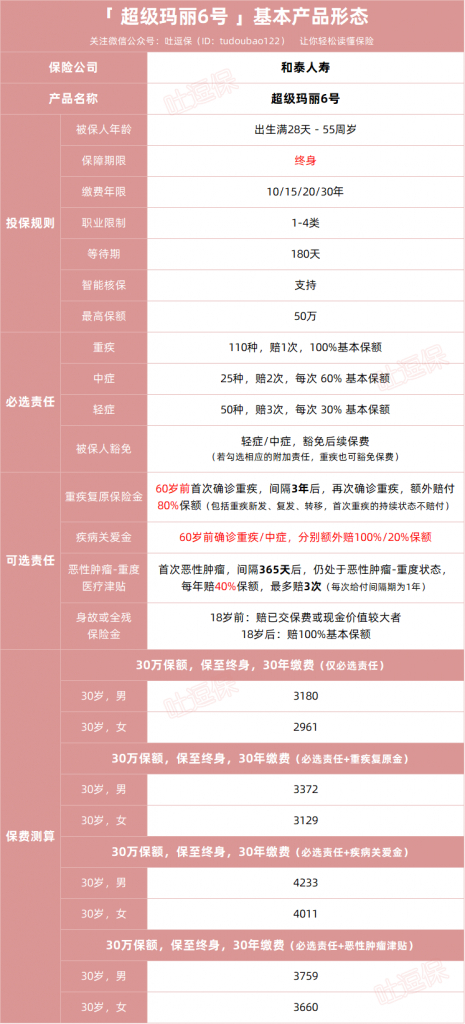

老规矩,我们直观地来看看,超级玛丽6号的全貌👇:

(制图By吐逗保)

超级玛丽6号在投保规则上,与之前的超级玛丽5号,相差无几。

限55周岁内且从事1-4类职业人群投保,而且依旧只能选“保终身”(之后如果出保至70岁,我会通知大家)。

好在,保障责任上,没让人失望。

除重疾、轻症、中症为必选责任外,其余保障责任均灵活可选。

用九个字概括就是:保得全,保得高,够灵活。

(1)必选保障

首先,超级玛丽6号的必选保障非常干净,是标准的“重疾+中症+轻症+被保人保费豁免”的单次赔付重疾产品。

- 重疾:110种重疾,赔1次,赔付100%基本保额。

- 中症:25种,赔2次(不分组无间隔期),每次赔付60%基本保额,含被保人中症豁免;

- 轻症:50种,赔3次(不分组无间隔期),每次赔付30%基本保额,含被保人轻症豁免。

保障病种全面,赔付比例高。

轻症赔付比例30%,达监管最高水平;中症赔付比例60%,也是目前同类重疾最高水平。

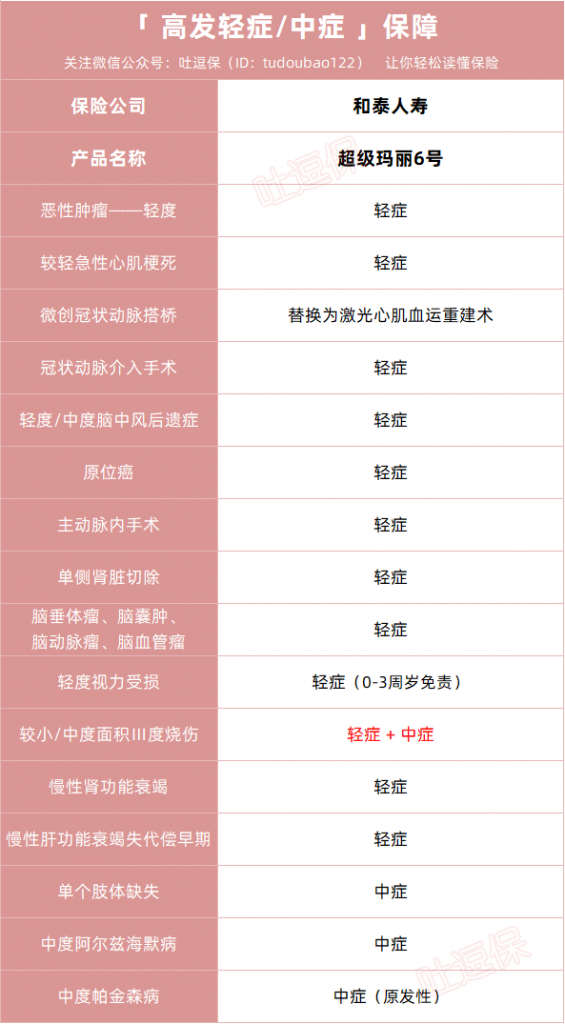

而且常见的高发中症、轻症疾病,超级玛丽6号也全覆盖,一定程度提高了获赔概率:

(制图By吐逗保)

同时因为无累赘的捆绑责任,所以超级玛丽6号如果只买必选责任的保费很美丽。

- 30岁买30万保额,保终身,30年交,男性每年仅3180元,女性每年才2961元。

仅三千块左右,就能买30万保额保至终身,可以说价格很划算了,性价比足够高。

如果你是预算紧张,或是仅想买个简简单单的重疾产品,那就直接单买“超级玛丽6号的必选责任”即可,完全能够满足你的保障需求。

不过需要注意的是,超级玛丽6号的最高保额,虽然可以买到50万;

但它针对不同年龄段、不同所在地区,对最高保额有一些限制。

比如你的所在地为东三省(黑吉辽)、内蒙古这几个省,最高只能买到30万。

(2)可选保障

其次,超级玛丽6号共四项可选责任:

- 重疾复原保险金

- 疾病关爱保险金

- 恶性肿瘤-重度医疗津贴

- 身故或全残保险金

不仅赔得多,而且灵活度高,大家可按需自行搭配,不想要可以不选~

① 重疾复原保险金

在老款超级玛丽5号中,重疾复原金是必选责任,而超级玛丽6号这次针对“重疾复原金”做了重磅升级。

不仅变为可选责任,自由选择是否附加,进一步降低费率,而且赔付要求也有所变化:

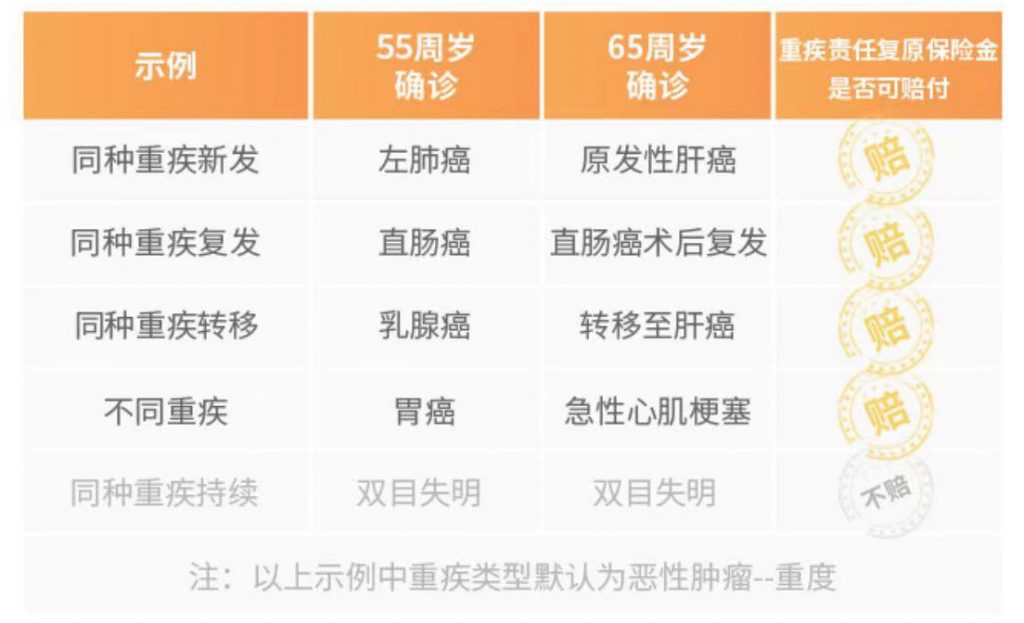

- 若60周岁前首次确诊重疾,间隔期3年后,再次确诊不同部位的同种重疾或其他重疾(含新发、复发、转移),都可以再赔一次80%基本保额。

赔付力度更大,从超级玛丽5号的60%提高到额外赔80%保额。

同时无年龄时间限制,赔付无需等到60岁后,两次重疾满足间隔期3年就能赔。

但是!请注意:

首次重疾状态持续,不能赔付重疾复原金,但该责任并不会终止!

重疾持续状态定义:是指60岁前重疾经过治疗后并未完全治愈,且与确诊过的重疾的疾病诊断及病灶部位完全一致。

举几个栗子:

除了同种重疾持续的状态,其他的情况,超级玛丽6号的重疾复原金都可以赔。

这可是连多次赔付重疾险都无法做到的“赔付同种重疾”,而超级玛丽6号却做到了!很良心。

而且关键的是,附加保费还不贵。

30 岁买30万保额保终身,附加重疾复原金的价格会上浮200块左右,很划算。

鉴于重疾发生率有明显上升迹象,如果看重重疾保障的,可以考虑附加重疾复原金。

② 疾病关爱金

超级玛丽6号的“疾病额外赔责任”,同样不强制捆绑:

- 60岁前确诊重疾:额外赔100%基本保额,即首次重疾最高可直接赔2倍保额;

- 60岁前确诊中症:额外赔20%基本保额,即首次中症最高可赔付80%保额。

相比诸多其他同类重疾险的60岁前额外赔60%或80%,超级玛丽6号赔得更多,最高甚至可以翻倍!

要知道60岁前一直都是经济高压时期,说白了60岁之前都是为子女、为父母在活。

这期间如果罹患重疾,对整个大家庭都是毁灭性的打击。

所以做高这期间保额,可以更有针对性的覆盖60岁前的风险。

而附加这个责任,30岁买30万保额保至终身,保费大约会贵上30%多,差不多需多加1000块左右,就可以获得30万重疾+6万中症的定期保障,还是划算的。

逗逗酱建议,有预算想要高保额的朋友,可以考虑附加疾病关爱金,把关键时期保额做的更高。

③ 恶性肿瘤津贴

超级玛丽6号延续了玛丽5号的“癌症医疗津贴”可选责任:

- 首次确诊恶性肿瘤-重度后,间隔1年,若仍处于恶性肿瘤-重度状态(包含新发、复发、持续、转移),每年给付40%保额,最多给付3次,累计共给付120%保额。

这种癌症津贴,相比我们常说的癌症二次赔(一般为间隔3年),理赔更宽松。

满1年,就可以赔,间隔期更短,获赔率更高。

这对癌症患者来说,更加实用。

毕竟癌症的治疗难度大,治疗周期一般也比较长;

很多患者在结束化疗之后,都会早很长一段周期内持续服用药物,癌症津贴可以更好满足持续治疗的要求。

而且癌症津贴是可以和重疾复原金,同时叠加赔付的,能给患者提供更多经济支持,这点很给力,市面同类竞品一般不能同时赔付。

而且附加这项责任的保费也很美丽,30岁买30万保额,保终身,30年交,必选责任+癌症津贴:

- 男性需3759元/年,女性仅3660元/年。

每年比仅保必选责任,多交500~700块,性价比还不错。

如果家族有癌症史,尤其是女性朋友(癌症发生率更高),可以考虑附加癌症医疗津贴。

关于身故保障呢,超级玛丽6号仍是自由可选,不捆绑,逗逗酱建议直接选择无身故版本投保即可。

那些预算不足,但还想要身故保障的朋友,逗逗酱更建议单独配置一份“☞定期寿险(戳蓝字可查看测评)”,性价比更高。

二、

终于我们又等到了重疾险市场慢慢热闹了起来,也终于又等来了值得买的好产品。

而超级玛丽6号重疾险这次仍然没有让我们失望,各方面表现都很出众。

保障全面且灵活不捆绑,必选只有重疾、中症和轻症,其余可选责任自由搭配;

而且保额充足,价格又美丽,尤其是基础责任性价比极高,非常值得入手。

投保后还赠送“绿通增值服务”,大病就医更安心~

共含9项服务:

- 专业导诊、专家问诊、专家门诊、手术加急、住院加急、检查加急、术后回访、专家复诊、救护车补贴(省内2000元上限,跨省上限5000元)。

如果你想保终身且追求高性价比,直接上车超级玛丽6号,妥妥的高性价比。

另外,投保前一定要仔细阅读健康告知,不满足的话,超级玛丽6号也支持智能核保。

当然如果你有任何疑问,不要盲目投保,最好与我们沟通后,再下手(微信搜索ID:tucaojun888)。

就酱~欢迎“转发分享”,爱你们。

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!